При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Поиск по сайту

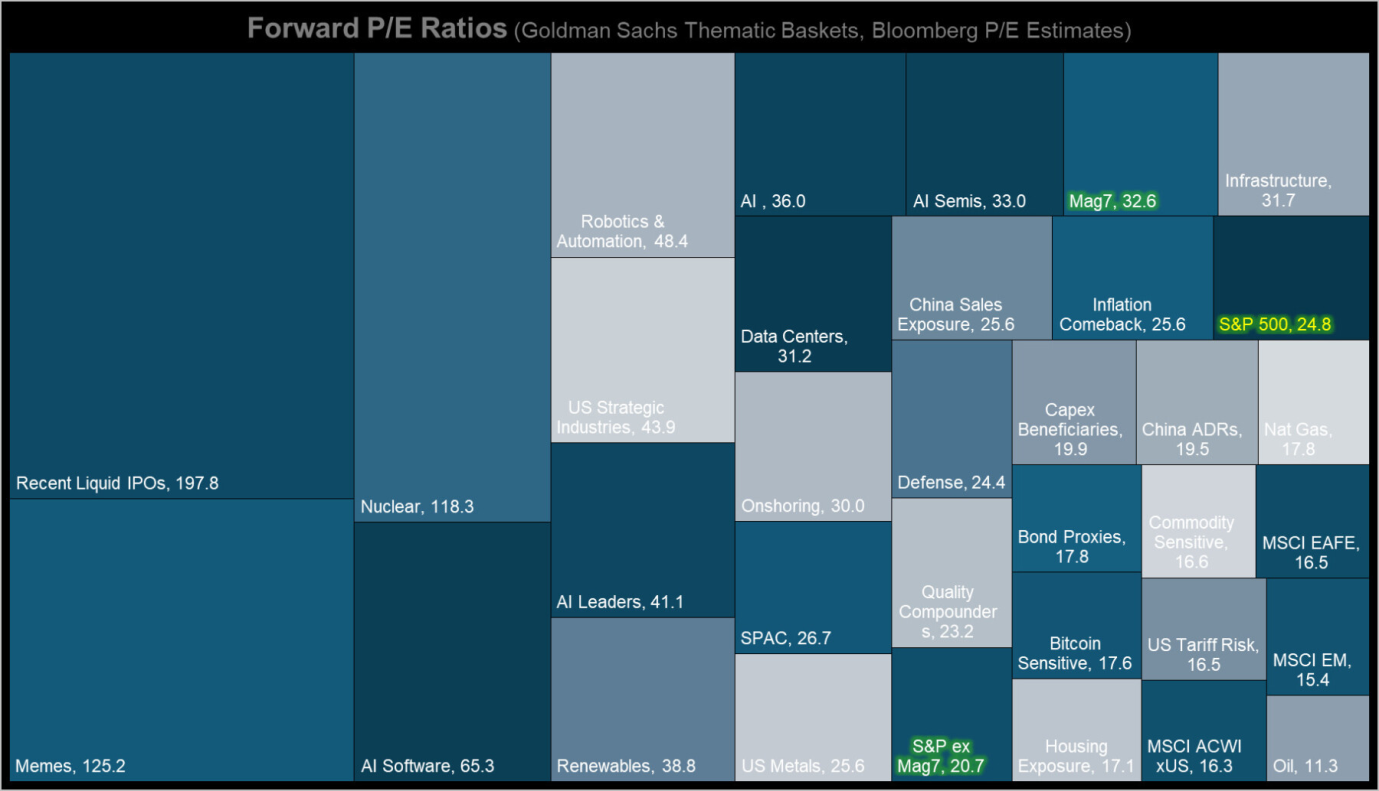

Не менее полутора десятков групп активов оценены в разы выше Mag7 по P/E.

Аналитики Goldman Sachs составили диаграмму форвардных коэффициентов P/E по тематическим группам. Речь идёт о группах – не классах активов – которые имеют тот или иной коэффициент price to earning.

Совершенно оправдано, что первое место принадлежит такой группе активов, как IPO. Потому, что компании, которые выходят на IPO представляют, зачастую, «кота в мешке». Даже не смотря на строгие правила отбора со стороны биржи и регулятора. А также делая «скидку» на устоявшуюся биржевую культуру Америки. Иногда у них есть прибыль, но очень маленькая, иногда она вообще отсутствует. Отсюда и такие завышенные оценки. Инвесторы покупают акции в надежде на будущий рост (желательно кратный) и на будущие дивиденды. Итак, P/E для IPO составляет почти 198 (!).

На втором месте по величине коэффициента P/E акции-мемы, так всем известные. Известно, что инвесторы разгоняют нередко акции компаний, которые находятся либо при смерти (банкротстве), либо едва-едва сводят «дебит с кредитом». P/E для акций-мемов это 125!

У такой группы активов, как Robotic & Automation P/E превышает 48. Чрезмерно дорого стоят активы, связанные с Renewables, то есть с энергетическим переходом – около 39.

Ну а как обстоят дела с нашей любимой «Великолепной семёркой»? Тема, которая не сходит, как говориться с первых полос газет… Менее 33! Суммарно все компании, входящие в индекс S&P500, торгуются с коэффициентом в 25. А если вычесть Mag7, то коэффициент опустится ниже 21.

Но что это за цифры и о чём они говорят? Эти 21, 25 или 33? Есть средние оценки P/E по каждому индексу, по каждой компании и так далее. На начало ноября 2025 года среднее значение P/E для индекса S&P500 за последние 5 лет составило чуть более 22. За 10 лет – чуть более 19.

Итак, современная картина по P/E: 25. Среднее за 10 лет – 19. Всё пропало? В этот раз будет по-другому? (нужное подчеркнуть).

Что же касается нюансов, то речь идёт в первую очередь об окупаемости инвестиций, которые «Великолепная семёрка» вложила и будет вкладывать в ближайшие годы. Исходя из нормы доходности в 10%, инвесторы рассчитывают получить к 2030 году порядка $650 млрд. Если это так и случится, то в этот раз «будет всё по-другому». Без вариантов.

Что же касается возможного фондового кризиса, то его генезис будет явно не «ИИ-происхождения». В отличии от интернет-бума конца 90-х годов предыдущего столетия, компании из группы Mag7 исправно зарабатывают, каждый квартал показывая рост прибыли. Таким образом, сломить эту «могучую кучку» может только случайно залетевший чёрный лебедь. Условно, пандемия 2.0 (не дай бог!). Условно, внезапный энергетический кризис. Условно, геополитика. Но никак не ИИ.

Аналитики и инвесторы продолжают верить в продолжение бума ИИ

Ведущий производитель чипов Nvidia опубликовал в этом месяце очередной впечатляющий отчёт о доходах. Несмотря на это, акции компании упали, поскольку многие инвесторы опасаются, что на рынке ИИ формируется или уже сформировался пузырь, который вот-вот может лопнуть.

Аналитики и инвесторы продолжают верить в продолжение бума ИИ

Ведущий производитель чипов Nvidia опубликовал в этом месяце очередной впечатляющий отчёт о доходах. Несмотря на это, акции компании упали, поскольку многие инвесторы опасаются, что на рынке ИИ формируется или уже сформировался пузырь, который вот-вот может лопнуть.

У АФК «Система» высокий уровень долговой нагрузки

Участники рынка нейтрально оценивают опубликованную отчетность холдинга.

У АФК «Система» высокий уровень долговой нагрузки

Участники рынка нейтрально оценивают опубликованную отчетность холдинга.

Baidu превращается в опору китайского ИИ

Всего несколько лет назад китайская компания Baidu была известна миру прежде всего как оператор крупнейшей в стране поисковой системы, своего рода «китайский Google». Однако на фоне стремительной геотехнологической гонки и жестких американских ограничений на поставки передовых полупроводников эта корпорация совершила впечатляющую метаморфозу. Сегодня Baidu стремительно превращается в одного из ключевых игроков на рынке искусственного интеллекта и, что самое важное, в опору внутренней индустрии полупроводников, предназначенных для работы с ИИ. Вместе с Huawei она заполняет зияющую технологическую брешь в самой стратегически важной отрасли современности, фактически становясь архитектором технологического суверенитета Поднебесной.

Baidu превращается в опору китайского ИИ

Всего несколько лет назад китайская компания Baidu была известна миру прежде всего как оператор крупнейшей в стране поисковой системы, своего рода «китайский Google». Однако на фоне стремительной геотехнологической гонки и жестких американских ограничений на поставки передовых полупроводников эта корпорация совершила впечатляющую метаморфозу. Сегодня Baidu стремительно превращается в одного из ключевых игроков на рынке искусственного интеллекта и, что самое важное, в опору внутренней индустрии полупроводников, предназначенных для работы с ИИ. Вместе с Huawei она заполняет зияющую технологическую брешь в самой стратегически важной отрасли современности, фактически становясь архитектором технологического суверенитета Поднебесной.

Этот сайт использует файлы cookie и аналогичные технологии для улучшения работы сайта и предоставления услуг.

Подробнее о том, какие данные мы собираем и как мы их используем, можно узнать в нашей

Политике конфиденциальности.

Редакция: info@finversia.ru

Рекламная служба: adv@finversia.ru

При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

обсуждение