Такой прогноз содержится в выпуске 2021 года от Credit Suisse Global Investment Returns Yearbook, путеводителе по историческим показателям долгосрочной доходности за 121 год – начиная с 1900 года.

В обзоре представлены исторические данные по доходностям акций, облигаций, госдарственным бондам, инфляции и валютам 32 стран. По 23 из этих стран анализируются данные за 121 год – начиная с 1900 года.

Акции остаются лучшими долгосрочными инвестициями по сравнению с облигациями и казначейскими векселями (государственными облигациями). За 121 год мировые акции показали годовую реальную доходность в долларах США на уровне 5,3% против 2,1% по облигациям и 0,8% по казначейским векселям.

В перспективе, по оценкам аналитиков Credit Suisse, премия за риск по акциям составит 3,5%, что немного ниже исторического показателя в 4,4%, но всё же предполагает, что инвесторы в акции могут рассчитывать на удвоение своих средств по сравнению с краткосрочными казначейскими векселями в течение 20 лет несмотря на низкие реальные процентные ставки.

Что касается оценок будущих доходностей инвесторов из поколения Z(1997-2012 годов рождения согласно Теории поколений), то аналитики банка считают, что их ждёт отрицательная доходность по облигациям – минус 0,5%. Оценки по другим классам активов представлены на диаграмме:

– Учитывая что рынки приближаются к новым максимальным значениям, пора задуматься, чего ожидать в будущем. Поколение беби-бумеров получило выгоду от отличной доходности мировых акций, облигаций и смешанных портфелей. Их внуков, родившихся в начале 2000-х (поколение Z), ожидает гораздо более скромная доходность от инвестиций. Наше исследование предлагает информацию для обоснования инвестиционной стратегии на будущее», – говорит Пол Марш, профессор Лондонской школы бизнеса.

Ниже средних исторических значений

Инвесторы получили выгоду от высокой доходности в 1980-х и 1990-х годах. С тех пор реальная доходность акций была ниже средних исторических значений несмотря на уверенное восстановление рынка с 2009 года и успешное преодоление потрясений, вызванных пандемией.

– За два десятилетия рынок трижды становился медвежьим, что является своевременным напоминанием о существенном риске, связанном с инвестициями в акции, – отмечается в обзоре.

Развивающиеся рынки

Ещё 20 лет назад на долю развивающихся рынков приходилось менее 3% капитализации мирового рынка акций и 24% ВВП. Сегодня они составляют 14% и 43% соответственно.

Доля Китая в индексах развивающихся рынков выросла с 3% в начале 2000-х годов до 39% на сегодня. Однако, несмотря на беспрецедентный экономический рост в Китае, годовая доходность его рынка акций оставалась почти на том же уровне, что и на развитых рынках.

«Инвесторам не следует избегать инвестиций на развивающихся рынках из-за рисков. Развивающиеся рынки по-прежнему являются важным инструментом диверсификации инвестиций», – Credit Suisse

– Инвесторам не следует избегать инвестиций на развивающихся рынках из-за рисков. Риски отдельных развивающихся рынков кардинально снизились за последние 20 лет, а разрыв между средним уровнем риска на развивающихся и развитых рынках также сократился. Вместе с тем, развивающиеся рынки по-прежнему являются важным инструментом диверсификации инвестиций, – отмечают авторы обзора.

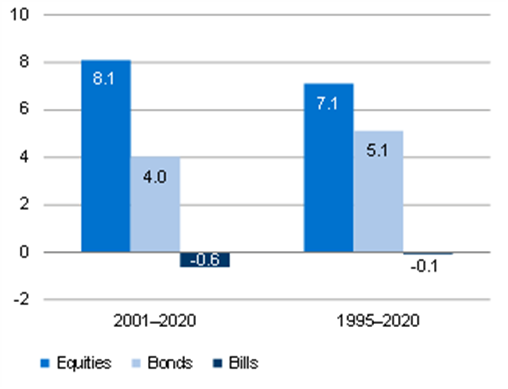

Среднегодовая реальная доходность российских акций в 1995-2020 годах составила 7,1%, облигаций – 5,1%. А вот инвесторы в ОФЗ потерпели убытки: государственные бонды принесли им минус 0,1% реальной доходности.

Этот сайт использует файлы cookie и аналогичные технологии для улучшения работы сайта и предоставления услуг.

Подробнее о том, какие данные мы собираем и как мы их используем, можно узнать в нашей

Политике конфиденциальности.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение