При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Максим Ачкасов, руководитель департамента инвестиций международного инвестиционного фонда Technology of the Future, в интервью порталу Finversia.ru рассказал, почему фонд вышел из золота, каковы перспективы рубля, как часто стоит ребалансировать портфель и почему Китай перспективнее США.

– Максим, пандемия закончилась, но инвесторы гадают, какое будет восстановление – в виде V, U, W или даже L. А вы как думаете?

– Исторических аналогов сегодняшней ситуации нет. В мировой экономике наблюдается спад. Так, только в США по итогам второго квартала 2020 года ВВП может показать падение на 30% (!). С другой стороны, совокупный размер пакета мер по поддержке экономики в ведущих странах стал рекордным в истории мировой финансовой системы и составил около $15 трлн.

А ещё мы видим большое несоответствие между реальной экономикой и рынками акций: экономика вниз, акции – вверх. Например, индекс S&P-500 вырос на 20,5% только во втором квартале. При этом, прогнозы по падению прибыли корпораций, входящих в этот индекс, составляют 44-60%. Ещё раз подчеркну: прибыли падают, а стоимость акций растёт.

Основной закон рынка говорит о том, что рынок всегда исправляет неэффективности и несоответствия. Поэтому, по моему мнению, в перспективе следующих 12 месяцев мы увидим коррекцию рынков, с одной стороны, с другой – ускорение темпов роста экономики и восстановление прибылей корпораций.

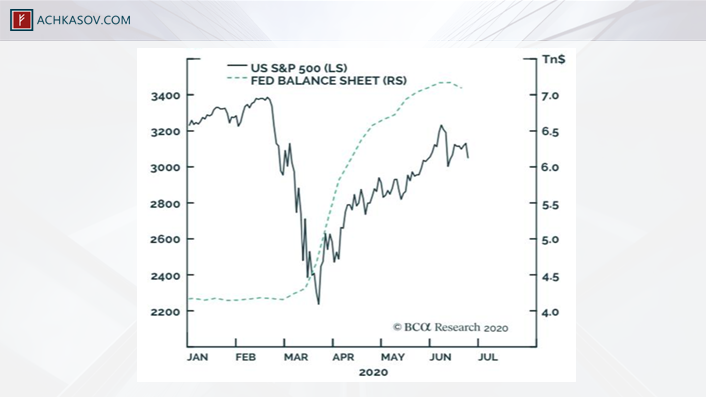

Взгляните на этот график.

Баланс ФРС увеличился с середины марта почти в два раза. Т.е., фактически, объём напечатанных денег вырос в 2 раза. Обратите внимание, что вместе с ростом баланса параллельно рос индекс S&P-500. По-другому и быть не может, ведь нынешний год – год выборов президента США.

– А можно сразу ремарку? Мы же знаем, что рост рынков в последние годы происходил не только за счет количественного смягчения и снижения ставок, но и за счет корпоративных buy back. Сейчас имеет место быть это явление?

– Во-первых, сейчас на рынках царит FOMO – страх упустить инвестиционную возможность. Частные инвесторы в массе своей пропустили рывок рынков вверх и пытаются вскочить на подножку уходящего поезда. Во-вторых, частные инвесторы пытаются вложиться в инвестиционные фонды и управляющие фондами вынуждены покупать акции, несмотря на то, что многие акции сегодня уже переоценены. Всем известно, что в краткосрочной перспективе, 6-12 месяцев, ликвидность движет рынками. ФРС является одним из ключевых источников ликвидности – что и двигает сегодня рынки. Однако в долгосрочном тренде, ключевым фактором, влияющими на курс акций, являются фундаментальные показатели деятельности корпораций. Кроме того, есть ещё один фактор: на счетах у людей скопилось большое количество денег – ведь на карантине особо было некуда тратить. В результате ограниченного потребления и программ поддержки экономики на сберегательных счетах населения в США скопилось около $1 трлн. Поэтому падение рынков в 2020 году могут быть ограниченным. Население будет встречать любые падения агрессивными покупками.

– А скажите, мир уже готов перейти от сберегательной модели к потребительской? Вы говорите совершенно правильно: образовался лишний кэш. Только вопрос – пойдёт ли он на покупки? Люди напуганы, не знают, что будет завтра. Неужели они понесут эти деньги управляющим? Или пустят на текущее потребление?

– Когда-то у меня была возможность задать вопрос Джозефу Штиглицу на конференции Сбербанка. Я попросил его подтвердить или опровергнуть причину американского чуда, которая основана на том, что женщины пошли работать, семьи взяли, условно, по второй ипотеке, и использовали лимиты кредитных карт по максимуму. И полученные деньги были использованы на покупку 2-й и 3-й машины, 5-го телевизора в доме и т.д. И Штиглиц со мной согласился. По сути дела, это и есть американское чудо: религия потребления. К сожалению, нас тоже этим заразили: если вы проедете в выходной день мимо ИКЕА, то вам покажется, что это последний день Помпеи, и завтра не наступит никогда.

А теперь возьмём китайский опыт. Там деньги не ушли в потребление, а были потрачены на создание мощнейшей инфраструктуры. Моё ощущение, что буквально через несколько лет мы увидим кардинальное изменение отношение всего мира к Китаю. Сегодня – ещё по старой инерции – Китай воспринимают как мировой сборочный цех, но уже через 5 лет Китай начнёт экспортировать не кроссовки, а свои технологии. Больше половины перспективных компаний, за которыми я слежу, находятся в Китае. Поэтому, возвращаясь к вашему вопросу, стоит отдельно говорить о США, Китае и о других странах. Мы видим, что модели могут быть совершенно разными.

– Хорошо. Скажите: дефляция или инфляция?

– Недавно мне попался на глаза опрос экспертов, который сделали аналитики Deutsche Bank. Большинство опрошенных считают, что в ближайшие 12 месяцев будет превалировать дефляция. Дефляция – главный враг центральных банков, потому что дефляция – это падение цен при снижении потребительского спроса. Эта тенденция сегодня набирает обороты. Центробанкам очень трудно разогнать экономику, сделать так, чтобы началась инфляция. Мы видим безуспешные попытки центральных банков в этом направлении в последние несколько лет – ещё до пандемии.

– Этот риск – главный на сегодня?

– Первый риск – ошибки монетарной политики. В своём стремлении удержать и подстегнуть экономический рост, центральные банки нарушили законы экономики и правила игры. Я вижу проблемы в трёх областях. Первое: центральные банки зашли на территорию, на которой прежде они никогда не были и, прежде всего, я говорю о негативных ставках. Ещё до пандемии четверть мировой экономики жила в условиях негативных ставок. Любой устойчивый бизнес мог получить доступ к дешёвому финансированию.

Следует заметить, в 2019 году в Дании выдавали ипотеку под нулевой процент.

Но мы знаем, что деньги не могут быть бесплатными. Это приводит к появлению мыльных пузырей на фондовых рынках. Например, все классы активов в начале 2020 года были переоценены.

Второй риск – предотвращение крупных банкротств. В периоды кризисов экономика обычно очищалась от слабых и убыточных игроков, но во время нынешнего кризиса мы такого не увидели. Капитализм без банкротства – это как христианство без ада. Ряд компаний, будучи фактически банкротами, остались на плаву, получив доступ к дешёвому финансированию. Это так называемые зомби-компании: прибыль, которую они генерируют меньше, чем выплаты по кредитам.

Третий риск. Центральный банк, регулятор, начал покупать корпоративные облигации на открытом рынке. Так, в июне 2020 года ФРС объявила, что потратила $428 млн на покупку облигаций частных корпораций. В частности, были куплены бонды корпорации Ford, чей кредитный рейтинг был понижен до мусорного. Таким образом, впервые в истории мировой финансовой системы, регулятор начал скупку на открытом рынке облигаций частных компаний, поддерживая цены и вливая ликвидность. Такого раньше не было.

Сегодня рынки очень зависят от ликвидности центральных банков. Я считаю, что возможный выход из программ количественного смягчения вероятен в перспективе 6-12 месяцев.

Давайте посмотрим, что случилось в 2018 году, когда закончился многолетний медовый месяц ФРС и инвесторов – режим ультрамягкой кредитно-денежной политики сменился режимом ужесточения. С 2012 по 2016 было всего 3 повышения ставки, но уже в 2018 году – более 25 повышений. Рынки показали, что они недовольны и тот год стал рекордным по количеству активов, которые упали в цене. 90% активов показали негативную доходность в долларе США. Поэтому, когда в ближайшие 6-12 месяцев центральные банки объявят о прекращении политики смягчения, мы увидим очень жёсткую реакцию рынков.

– Означает ли выход центральных банков из программ количественного смягчения началом цикла повышения ставок?

– К концу бизнес-цикла, который закончился в 1 квартале 2020 года, центробанки использовали все возможности, весь арсенал, который у них только был. И поэтому, я не думаю, что они начнут повышать ставки. Но они будут вынуждены сокращать вливания ликвидности. За второй квартал 2020 года показатель ликвидности М2 вырос на 25% – такого не было в истории.

– С макроэкономикой более-менее понятно, давайте поговорим об инвестициях. У вас есть фонд Technology of the Future. Фонд специализируется на технологических компаниях?

– Да, наш фокус – технологические компании, которые обладают прорывными технологиями. Это сознательный выбор, поскольку мы понимаем, что в ближайшие 5-10 лет доходность традиционных классов активов будет снижаться, а приемлемую для нас доходность могут принести инвестиции в компании, которые владеют перспективными, прорывными технологиями. Наш фокус сегодня направлен на сектора информационных технологий и биотехнологий, а также фармакологию. Мы смотрим и на альтернативные источники энергии, на автоматизацию производства, робототехнику, 3D-печать – на всё, что снижает себестоимость производства. На интернет-технологии, конечно. Если говорить в двух словах, нам интересны компании, которые меняют свои индустрии. Одна из компаний, например, добывает энергию из морской волны – единственная компания, которая это делает. Но недавно мы вышли из сектора IT по тактическим соображениям - все наши идеи реализовались. Если вы посмотрите на интернет-компании на рынке Nasdaq, то показатель P/E для многих из них доходит до 90. Это просто заоблачные цены! Но есть компании, которыми мы владели, владеем и будем владеть вне зависимости от текущей конъюнктуры.

– Ранее вы упомянули перспективные китайские компании. У вас они есть в портфеле?

– Однозначно. Например, в 2018 году треть портфеля было инвестировано в китайские бумаги. Там было наиболее выгодное соотношение Доходность/Риск. Другой вопрос, что сейчас многие китайские компании переоценены не меньше, чем американские. Тем не менее, мы продолжаем следить за ними, это один из наших фокусов.

– Чтобы вы посоветовали частном инвестору на период 6-12 месяцев? Вообще, сейчас время для активных инвестиций или пассивных?

– Использовать проверенную стратегию, которую используют профессионалы. Это инвестиции в акции компаний, которые генерируют устойчивую, стабильную, постоянную прибыль. Ключевое слово тут – устойчивую. Почему это важно? Потому что в таком случае включается магия сложного процента. Представим, что компания показывает рост прибыли по 15% в год, но при этом реинвестирует прибыль в свои проекты, которые демонстрируют высокую доходность. В таком случае происходит создание акционерной стоимости и акции компании растут. Только так зарабатываются деньги на рынке акций в долгосрочной перспективе. Поэтому моя рекомендация заключается в том, чтобы смотреть на самый главный фактор, который влияет на успешность инвестиции в акции компании – на темпы роста прибыли.

Сейчас идёт повальное увлечение финтехом, многие инвесторы делают упор на стратегии, ориентированные на получение краткосрочной прибыли. В этой связи я бы хотел заметить, что такие стратегии не работают и показывают отрицательную доходность в долгосрочной перспективе.

Что из секторов? Доходность основных классов активов – акций-облигаций – будет продолжать падать в ближайшие годы. Из-за растущего бесконтрольного долга, во-первых. Сегодня многие понимают, что 40% нынешнего государственного долга никогда не будет погашено. Во-вторых, из-за избытка капитала на рынках. Сочетание этих факторов говорит о том, что процентные ставки будут низкими, стоимость капитала будет падать. Именно поэтому мы видим такой спрос в секторе информационных технологий – инвесторы понимают, что деньги обесцениваются и хотят владеть чем-то реальным.

Давайте посмотрим на следующий график.

Это график доходности 30-летних казначейских облигаций США: доходность снизилась с 9% в 1989 году до уровня ниже 2% по состоянию на 2020 год.

Ещё раз подчеркну: наш подход основан на предельном прагматизме, нас интересует получение максимального совокупного дохода, а не академичность инвестиционного процесса. Многие институциональные инвесторы формируют свои портфели, ориентируясь на долю определённых секторов в индексе. Так, например, международные инвесторы на российском рынке 30-40% портфеля держат в секторе нефти и газа, 20% в металлургии и так далее. Наш подход другой: мы смотрим на потенциал роста акций, не привязаны к какому-то сектору, индексу, стране, размеру компании и т.д.

– Ваш фонд рассчитан не менее, чем на 5 лет?

«Профессионалы знают, что чем меньше оборачиваемость портфеля, тем выше качество инвестиционной стратегии. Другими словами, оборачиваемость капитала не должна превышать 50% в год, а лучше – меньше. Жаль, что инвесторов вводят в заблуждение, что балансировку портфеля необходимо производить 3-4 раза в год», – Максим Ачкасов, Technology of the Future

– Главная цель фонда – удвоить капитал в течение бизнес-цикла, в течение 5-10 лет с контролируемыми рисками. В среднем мы держим позицию 2-3 года. Профессионалы знают, что чем меньше оборачиваемость портфеля, тем выше качество инвестиционной стратегии. Другими словами, оборачиваемость портфеля не должна превышать 50% в год, а лучше меньше. Жаль, что инвесторов вводят в заблуждение, что балансировку портфеля необходимо производить 3-4 раза в год.

– Давайте попробуем спрогнозировать курс рубля до конца года.

– Я бы не хотел говорить о конкретных цифрах – лучше поговорим о факторах, которые будут способствовать укреплению или ослаблению рубля. Я считаю, что главный поддерживающий фактор – это американский доллар. Многие демагоги, которые с экранов телевизора пытаются угадать курс рубля, забывают, что курс Доллар/Рубль зависит от двух факторов: от рубля и от доллара, как это ни странно. Рубль может слабеть от факторов, которые негативно на него влияют, а может слабеть, потому что растёт доллар, как например было в 2018 году. Сегодня ведущие инвестдома склоняются к тому, что в ближайшее время доллар будет дешеветь по отношению к основным валютам, а это, соответственно, может поддержать российский рубль.

«В последние несколько лет я следовал правилу: когда нефть опускалась ниже $40, я покупал нефтяные активы, когда нефть выходила за пределы $60, я начинал распродажу», – Максим Ачкасов Technology of the Future.

Мой прогноз на этот год – это окончание 38-летнего бычьего рынка в американских казначейских облигациях. Я ожидаю, что мы увидим начало выхода крупных инвесторов из американских казначейских бумаг в течение 2-3 лет.

Теперь по ценам на нефть. В последние несколько лет я следовал правилу: когда нефть опускалась ниже $40, я покупал нефтяные активы, когда нефть выходила за пределы $60, я начинал распродажу. По мере ускорения экономики мы увидим укрепление цен на нефть. А по мере ослабления доллара – укрепление рубля. Что касается рублевых активов, то они дешевы в сравнении даже с другими развивающимися странами. Вот эти 3 фактора и могут поддержать рубль в среднесрочной перспективе – в течение 6-12 месяцев.

– А золото? Что с ним будет?

– Мы покупали золото в 2018 году – когда его никто не хотел покупать. Более того, доля акций золотодобывающих компаний в наших портфелях тогда даже превышала 25%.

– Это много!

– Да, но, повторюсь, что мы ищем наилучшее соотношение Доходность/Риск. Но в течение 2019 года мы вышли из золота, может быть упустив последний рывок цен. Есть 3 фактора, которые влияют на цены на жёлтый металл. 1) Это низкие ставки, они поддерживают цены в среднесрочной перспективе. 2) Инфляция. Этот фактор сейчас вне игры, поскольку инфляции нет. 3) Доллар США – когда он падает, золото – растёт. 4) Американский рынок акций.

Таким образом, два из четырёх факторов не поддерживают цены на золото. Не стоит также забывать, что золото – это инструмент страха. Как только на рынках волатильность начинает расти, золото обычно растёт в цене.

Моё личное отношение к золоту: это кусок металла. В перспективе 5 – 10 лет нужно владеть технологиями, а не золотом.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Тимур Аитов: «Эпитет «цифровой» – порой просто дань моде»

Как идут процессы развития цифровой экономики в нашей стране, какие проблемы нас подстерегают на этом пути? Какие значимые проекты уже реализованы и как происходящее отразится и уже отражается на каждом из нас – об этом в беседе с председателем комиссии по безопасности финансового рынка совета Торгово-промышленной палаты России Тимуром Аитовым. Основные ракурсы сегодняшней беседы – проблематика цифрового рубля (ЦР), уязвимости и риски систем искусственного интеллекта (ИИ), будущее денежной системы (ДС) страны в целом.

Тимур Аитов: «Эпитет «цифровой» – порой просто дань моде»

Как идут процессы развития цифровой экономики в нашей стране, какие проблемы нас подстерегают на этом пути? Какие значимые проекты уже реализованы и как происходящее отразится и уже отражается на каждом из нас – об этом в беседе с председателем комиссии по безопасности финансового рынка совета Торгово-промышленной палаты России Тимуром Аитовым. Основные ракурсы сегодняшней беседы – проблематика цифрового рубля (ЦР), уязвимости и риски систем искусственного интеллекта (ИИ), будущее денежной системы (ДС) страны в целом.

обсуждение