При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Потребители во всем мире накопили $5,4 трлн наличными с начала пандемии и эксперты считают эти средства едва ли не единственным фактором восстановления экономик. Однако, история и категории населения, скопившие больше всего, заставляют в этом усомниться.

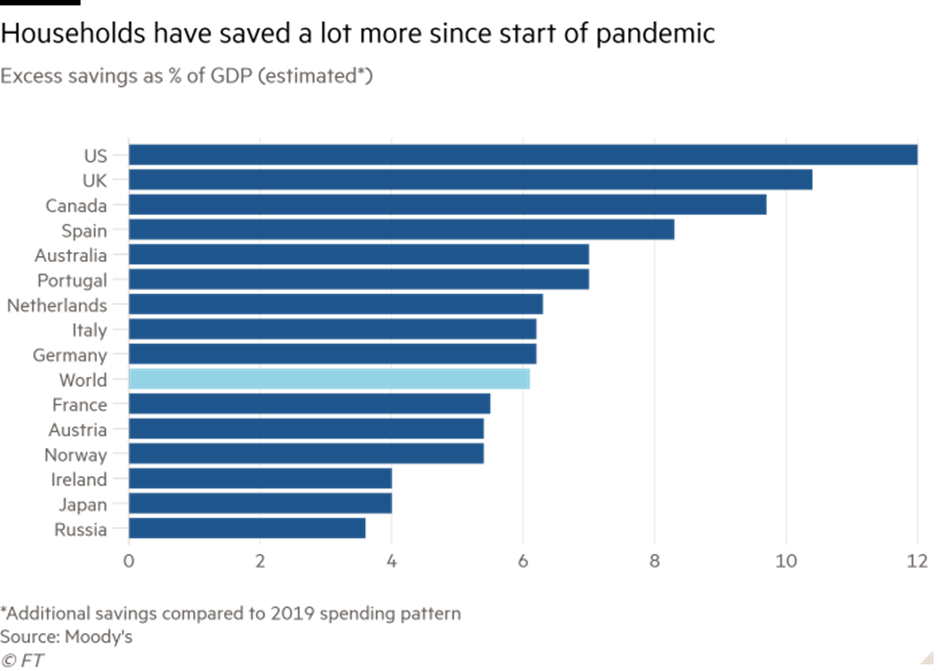

Согласно данным международного рейтингового агентства Moody’s, объём накопленных превысил 6% от мирового ВВП и только увеличивается. Это значит, что люди накапливают больше, чем тратят, опасаясь новых вспышек коронавируса. И как выясняется, делают они это правильно: за третьей волной началась четвёртая и никто не уверен, что она станет последней. В тройку лидеров по сбережениям вошли США (около 12% от ВВП), Великобритания (10,2%) и Канада с почти 10% накоплений. Именно эти страны не поскупились на прямые выплаты своим гражданам и пострадавшему бизнесу.

Между тем, определенная часть накопленного во время вынужденных локдаунов денег уже хлынула в экономику – в формате отложенного спроса. Открылись рестораны, бары, полетели, наконец, самолёты и так далее. Весной глобальный индекс потребительского доверия Conference Board достиг самого высокого уровня с момента установления рекордов в 2005 году.

По оценке аналитиков Moody's, если потребители потратят хотя бы треть своих избыточных сбережений, они увеличат мировой объём производства чуть более чем на 2 процентных пункта как в этом году, так и в следующем. Согласно прогнозу МВФ, мировой ВВП вырастет в этом году на 6% и если сбудется прогноз от Moody’s, то этот год покажет рекорд по динамике экономики. Что касается сбережений, то рекорд уже поставлен – за всю историю.

«Если потребители потратят хотя бы треть своих избыточных сбережений, они увеличат мировой объём производства более чем на 2 процентных пункта как в этом году, так и в следующем», – Moody's

Между тем, при ближайшем рассмотрении выяснилось, что больше всего сберегали обеспеченные граждане – малоимущие направили правительственную помощь на текущее потребление и погашение кредитов.

Ян Хациус, экономист Goldman Sachs, подсчитал, что почти две трети избыточных сбережений в США принадлежат самым богатым 40% населения. По словам аналитика, это может сдерживать масштабы экономического подъёма, потому что «домохозяйства с высоким доходом склонны сохранять вместо того, чтобы тратить».

«Две трети избыточных сбережений в США принадлежат самым богатым 40% населения. Домохозяйства с высоким доходом склонны сохранять вместо того, чтобы тратить», Ян Хациус, Goldman Sachs

Адам Слейтер, ведущий экономист Oxford Economics, высказался в том же духе: если избыточные сбережения в основном принадлежат более богатым домохозяйствам, и они рассматриваются как увеличение благосостояния, а не как увеличение дохода, то расходы будут намного ниже, чем ожидалось.

Помимо аналитиков о проблеме сообщили в Банке Англии. Согласно британскому регулятору, три четверти британских домохозяйств, которые сообщили об увеличении сбережений, планируют продолжать держать их на своих банковских счетах. Другие планируют использовать свои сбережения для выплаты долгов, инвестирования или пополнения пенсий.

Эксперты фондового рынка называют сбережения главным драйвером нынешнего ралли, которое с небольшими коррекциями продолжается с прошлой весны. В то же время стоит понимать, что как только эти «излишки» иссякнут, дезинфляционные силы станут еще более сильными.

В настоящее время норма личных сбережений в США составляет около 13% от располагаемого дохода по сравнению с менее, чем 8% в январе прошлого года, перед началом пандемии. Данные Федерального резервного банка Сент-Луиса показывают, что предыдущий рекордный уровень сбережений в США составлял 17,3% в мае 1975 года, в конце рецессии, вызванной резким ростом цен на газ, государственными расходами на войну во Вьетнаме и обвалом акций на Wall Street. Среднее значение уровня сбережений за последние 10 лет – 6-8%.

Ларри Саммерс, бывший министр финансов, является одним из сторонников теории, что «подматрасные» деньги станут главным драйвером роста экономики в ближайшие кварталы.

Между тем, в британской консалтинговой компании TS Lombard, указывают, что Саммерс не помнит уроков Второй мировой войны, когда потребительской экономикой управляли нормирование и дефицит, поскольку большая часть экономических ресурсов шла на военные нужды. В американских домохозяйствах во время войны уровень личных сбережений достиг 25% и оставался на уровне двузначных цифр довольно длительное время. И только по окончании войны сдерживаемый спрос способствовал мощному экономическому подъему. Стоит добавить, что и инфляция стала расти – вместе с потребительскими расходами.

– Изучая исторические данные, мы обнаруживаем, что большая часть накопленных сбережений так и не попала в экономику. Другими словами, многие люди сидели на своих сбережениях, опасаясь, что Великая депрессия может возобновиться. А потом началась война. В итоге более 15 лет США жили с самым высоким уровнем сбережений, - пишут аналитики TS Lombard.

«Изучая исторические данные, мы обнаруживаем, что большая часть накопленных сбережений так и не попала в экономику. В итоге более 15 лет США жили с самым высоким уровнем сбережений», TS Lombard

По мнению аналитиков именно, такая же модель ожидает Штаты и в этот раз: впереди будет увеличение расходов, но ничего похожего на то, что, о чём говорит Ларри Саммерс, не будет.

Причина, как уже было указано, выше, опасения, что волны пандемии будут многочисленными.

К слову, развитые экономики уже столкнулись с замедлением темпов роста и второе полугодие окажется разочаровывающим.

В России ситуация со сбережениями в целом похожа на американскую: обеспеченные граждане склонны сохранять. Максим Осадчий, начальник аналитического управления Банка Корпоративного Финансирования, отмечает необычный для банковской системы процесс: переток из депозитов в накопительные счета. Накопительные счета сочетают в себе функции депозитов и текущих счетов: деньги можно снять в любой момент при сохранении накопленного процента. Эксперт указывает, что такие счета представляют бОльшую угрозу для банковской системы, чем что-либо другое. Ведь достаточно нескольких набегов граждан на даже средние банки, чтобы поставить их на грань банкротства. Плюс сюда же стоит добавить риск закрытия лимитов друг на друга и прочий эффект домино. Ситуация осложняется и тем, что профит ликвидности в системе распространён неравномерно: у одних банков он непомерно большой, другие же испытывают даже дефицит.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

обсуждение