При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Для того, чтобы сбалансировать чрезмерный перекос в сторону депозитов, необходимо создавать условия для массовых IPO. Об этом шла речь на встрече Владимира Путина и «Деловой России». Однако, бизнес и эксперты видят решения проблемы по-разному.

Как отмечается в документе «Развитие российского рынка капитала 2025-2030», который подготовила НАУФОР, на долю банковских вкладов приходится около 70% сбережений граждан. В НАУФОР признают, что структура сбережений нашего населения заметно отличается от других стран сильным перекосом в сторону депозитов. За время, когда регулятор повышал и удерживал ключевую ставку на высоком уровне в 2023-2025 годах, объём депозитов в банках вырос почти на 20 трлн. рублей – до 57 трлн. рублей на 1 февраля 2025 года.

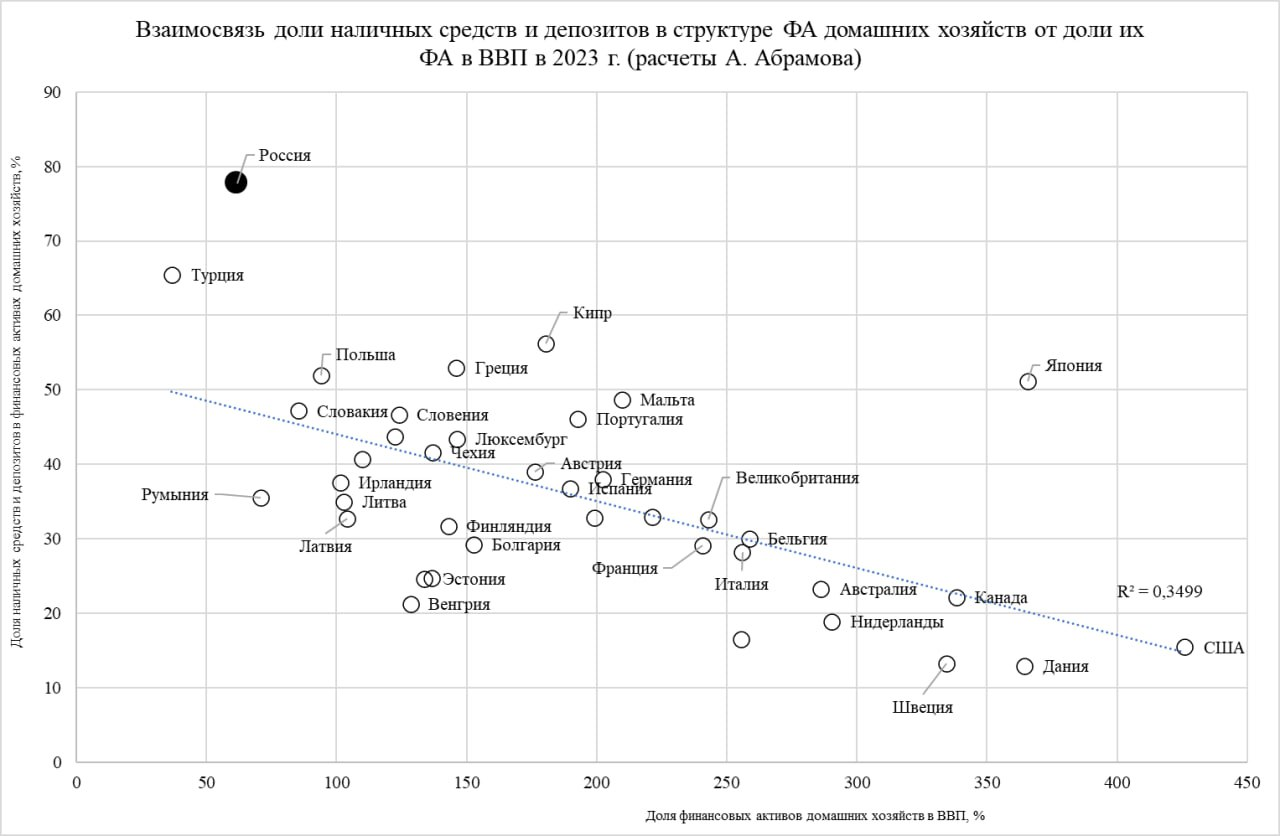

По оценкам Александра Абрамова, профессора факультета экономических наук Школы финансов Высшей школы экономики, Россия – абсолютный мировой чемпион по перекосу финансовых активов домашних хозяйств в пользу денежных средств и банковских депозитов. На графике ниже представлены 36 стран с долей указанных статей в финансовых активах населения. В России эта доля достигла почти 78% (!).

При этом перекос в депозиты и кэш – не следствие низкой финансовой грамотности и не следствие нерационального поведения населения, уверен Абрамов.

– Таким образом люди просто защищают свои финансовые активы от неблагоприятной среды для долгосрочных сбережений, – пояснил он.

В НАУФОР надеются, что, с учётом вероятного смягчения монетарной политики, привлекательность депозитов будет снижаться, что будет сопровождаться оттоком средств с депозитов или, по крайней мере, снижением темпов их роста. Однако те, кто надеется, что депозиты пойдут на фондовый рынок, ошибаются. Это отчётливо понимают и в самой НАУФОР. Как пояснил Алексей Тимофеев, руководитель НАУФОР, часть высвободившихся депозитов пойдёт на потребление.

И Алексей Тимофеев и Александр Абрамов единодушны в том, какие каналы необходимо использовать для привлечения средств на биржу. Тимофеев видит паевые инвестиционные фонды как наиболее эффективный канал для притоков средств на биржу. По его мнению, именно ПИФы удовлетворяют спрос от мелких инвесторов. Кроме того, ПИФы – как институциональные инвесторы – способны и стабилизировать рынок и добиваться повышения качества корпоративного управления в тех компаниях, долями в которых они владеют.

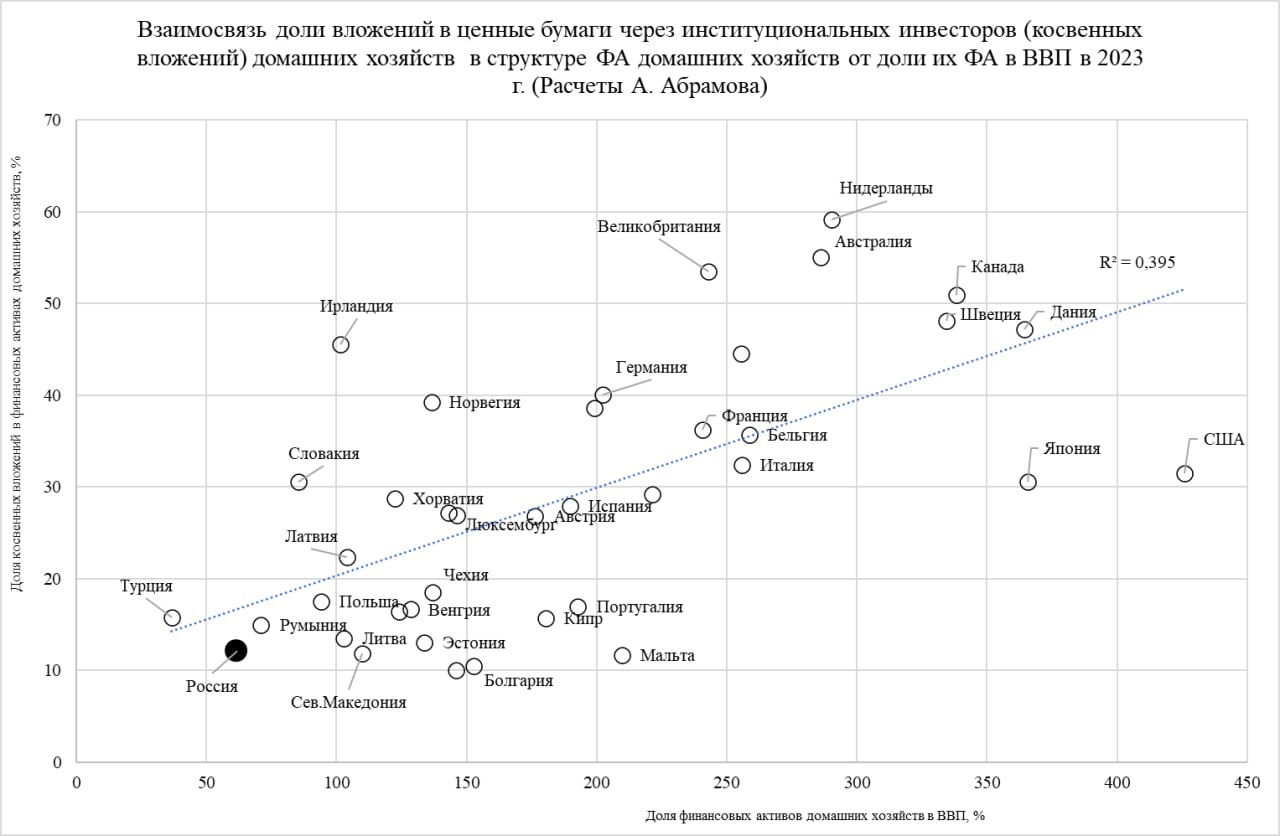

– Путь к финансовому благосостоянию домашних хозяйств – накопления активов у институциональных инвесторов (косвенных инвестиций) даже в большей мере, чем прямые вложения частных инвесторов в ценные бумаги, – написал Абрамов в своём ТГ-канале.

Он проиллюстрировал это на графике ниже:

Высокий уровень финансовых активов домашних хозяйств в ВВП, как правило, характерен для стран, где более значительная часть указанных активов инвестируется через институциональных инвесторов, отметил учёный.

Его вывод, по его же собственным словам, прост: надо развивать институциональных инвесторов и создавать благоприятную среду для долгосрочных сбережений.

Согласно его оценке, Россия по уровню привлекательности среды для инвесторов, находится на уровне 3-4 – из 10 возможных. То есть, ниже значительно среднего.

– Ситуация не сильно изменилась за последнее 10-летие, – добавил Абрамов.

На днях состоялась встреча президента с представителями «Деловой России», на которой обсуждалось, как удвоить капитализацию фондового рынка к 2030 году. Данное задание, напомним, Владимир Путин дал в мае 2024 года.

Как заявил на встрече Алексей Калинин, глава группы компаний «Аквариус», чтобы выполнить данную задачу необходимо, главным образом, привлечь на биржу и новых эмитентов и новых инвесторов.

Между тем, выход на IPO по силам только крупным и средним компаниям – ввиду высокой стоимости процесса. По оценкам экспертов, затраты на IPO могут составлять до 10% от объёма размещения акций. Такие затраты могут позволить себе, соответственно, только средние компании и крупнее.

Калинин предложил расширить и преобразовать реестр МТК (малых технологических компаний) в реестр высокотехнологичных компаний. В числе других предложений – создание стимулов в виде льготы по НДФЛ для покупки и владения акциями как при IPO, так и при SPO. Кроме того, Калинин предложил ЦБ «рассмотреть другие различные инструменты по стимулированию квалифицированных инвесторов».

Александр Абрамов согласен с предложениями Калинина, но предлагает дополнить меры:

– Не менее важны шаги самих компаний-эмитентов по формированию лояльного отношения инвесторов к IPO. Мне, как исследователю, видится, что рынок акций российских эмитентов на данный момент сталкивается с двумя серьезными вызовами, – отметил он.

Вызов № 1: «Очарование новой волны IPO 2022-2024 годов», увы, прошло. Со средними и медианными показателями IPO все снова стало плохо, констатировал Абрамов. По его словам, недооценка (премия инвесторам за непрозрачность информации и неопределенность) стала минимальной за всю историю IPO, долгосрочная избыточная доходность инвесторов – тоже.

Вызов № 2: На горизонте 10-15 лет по критерию доходность/риск стратегия инвестирования в индексный портфель акций российских эмитентов не работает, существенно проигрывая облигационным вложениям и инструментам денежного рынка.

– Могу ошибаться, но в таких условиях проблема не в инвесторах, а в эмитентах и сравнительной привлекательности их акций, – резюмировал Александр Абрамов.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

Экономическая статистика 1-7 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Экономическая статистика 1-7 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Валютный обзор: доллар США ждёт худшая неделя с июля

Доллар США направляется к худшему недельному результату с конца июля, поскольку трейдеры значительно увеличили ставки на то, что Федеральная резервная система (ФРС) вновь снизит ставки в следующем месяце.

Валютный обзор: доллар США ждёт худшая неделя с июля

Доллар США направляется к худшему недельному результату с конца июля, поскольку трейдеры значительно увеличили ставки на то, что Федеральная резервная система (ФРС) вновь снизит ставки в следующем месяце.

обсуждение