При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

За последние семь лет объем сделок с акциями на российском рынке сократился в два раза. Количество профессиональных игроков по некоторым сегментам показало снижение даже в четыре раза. Эксперты просят не называть это агонией – просто потому, что хуже уже не будет.

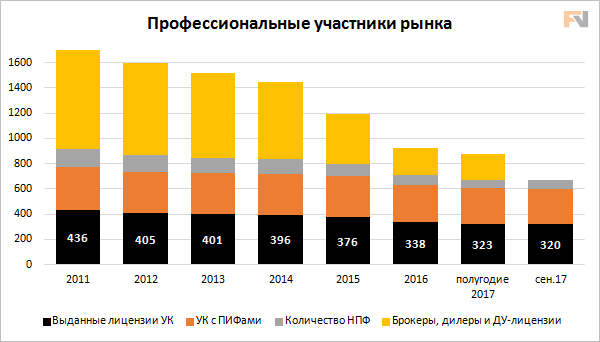

Цифры, представленные НАУФОР по итогам первого полугодия 2017 года, поражают воображение – что ни график, то уверенный нисходящий тренд. Если в 2011 году за год на акциях наторговали почти на 20 трлн рублей, то по итогам этого года в лучшем случае будет 9,2 трлн – на уровне 2015-2016 годов. Картина же по составу рынка в точности повторяет «бегство из акций». Например, количество действующих НПФ за эти годы сократилось с 146 до 68 по состоянию на начало осени. Но больше всего преобразился рынок брокеров, дилеров и участников с лицензией ДУ. Было 827 компаний, стало 200 на середину этого лета.

Источник: данные НАУФОР и Infinitum Company Group

Источник: данные НАУФОР и Infinitum Company Group

- Динамика биржевых торгов всего лишь отражает текущие процессы в экономике, - объясняет Ярослав Кабаков, заместитель генерального директора УК «Финам».

Конечно же речь идёт о банкротствах компаний из-за кризиса, потере аппетита компаний к размещению на российской бирже и непрекращающемся падении реальных доходов населения. В условиях сжимающегося рынка в плане ликвидности и выбора инструментов деньги частных инвесторов - едва ли не единственный драйвер роста. В данном случае драйвер его отсутствия. Оксюморон.

Рынок устроен так, что отражает процессы в экономике с существенным временным лагом. Так, чтобы пугливый инвестор решился начать инвестировать в акции, нужно, чтобы он год или два читал, или смотрел по телевизору, как всё расцветает пышным цветом. Как индексы растут и обгоняют доходность по депозитам, как на бирже каждый месяц размещаются по несколько интересных эмитентов, а у этого инвестора сбережения не сокращаются. Но ничего из этого не было и в помине.

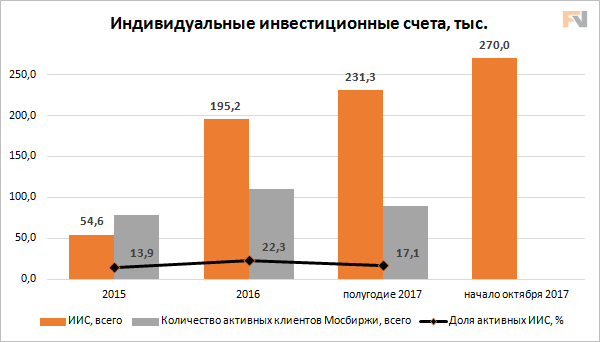

Источник: данные НАУФОР и Infinitum Company Group

Не спасло ситуацию даже введение три года назад такого инструмента, как индивидуальный инвестиционный счёт (ИИС). Несмотря на впечатляющий рост по количеству открытий ИИС с 55 тысяч в 2015 году до 270 тысяч к началу октября 2017 года, активность идёт на спад. В 2016 году было 22,3% активных счетов – с которых хотя бы раз в месяц осуществлялась сделка. К середине этого года активных значительно поубавилось – до 17,1%. Не последнюю роль в этом сыграл и агрессивный маркетинг брокеров, которые убеждают открыть ИИС даже ничего не покупая. Мол, вы заведите на счёт 400 тыс. рублей, чтобы начала работать налоговая льгота, а потом разберётесь, что покупать.

Наконец, падение ставок по депозитам, должно было – как в учебнике – заставить инвесторов искать доходность на бирже. Заставило, конечно. Но отчасти, и только тех, у кого на тот момент были сбережения. Сегодня ставки по ОФЗ и корпоративным облигациям опустились ниже психологически важного уровня, замечают эксперты.

- Ситуация, на самом деле, крайне сложная. Год или полтора года назад частные инвесторы пересилили себя, и нехотя начали изучать рынок облигаций – именно он предоставлял более или менее прогнозируемые результаты. Рынок акций, как известно ещё два года назад превратился в лотерею, казино. Фундаментальный анализ не работал, технические тренды обламывались, аналитики признавали свою беспомощность. И вот теперь, спустя полтора года более или или менее ровного развития рынка, доходность ОФЗ и корпоративных бондов стала резко снижаться, и теперь пробила отметку 8% – психологически существенный уровень для обывателя, который не готов инвестировать рубли под более низкие ставки (риски! риски! плюс хорошая память!). К слову, та же проблема и в банковских депозитах, - рассуждает Владимир Рожанковский, ведущий аналитик управляющей компании «Горизонт».

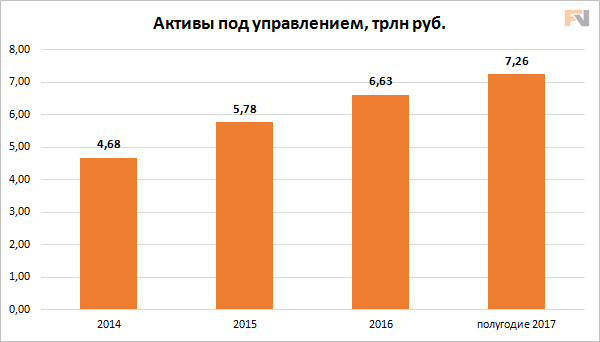

Но корпорации на долговом рынке деньги всё же собрали. Об этом свидетельствует рост активов под управлением. В 2014 году все рыночные активы оценивались примерно в 4,7 трлн рублей, к середине этого года – уже в 7,3 трлн рублей. То есть выросли более, чем на 55%. В то время, как индекс ММВБ успел подорожать всего на 26%.

Источник: данные НАУФОР и Infinitum Company Group

Начальник аналитического департамента УК «БК-Сбережения» Cергей Суверов предлагает не делать поспешных выводов – «стакан наполовину полон»:

- Действительно, население все меньше интересуется рынком акций, предпочитая более консервативные облигационные стратегии, а некоторые ушли с фондового рынка в модные криптовалюты. Тем не менее, говорить о «ползучей» смерти рынка рано. Так, в октябре приток средств в открытые ПИФы составил около 8,5 млрд руб., но прежде всего в облигационные фонды, а на рынке акций состоялись несколько IPO. Интересно, например, что акции такой компании как «Европейская электротехника» с момента IPO в августе выросли примерно на 20% на фоне заключения новых контрактов. В целом, обороты по акциям на Московской бирже по акциям в октябре были примерно на 10% выше, чем в октябре 2016 года.

Полны оптимизма и в Финаме.

- Если бы я давал этот комментарий два года назад, я бы сказал, что надежд мало. Сейчас уверен, что всё налаживается. Рост облигационного рынка продолжится, а корпорации будут размещать полученные деньги в том числе в акции. Мы находимся в точке разворота, все будет хорошо! Экономика оттолкнулась ото дна и рынки тоже. Денег в экономике достаточно, они будут искать свою доходность, - считает Ярослав Кабаков.

Но так считают далеко не все, а появление принципиально нового финансового инструмента в виде криптовалют лишь множит неопределённости.

- На безрыбье появилась тема криптовалют и, почти одновременно с ней, ужесточение федерального законодательства против их распространения и торговли. Инвесторы в полном замешательстве: криптовалюты – это последний оставшийся бастион доходности или пирамида, нелегальное предприятие? Я думаю, в ответе на этот вопрос стоит выживаемость самого процесса инвестирования в ближайшие полгода-год. Московская биржа вряд ли в нынешних условиях сможет предложить что-то новое, свежее в плане восприятия, помимо краткосрочного преддивидендного ралли в акциях весной 2018 года, - считает Владимир Рожанковский.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Протоколы ФРС подчеркнули отсутствие консенсуса

Федеральная резервная система обнародовала протоколы декабрьского заседания, которые продемонстрировали значительно более острые разногласия внутри руководства центрального банка США, чем могло показаться по результатам официального голосования. Решение о снижении ключевой ставки было принято с минимальным перевесом, а сама дискуссия подчеркнула, насколько непростой является текущая ситуация для ФРС, вынужденной балансировать между угрозой ослабления рынка труда и сохраняющимся инфляционным давлением.

Протоколы ФРС подчеркнули отсутствие консенсуса

Федеральная резервная система обнародовала протоколы декабрьского заседания, которые продемонстрировали значительно более острые разногласия внутри руководства центрального банка США, чем могло показаться по результатам официального голосования. Решение о снижении ключевой ставки было принято с минимальным перевесом, а сама дискуссия подчеркнула, насколько непростой является текущая ситуация для ФРС, вынужденной балансировать между угрозой ослабления рынка труда и сохраняющимся инфляционным давлением.

Валютный рынок: доллар укрепляется, инвесторы реагируют на разногласия в ФРС

Американский доллар укрепляется во вторник, инвесторы внимательно изучают протокол декабрьского заседания Федеральной резервной системы США.

Валютный рынок: доллар укрепляется, инвесторы реагируют на разногласия в ФРС

Американский доллар укрепляется во вторник, инвесторы внимательно изучают протокол декабрьского заседания Федеральной резервной системы США.

обсуждение