При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Исследователи Fidelity считают, что в ближайшие 20 лет доходность международных акций будет выше, чем американских.

Аналитики исследовательской группы Fidelity по распределению активов (AART) уверены, что диверсификация портфеля за счёт международных акций сейчас важна как никогда. Это связано с тем, что после десятилетий, в течение которых США были лидером в области глобальной экономической интеграции, может возникнуть новый порядок, при котором экономики и рынки отдельных стран будут предоставлять гораздо более широкий спектр инвестиционных возможностей, чем раньше.

И 2025 год рынок уже доказал это. С начала года и по 28 августа индекс MSCI ACWI ex. США, который отслеживает ситуацию на мировых фондовых рынках, принёс инвесторам примерно в два раза больше прибыли, чем S&P500, при более низкой волатильности.

– Прошлые результаты не гарантируют будущих, но разница в доходности американских и международных акций в этом году напоминает нам о том, что не стоит класть все яйца в одну корзину, – говорится в обзоре Fidelity.

Конечно, высокие показатели акций компаний за пределами США в этом году не гарантируют, что в будущем они будут стабильно опережать американские акции. В последние годы международные акции отставали от индекса S&P500. Но Ясмин Лэнди, портфельный управляющий международными акциями в Fidelity, говорит, что на этот раз рост международных акций может оказаться устойчивым из-за ослабления доллара США по отношению к другим основным валютам.

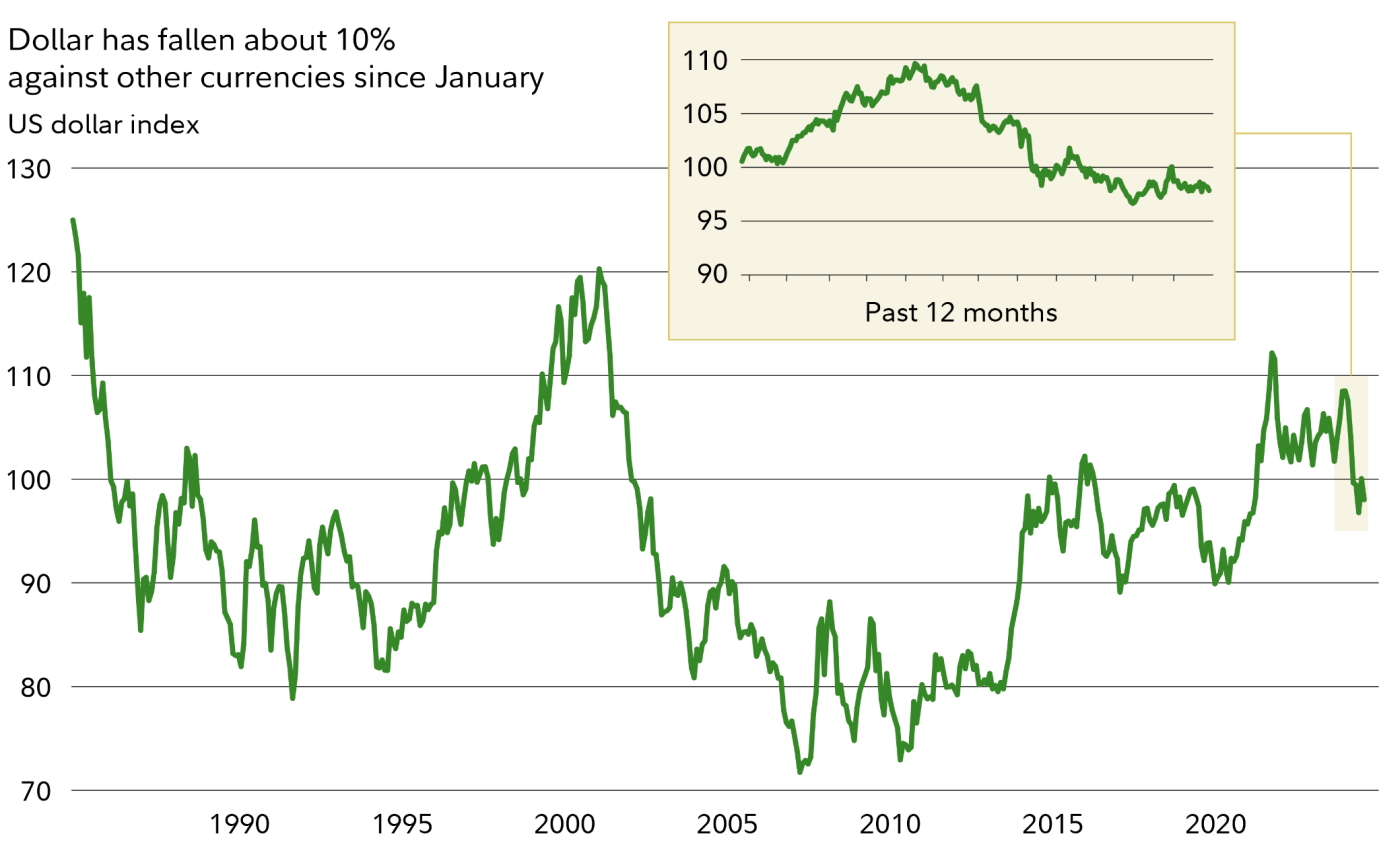

С начала года индекс DXY, отражающий стоимость доллара по отношению к другим основным валютам, упал почти на 10%. Это снижение отчасти вызвано ухудшением настроений глобальных инвесторов в отношении изменений в торговой политике правительства США и растущего государственного долга.

Лэнди говорит, что, хотя эти факторы могут снизить традиционную привлекательность доллара США как предпочтительной валюты для международной торговли, это не значит, что остальной мир может отказаться от доллара.

– В 2025 году не будет очевидного кандидата на второе место, который мог бы заменить глобальную долларовую ликвидность, и доллар по-прежнему будет мировой резервной валютой. Однако со временем страны могут попытаться ещё больше диверсифицировать валютные риски. Такие усилия могут привести к ситуации, когда возникнет дополнительный спрос на другие крупные, ликвидные и свободно конвертируемые валюты, такие как евро или иена. Политические решения США, в том числе касающиеся тарифов и торговых конфликтов, могут ускорить эту тенденцию, – считает управляющий.

Насколько низко индекс доллара может опуститься? Несмотря на то, что в этом году доллар подешевел, по историческим меркам он всё ещё не является слабым. На самом деле, по мнению AART, доллар все еще примерно на 20% выше своей справедливой стоимости. Это говорит о том, что дальнейшее снижение курса доллара, которое благоприятно скажется на международных акциях, вполне вероятно. Администрация Дональда Трампа также заявила, что ей может быть выгодно ослабление доллара, чтобы стимулировать экспорт из США и сократить импорт в рамках усилий по сокращению торгового дефицита США со многими странами.

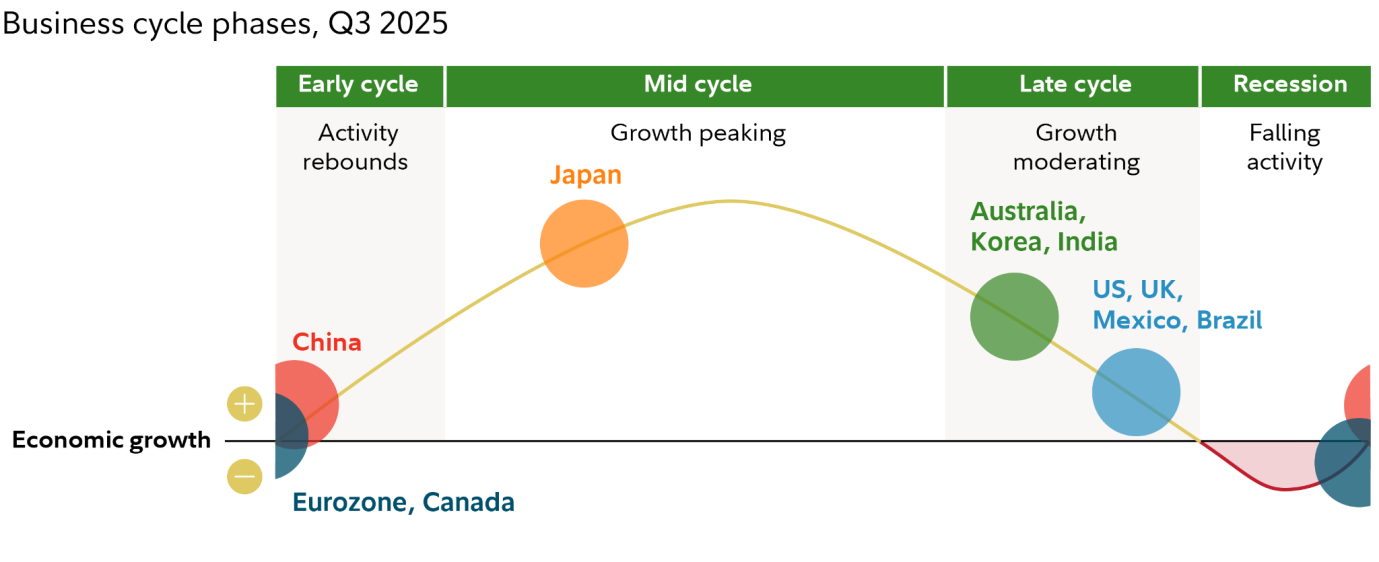

В Fidelity опасаются, что в ближайшее время в США может начаться экономический спад, и цены на акции потенциально могут снизиться, как это происходило во время предыдущих рецессий. Напротив, в других крупных экономиках начался рост, поскольку они выходят из рецессии и вступают в фазу экономического цикла, когда цены на акции исторически растут.

Многие международные акции сейчас торгуются по ценам, которые могут не отражать их потенциал для получения привлекательной прибыли в будущем. Даже после объявления о введении пошлин акции компаний из стран с развивающейся экономикой (EM) по-прежнему сильно недооценены по сравнению с акциями компаний из США и находятся вблизи исторических минимумов. Возможно, это ещё одна причина, по которой инвесторам стоит задуматься о включении в свои портфели международных активов.

Приведенная выше диаграмма представляет собой гипотетическую иллюстрацию экономического цикла – модели циклических колебаний в экономике в течение нескольких лет, которые могут влиять на доходность активов в среднесрочной перспективе. Фазы экономического цикла не всегда следуют друг за другом в хронологическом порядке, и бывали случаи, когда экономика пропускала какую-то фазу или возвращалась к предыдущей. Рецессия роста – это значительное снижение активности по сравнению с долгосрочным экономическим потенциалом страны.

Недавние низкие цены на международные акции и ослабление доллара сами по себе не являются вескими причинами для принятия долгосрочных инвестиционных решений. Однако существуют фундаментальные факторы, которые делают их более привлекательными и, вероятно, сохранят эту привлекательность в будущем. На самом деле, по мнению AART, акции компаний за пределами США могут превзойти акции американских компаний в ближайшие годы.

По данным AART, крупнейшие долгосрочные инвестиционные возможности в ближайшие 20 лет могут быть связаны с продолжающимся ростом спроса со стороны потребителей в странах с формирующимся рынком, которые, по прогнозам, станут основным источником экономического роста и прибыли для компаний в этот период. Ожидается, что через 20 лет на страны с формирующимся рынком будет приходиться около половины мирового валового внутреннего продукта по сравнению с примерно 40% сейчас и 25% 20 лет назад. Это связано с тем, что в этих странах относительно молодое и растущее население, доходы которого будут увеличиваться по мере роста экономики. Например, в Индии уже больше домохозяйств с располагаемым доходом более $10 тыс., чем в Японии.

Сэм Поляк, управляющий фондом Fidelity Total International Equity Fund, специализирующимся на развивающихся рынках, рассматривает потребительскую экономику Китая как долгосрочный источник инвестиционных возможностей, несмотря на текущий торговый конфликт с США. По его словам, неиспользованный потенциал потребительских расходов в Китае сильно недооценён. Например, потребительские расходы в Китае составляют всего 33% ВВП, в то время как в большинстве промышленно развитых стран, включая США, этот показатель составляет около 70%. Это говорит о том, что у среднего класса Китая есть значительный потенциал для дальнейшего роста и потребления.

Сэм Поляк также считает, что влияние американских пошлин на Китай может оказаться не таким серьёзным, как предполагалось изначально. По его словам, пошлины стимулируют Китай к принятию стимулирующих мер, которые потенциально могут способствовать росту широкого спектра китайских акций.

– В Китае находятся одни из самых инновационных в мире компаний, работающих в сфере социальных сетей, электронной коммерции, здравоохранения и автоматизации, поэтому их сложно игнорировать, когда акции этих компаний торгуются по ценам, которые я считаю крайне выгодными. Многие из этих компаний ориентированы на потребителя и отбирают бизнес у транснациональных корпораций, зарегистрированных в США, – говорит Поляк.

Билл Кеннеди, управляющий фондом Fidelity International Discovery Fund, также нашёл возможности в компаниях, занимающихся потребительскими товарами, которые продемонстрировали свою способность показывать хорошие результаты даже в условиях низких потребительских расходов. В качестве примера он приводит MercadoLibre, крупнейшую онлайн-площадку в Латинской Америке.

Хотя рост потребительских расходов может быть основным фактором, открывающим возможности для инвестиций в акции развивающихся рынков, он не единственный. Растущий долг в США также является потенциально привлекательным аргументом в пользу инвестирования в развивающиеся рынки.

Каковы сейчас возможности для инвесторов на развитых рынках? В то время как EMS может представлять наиболее привлекательную инвестиционную возможность для тех, кто хочет выйти за пределы США, акции высокоэффективных компаний, котирующихся в Европе, Японии и на других развитых рынках (DMS), также могут становиться все более привлекательными.

Акции компаний из стран с развитой экономикой, таких как европейские компании, стоят дешевле, чем акции американских компаний отчасти потому, что в странах Европейского союза наблюдается более медленный экономический рост. Но в отличие от США, где Федеральная резервная система с декабря прошлого года сохраняет процентные ставки на прежнем уровне, Европейский центральный банк, Банк Англии и Банк Канады снижают ставки. Домохозяйства и предприятия в странах с развитой экономикой, таких как Европа и Канада, как правило, более чувствительны к изменениям процентных ставок, чем в США, и, скорее всего, выиграют от снижения ставок, что может привести к росту цен на акции.

Билл Бауэр, управляющий диверсифицированным международным фондом Fidelity, который специализируется на поиске качественных компаний на развитых рынках.

– Там находятся качественные компании с уникальными инвестиционными идеями, которые адаптируются по мере того, как меняются торговые отношения и отношения в сфере безопасности между Европой и США. Если Европа стремится стать более независимой, ее компаниям придется принимать решения, связанные с бизнесом и структурой затрат. Они должны определить, что у них получается лучше всего, и моя задача – найти компании, которые получат наибольшую выгоду от этого процесса, – говорит управляющий.

Со своей стороны, Кеннеди симпатизирует европейским компаниям, производящим предметы роскоши, которые намеренно ограничивают выпуск своей продукции и устанавливают высокие цены, что помогает бизнесу процветать независимо от тенденций в потребительских расходах. К таким компаниям относятся Hermes International, один из крупнейших и наиболее уважаемых в мире производителей высококачественного багажа, одежды и аксессуаров, а также итальянский производитель спортивных автомобилей Ferrari, который выпускает меньше автомобилей, чем мог бы продать, создавая ощущение эксклюзивности бренда и стимулируя спрос.

Джед Вайс, управляющий фондом Fidelity International Small Cap Opportunities Fund, видит возможности в том, что другой премьер-министр также вносит долгосрочные изменения в существующее положение дел.

– В Японии, наконец-то, проводятся долгожданные реформы корпоративного управления. Важные изменения в японском Кодексе корпоративного управления откроют многообещающие возможности. Исторически сложилось так, что в японской корпоративной культуре не всегда уделялось столько же внимания согласованию интересов руководства и акционеров, как в США или Европе, а также не так много внимания уделялось подотчетности и независимости совета директоров. Теперь ситуация меняется, – объясняет он.

По словам Вайса, ещё одним важным изменением является сокращение числа публичных компаний, владеющих акциями других публичных компаний. Это высвобождает средства, которые они могут направить на выкуп собственных акций или другие действия, выгодные для акционеров. По его мнению, это может изменить правила игры.

Несмотря на то, что цены на международные акции сейчас привлекательны, международные инвестиции сопряжены с рисками. К ним относятся политические риски, связанные с деятельностью правительств. Развивающиеся рынки определяются как территории, где действия правительства могут иметь для инвесторов не меньшее значение, чем подъёмы и спады экономического цикла. Это означает, что инвестиции в них сопряжены с более высокими политическими, социальными, экономическими и регуляторными рисками, чем инвестиции в более развитые рынки.

Акции развивающихся рынков больше не несут в себе монополию на политические риски, но они по-прежнему могут быть более волатильными и менее ликвидными, чем акции развитых рынков.

Инвесторам также следует помнить, что в категорию развивающихся рынков входят самые разные компании, работающие в очень непохожих друг на друга странах – от ЮАР до Южной Кореи. Страны, входящие в одни и те же индексы развивающихся рынков, могут предоставлять инвесторам совершенно разные возможности и сопряжены с совершенно разными рисками. Поэтому для выявления возможностей и избежания неоправданных рисков важно как тщательно выбирать ценные бумаги под руководством опытных менеджеров, так и диверсифицировать портфели.

«Лента» получила контроль над ГК «Реми»

Компания приобрела 67% акций дальневосточного ритейлера.

«Лента» получила контроль над ГК «Реми»

Компания приобрела 67% акций дальневосточного ритейлера.

JPMorgan анонсирует восстановление рынков Китая и Гонконга

Мировые рынки внимательно следят за развитием ситуации в Китае, и последние прогнозы от одного из ведущих инвестиционных банков мира дают основания для оптимизма. Согласно аналитическому отчёту JPMorgan, китайские и гонконгские акции могут продемонстрировать впечатляющий рост к концу 2026 года. Этот прогноз основывается на комплексе факторов, включая устойчивый глобальный экономический рост, улучшение корпоративных прибылей и постепенное ослабление острой конкуренции в ключевых секторах экономики, особенно в сфере электронной коммерции и доставки.

JPMorgan анонсирует восстановление рынков Китая и Гонконга

Мировые рынки внимательно следят за развитием ситуации в Китае, и последние прогнозы от одного из ведущих инвестиционных банков мира дают основания для оптимизма. Согласно аналитическому отчёту JPMorgan, китайские и гонконгские акции могут продемонстрировать впечатляющий рост к концу 2026 года. Этот прогноз основывается на комплексе факторов, включая устойчивый глобальный экономический рост, улучшение корпоративных прибылей и постепенное ослабление острой конкуренции в ключевых секторах экономики, особенно в сфере электронной коммерции и доставки.

Вьетнамский фондовый рынок переживает взрывной рост

Фондовый рынок Вьетнама начал 2025 год стремительно и неожиданно для многих инвесторов, привлекая внимание всего региона и всё чаще становясь объектом сравнения с китайской площадкой, которая долгое время удерживала статус крупнейшего и наиболее динамичного рынка Азии.

Вьетнамский фондовый рынок переживает взрывной рост

Фондовый рынок Вьетнама начал 2025 год стремительно и неожиданно для многих инвесторов, привлекая внимание всего региона и всё чаще становясь объектом сравнения с китайской площадкой, которая долгое время удерживала статус крупнейшего и наиболее динамичного рынка Азии.

обсуждение