При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Рубль в дыму отечества, советы Павлу Дурову, личная дефляция и многое другое.

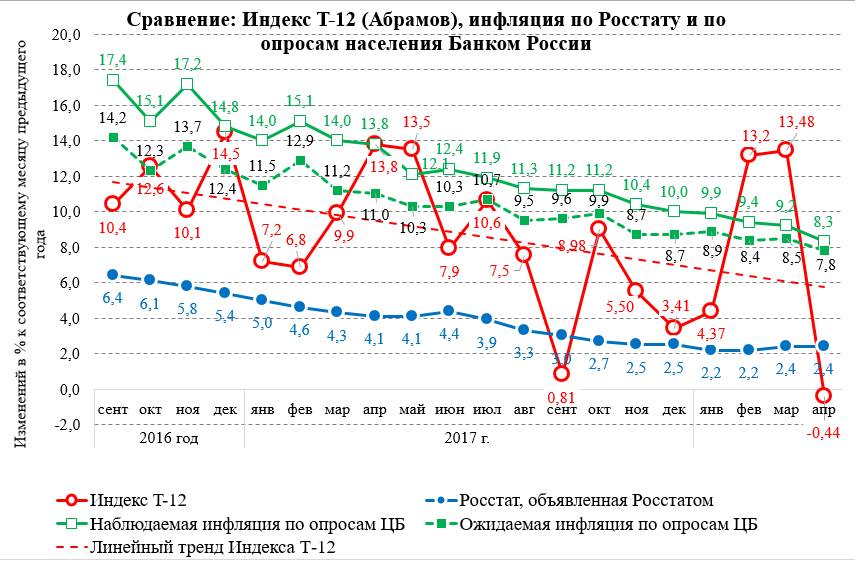

Александр Абрамов спешит поделиться, что его индекс домашней инфляции впервые за историю наблюдений ушел в минус:

- Неужели наступает эра дефляции? В апреле 2018 г. Т-12 к апрелю 2017 г. снизился на -0,44%. Возможно, индекс просто отыграл тот всплеск цен, который был зафиксирован в предшествующие два месяца. Кроме того, мы вынуждены были поменять 2 из 3 магазинов в выборке. Магазин формата «у дома» Семья и супермаркет с более высокими ценами «Я любимый» практически прекращают свое существование (Семья закрывается, Я любимый перепрофилируется в «Billa – вот это мне по вкусу»). Поэтому в качестве магазина у дома мы выбрали только что открывшуюся на ул. Образцов «Пятерочку» небольшого формата, а в качестве аналога «Я любимого» - супермаркет Billa (на Сущевском). Сравнительный анализ цен показывает, что это будет корректным замещением объектов нашей выборки. Случай закрытия сразу двух магазинов, конечно, свидетельствует о проблемах потребительского спроса и эффективности ритейла в текущих условиях. Новая «Пятерочка» - пока кажется несколько странным магазином. На половину товаров из моего списка там не оказалось ценников на прилавках (пришлось бегать с товаром к специальному датчику цен). На вопрос к товароведу – почему нет ценников последовал примерно такой ответ: «Ну это лучше, чем вывешивать неправильные ценники». Подобная неряшливость наводит на мысль, что магазин долго не проработает, но, может быть, я и ошибаюсь. Во всяком случае – это самый близкий по расстоянию магазин к нашему дому. Ну а официальные цифры Банка России и Росстата в преддверии инаугурации показывают ясное небо над головой. Инфляция держится на уровне 2,4% годовых, инфляционные ожидания населения продолжают снижаться.

Авторы блога Монетарная политика провели небольшое исследование по спредам между депозитными и кредитными ставками в России и в Европе. Смысл в том, что чем ниже этот спред – тем выше конкуренция.

- Если поставить перед собой задачу сравнить эффективность банковского сектора в России и Европе, то самым правильным показателем по которому нужно проводить сравнение будет показатель, который называется lending margin.

Как видите, самая низкая маржа в банковской системе Финляндии - 0,6 процентных пунктов, самая высокая в банковской системе Венгрии - 4 процентных пункта.

Теперь смотрим lending margin по кредитам для предприятий. Тут лидер Венгрия - 0,7 проц. пункта, а аутсайдер Греция - 4 проц. пункта.

Почему Венгрия в одном рейтинге лидер а в другом аутсайдер? Видимо эти 2 вида кредитования регулируются в Венгрии по-разному. Для бизнеса ставки ниже, для домохозяйств выше, что логично.

А вообще мы видим что в восточноевропейских странах маржа в банковском секторе выше, это означает, что банковский сектор в восточноевропейских странах менее развит и менее конкурентен, чем в западноевропейских.

Для сравнения в США маржа в банковском секторе составляет 2,2% (это данные Всемирного банка).

Теперь смотрим Россию. Открываем бюллетень банковской статистики. ЦБ не считает lending margin, поэтому будем считать сами.

Максимальная ставка составляет 6,66%. А медиана составляет (6,66% + 2,43%)/2 = 4,54%. Медиану брать не очень хорошо, но средней нет, поэтому обойдемся медианой.

Теперь берем среднюю ставку кредитования для физиков. Ставка кредитования по кредитам свыше 1 года - 13,52%, а медиана (17,3% + 13,52%)/2 = 15,41%.

Теперь вычитаем, 15,41% - 4,54%, получаем 10,87 процентных пунктов. Т.е. маржа банков по кредитам для физиков составляет 10,87 процентных пунктов. Это сильно больше чем в Европе.

Теперь смотрим кредиты бизнесу. Медиана здесь (8,61% + 7,93%)/2 = 8,27%. Вычитаем 4,54% (ставка по депозитам), получаем 3,73 процентных пункта. Т.е. маржа банков по кредитам для юриков составляет в России 3,73 процентных пункта. Это мы на уровне Болгарии, если сравнивать с Европой. Т.е. мы на предпоследнем месте в Европе.

Сергей Васильев размышляет к чему может привести растущий профицит ликвидности в системе, который достиг 3,5 трлн рублей:

- Сам по себе профицит ликвидности в банковской системе – хороший, здоровый фактор. Это означает, что у банков есть ликвидность, их активы в нормальном состоянии и им не нужно, даже временно, обращаться в ЦБ за помощью. Этот неожиданный приток ликвидности в банки с начала прошлого года обычно объясняют тем, что Минфин стал покрывать свой дефицит бюджета, раскупорив Резервный Фонд, который он ранее создал. И деньги из бюджетной сферы стали перетекать в банковскую систему. Отчасти это так и есть, но этим Минфин лишь вернул назад те деньги, которые сам и забрал когда-то из системы, отбирая свехприбыль у нефтяников, от продажи нефти.

Сейчас те деньги из Резервного Фонда вернулись назад в систему, через финансирование различных бюджетных программ и у предприятий и физлиц стало на счетах больше денег. Это – хорошо, это отлично! Как минимум, разбогатели те, кто работает с бюджетной сферой: сами бюджетники, различные подрядчики, предприятия и их сотрудники. Они получили от бюджета деньги и разместили их на свои счета в банки.

А вот тут-то и начался стопор. Казалось-бы, пришедшие в банки бюджетные деньги должны был бы через мультипликатор преумножить денежную массу, но этого не случилось. Жесткий мониторинг нашего мегарегулятора (Центрального Банка), контроль за банками при выдаче кредитов сегодня столь строг, а соответственно и требования к заемщикам сегодня столь завышены, что банки стали тупо накапливать эти деньги. Им просто некуда их девать, они складывают их назад в ЦБ, т.е. опять выводят из системы. Радует лишь одно - сегодня эти деньги уже не принадлежат Минфину, а принадлежат многочисленным предприятиям и частным лицам, которые разметили их на своих счетах в банках. Как минимум стали богаче люди, а не Минфин. Осталось только банкам научиться быстро и эффективно распоряжаться с этими новыми огромными деньгами, чтобы запустить маховик роста. Других денег нам и не нужно. К слову, сумма в 3.5 трл рублей превышает сегодня сумму всего внешнего долга Правительства России.

Илья Азовкин подводит итоги курса рубля в апреле, в том числе влияние санкций на курс:

- Знаю, что многие со мной не согласятся, но ключевую роль в ослаблении рубля сыграли не новые санкции против РФ. В апреле доллар вырос практически ко всем валютам в мире. Да, не так сильно как к рублю, но и не стоит забывать, что именно рубль за последние 2 года укрепился больше всех к доллару. Т.е. у рубля просто больше размах, он и падает сначала больше других, а потом сильнее отрастает. Что теперь следует ожидать? Надеюсь, что на 60-61 доллар еще раз сходит. По евро-рублю весьма вероятно снижение до 72 руб. В среднесрочной перспективе отношение к рублю у меня не поменялось - падать, падать и еще раз падать.

И хотел бы обратить внимание на сентимент, который сейчас присутствует у многих участников российского рынка. Если в 2016 году и начале 2017 года все ожидали ослабления рубля, но оно не происходило, то теперь уже очень многие ждут наоборот укрепления рубля. Мол это был какой-то неправильный рост доллара. Нет, господа! Это был как раз таки правильный рост бакса - резкий, внезапный и беспощадный, что никто даже не успел моргнуть глазом. Именно так доллар и должен расти.

Почему в течение 1-2 года мы увидим доллар выше 85 руб? Апрельский рост доллара к рублю с 57 до 65 руб - это был легкий проморолик к тому, что нас ждет дальше. Часть нерезидентов испугалась и начала резко сбрасывать российские ОФЗ и выходить в доллар. Результат мы все видели. Но важно отметить, что в этот момент цены на нефть не просто были стабильны, а даже подрастали. Да и мировые фондовые рынки не падали. А что же будет, когда и эти факторы начнут играть против рубля? А они начнут! Достаточно хотя бы посмотреть на уплощение кривой доходности (подробнее писал в телеграме https://t.me/MarketDumki/308) по американским трежерис, чтоб понять примерные сроки нового кризиса. Вот тогда и увидим мы доллар выше 85 руб.

Кирилл Тремасов удивлен результатами собственного опроса читателей по прогнозам экономической ситуации:

- В опросах по текущей ситуации и ожиданиям приняли участие около 1.3 тыс. человек. Лишь 11% респондентов отметили улучшение экономической ситуации за последние 12 месяцев (в марте таких было 14%, в феврале – 21%), в то время как 71% заявили об ухудшении (50% в марте, 39% в феврале). В результате индекс MMI ESI, являющийся композицией текущего восприятия экономики и ожиданий, провалился в апреле до 21.6 пункта (индекс нормирован от 0 до 100). Для подобного рода опросов нахождение индекса на таком уровне – это признак серьёзного экономического кризиса. Думаю, что у нас в экономике полномасштабного кризиса всё-таки нет, но столь драматичное ухудшение ожиданий увеличивает вероятность его наступления.

Спасибо всем принявшим участие в опросе! Презентация по просу: https://t.me/russianmacro/1767

Michael Itsme даёт советы Павлу Дурову как бороться с Роскомнадзором:

1. Начни финансировать иски бизнеса против РКН. Сделай всё максимально просто и доступно, как для дебилов. Пришла ОООшка, сказала: у нас интернет магазин не работает. Мы убытки понесли.

Даже, если российские суды будут за ркн, у тебя в руках будет база и доверенности, чтобы подать всех потерпевших в международном суде. Там, кстати, расходы на юристов рф будет возмещать уже в астрономическом масштабе.

2. Привлеки российских агентов по скупке впн. Вон, ребята из сонм начали втихаря тарить десятки тысяч уникальных адресов, чтобы потом продавать вам. Пока что, они такие одни смелые и инициативные в России. Но всё можно поставить на поток. Тут самое главное показать, что в ру пипл за тебя, готов бороться за свободу слова. Скупать самому на западе - не то. А чтобы за тебя боролся и на тебе зарабатывал российский бизнес - это прикольно.

3. Нужно троллить и игнорировать по полной. В принципе, ты уже победил. Но хит программы - когда заблокируют всё, кроме телеги.

4. Не лишне к чертям заддосить мэил.ру и аську. Если уж они решили отвоевать долю на рынке через лоббирование во властных структурах, их нужно к хренам раздавить. Показать всю дырявость почты и аськи. Скупить все уязвимости и выложить в паблик. У них и акции упадут и имидж на мировой арене. Ещё прикольно их технарей перекупить и вытащить весь инсайд.

Ещё сделай почту. Простую, понятную и безопасную для россиян. Ты - бренд. Тебе роверят и пойдут. Мыло хотело долю твоего бизнеса в рф, а ты заберешь долю у них.

5. Третий раунд привлечения инвестиций провести. Планку сборов выставить совсем бесчеловечно высокой. И денег соберешь на этом хайпе и покажешь родине, что они сами создали гиганта.

6. #Германа Клименко отлить в золотой табличке за выдающийся вклад в развитие телеги и повесить в офисе на входе. Перед сном мысленно вспоминать его и говорить спасибо.

Максим Перфильев считает, что Россия становится большой зоной риска.

- Я считаю, для России очень высокие. И пока Путин из Сирии не уйдет – они будут такими же высокими и оставаться. В следующий раз может опять прилететь оттуда, откуда совсем не ждали. Вот осенью все готовились к запрету на покупку российского госдолга. Этого не произошло. Инвесторы расслабились. На зато произошло нечто другое. И никто не думал, что будет именно так. А ведь те санкции, которые были введены – это еще очень слабые меры. В действительности США могут создать такие условия, при которых даже события 2014 года покажутся сказкой. Не только на финансовом рынке, но и во всей российской экономике наступит Армагеддон. Так что риски остаются – в том числе и для Рубля. И игнорировать их не стоит. При этом последние санкции выглядят так, как будто иностранцам дали толстый намёк – выходите из России, иначе будет поздно. В общем, вечеринка отнюдь еще не закончена. Самое интересное, что нашей валюте не помогают даже высокие котировки нефти. При этом лично я считаю, что у нефти для дальнейшего существенного роста (скажем, выше 75$ по Brent) причин не очень много. Повторю свои соображения. На текущих уровнях уже рентабельны почти все производства, вплоть до самых затратных. Сланцевики активно наращивают добычу. При нынешних ценах у них есть очень хорошие возможности разрешить все свои финансовые проблемы, расплатиться с долгами и выйти в плюс. С учетом полученного опыта – их эффективность возрастает, технологии совершенствуются, издержки сокращаются. Есть, конечно, определенный предел по издержкам и технологиям. Но сланцевики сейчас могут законтрактоваться по очень хорошим ценам, и потом качать сколько влезет, успешно переживая падение. В отрасль уже возвращаются инвестиции – в разработку как традиционных месторождений, так и нетрадиционных, судя по всему. Сланцевики ранее разбурили очень много скважин, оставив их незаконченными. И этих незаконченных скважин одних хватит на год добычи, как минимум, даже если больше не бурить совсем (оценки МЭА). Но при этом, как видно, и новые скважины тоже продолжают бурить – дополнительно к этим незаконченным. В общем, амеры реально могут одни покрыть весь рост спроса на 2018 год – даже без учета Канады и Бразилии. В связи с этим я не вижу большого потенциала для роста нефти. Хотя ситуация и улучшилась по сравнению с предыдущими кварталами – МЭА не ожидает особого профицита в текущем году, будет некоторый дефицит. Но этот дефицит – очень небольшой. При таких ценах и активности сланцевиков он может быстро перейти в профицит. При этом стоит отметить, что лонговые позиции продолжают оставаться рекордными. А это прямой признак ближайшего разворота. Также замечу, что у нас продолжает тянуться крупная месячная дивергенция по MACD – значения индикатора ниже, чем в начале 2017 г., а цена актива выше. Это не порядок. На мой взгляд – рисков для снижения нефти больше, чем потенциала для ее дальнейшего роста. И чем дольше сохраняются высокие ценовые уровни – тем эти риски еще сильнее нарастают. Естественно, при снижении нефти Рубль пойдет вниз. То есть значения пар доллар/рубль и евро/рубль сейчас не такие уж высокие, как может показаться на первый взгляд.

Очень часто приходится слышать о том, что в рублях бочка стоит очень дорого – уже выше 4500 тысяч. Оно, конечно, так. Но, мне кажется, нужно учитывать, что рубль с 14-го года обесценился в два раза. Его покупательная способность упала. И бюджету на расходы теперь нужно в два раза больше рублей. А цены на нефть сейчас – в два раза ниже. Поэтому, видимо, финансовые власти РФ и не спешат сдерживать ослабление рубля. А зачем? Ведь бюджет наполняется дополнительными доходами. Очень похоже на то, что когда год назад я писал про достижение дна по доллар/рубль – то я в целом не ошибся. Тогда пара была на уровнях 57-58. Мы два раза сходили на 56, и чуть ниже. Но толком пройти эту зону не смогли, даже не смотря на более высокие котировки нефти. Кажется, путинская экономика способна более-менее расти только на сильно растущей нефти. А на слабо растущей нефти она уже тормозится. На стагнирующей нефти – видимо, будет тупо деградировать. Как и национальная валюта. Поэтому думайте, прежде чем влаживаться в российские активы. И это я еще не учел здесь весьма вероятного схлопывания пузыря на американском фондовом рынке. Если это произойдет (а я этого жду) – то вообще пипец для Рубля наступит.

Пост Георгия Вербицкого про «кухни» наделал много шуму. Публикуем его полностью:

- Брокер, брокер-дилер, "кухня". Ликбез специально для Рустам Мингазов и для всех других, кто повторяет мантру про "кухню", не очень понимая, о чем это вообще.

Сразу хочу сразу сказать, что торгуя на бирже, действительно сложно разобраться, как устроен OTC рынок. Я тоже не сразу разобрался и тоже всех без разбору называл "кухнями".

Итак, есть брокер. Классическая функция брокера - это предоставление интерфейса к бирже. То есть тупо взял заявку клиента, отправил на биржу, транслировал обратно результат, получил свою небольшую комиссию. Бизнес простой и низкомаржинальный, именно поэтому брокеры любят предлагать доп. высокомаржинальные сервисы вроде структурных продуктов, услуг "персональный брокер" и тп.

Далее есть брокер-дилер. Он берет заявку клиента (например лонг), смотрит, есть ли клиенты, которые по этому же инструменту открыли шорт, и если таковые есть, "схлопывает" эти позиции, как бы сводя этих клиентов друг с другом, по-сути выполняя функцию биржи. В этом случае заработок идет на спрэде, то есть на разнице покупки и продажи. Примерно так работает обмен валют в банке.

Конечно, не бывает ситуации, когда объем продажи равен объему покупки. Например, в лонг открыли 100 контрактов, а шорт 30. Соответственно, у брокера образовался риск на 70 контрактов. И вот этот риск (дельту), он хеджирует. То есть идет к той же бирже или другим площадкам и покупает 70 контрактов. Естественно, это происходит автоматом в доли секунды.

И вот, наконец, "кухня". Это брокер-дилер, который не хеджирует дельту, а изначально является контрагентом по всем сделкам, ничего не выводя на рынок (все как-бы варится внутри, отсюда и термин "кухня"). Тут расчет идет на то, что при использовании определенных инструментов и большого плеча, подавляющее большинство клиентов сами сольются по стопам. Это подтверждает статистика.

В чем проблема с "кухнями"? Самое важное - есть конфликт интересов брокер-клиент. Если клиент зарабатывает, это означает, что брокер теряет. И наоборот.

Соответственно, брокеру выгодно любыми способами заставить клиента потерять деньги. Это не сложно, ведь брокер знает позиции клиента, где стоят стопы, и может "вбросить" любую котировку.

Интересно, что российская лицензия "форекс-дилер" подразумевает именно "кухонный" подход, так как под этой лицензией прямо запрещается хеджировать/выводить позиции клиентов на рынок. Это одна из причин, почему eToro в России сейчас готовит документы на получение брокерско-дилерской лицензии, а не лицензии "форекс-брокера".

Как вы наверное уже догадались, eToro это не "кухня".

eToro - брокер-дилер, хеджирующий дельту, и зарабатывающий только на спрэде. К примеру, 2017 год был ознаменован аптрендом на крипторынке и рынке акций США, и большинство клиентов закрыло год в плюсе.

Как же опознать "кухню"?

1. Низкие спрэды. Кухня зарабатывает на сливе, поэтому может ставить какие угодно спрэды.

2. Нетрендовые рынки а-ля форекс, высокие плечи.

3. Метатрейдер. Сам по себе этот софт (кстати - ребята молодцы, захватили глобальный рынок) конечно ни о чем не говорит, но с учетом, что там есть встроенные модули манипуляции ценой и его купить гораздо легче, чем разрабатывать свой, это самый простой выбор для тех, кто пришел за деньгами клиента. При этом надо понимать, что метак используют все, и брокеры первого типа в том числе.

4. Левая юрисдикция компаниии, отсутствие регулятора. Ну тут без комментариев.

Как не сливать?

1. Не торговать с гигантскими плечами.

2. Искать инструменты, которые вы понимаете. Идеально составить портфель из трендовых акций или ETF.

3. Диверсификация.

4. ...

Тут еще много пунктов, но это уже на отдельный пост.

Павел Рябцев обнаружил ещё один признак перегретого американского рынка:

- Крупнейшие американские корпорации в 2017 сократили отчисления на дивиденды и байбек почти на 7% впервые с 2009 года, - до этого они росли на протяжении 6 лет (с 2010 по 2015) и стабилизировались в 2016 на уровне 2015. Денежный поток корпораций, направленный в фондовый рынок являлся основной движущей силой, обеспечивающей сильнейшее за сто лет пузырение фондовых активов. С 2013 по 2017 включительно (за 5 лет) на дивиденды и байбек среди всех публичных компаний США нефинансового сектора было направлено почти 4.7 трлн долларов – это невероятно много. Для сравнения, с 2003 по 2007 было менее 2.7 трлн, т.е. в посткризисный период доминирование интересов акционеров в корпоративном менеджменте стало неоспоримым.

За последние 5 лет самые высоки дивы и байбек сосредоточены в технологическом секторе (21%), далее сектор потребительских услуг – это как правило различные ритейлеры (19.3%). После них промышленные компании коммерческого назначения, типа Boeing, Caterpillar, 3M и Lockheed Martin (17%), сектор медицинских услуг и оборудования (12.9%) и сектор потребительских товаров (11.2%). Нефтегаз лишь на 6 месте (менее 10%), хотя считается, что именно он главный поставщик денежного потока в акции.

Чтобы понимать приоритеты – на капексы израсходовали 650 млрд долл, т.е это 80-90% от уровня байбеков и дивов за 2016-2017, кстати именно с этого уровня и случился кризис 2008. Историческая норма около 110-115%.

Как можно видеть, совокупные капексы для всех нефинансовых компаний с 2014 года ощутимо сократились, главным образом за счет сырьевых компаний.

Смещение приоритетов менеджмента в сторону акционерной политики свидетельствует о недостатке точек приложения капитала в реальной экономике и гипертрофированности операционного денежного потока. Другими словами, выходе бизнеса на допустимые пределы маржинальности, прибыльности, ценой оптимизации издержек и как результат – снижении доходной базы более мелких контрагентов и своего персонала, т.е населения. В перспективе это приводит к снижению спроса и спаду деловой активности, т.к те, кто должен тратить деньги на потребление их не получают – все уходит инвестбанкирам и олигархам.

Отчисления акционерам подразделяются на дивиденды и байбек. Последний целиком и полностью идет в фондовый рынок. Вот именно этот компонент имеет более выраженную нисходящую динамику и не с 2017, а уже с 2015.

В 2017 байбек на уровне 2011, а учитывая уровни, на котором находится рынок (выкупать по 2700 индекс S&P500 это не одно тоже, как при 1200 в 2011) - это верный признак того, уходит главный драйвер роста. На одних манипуляциях маркетмейкеров и первичных дилеров (особо ярко в 2017 и в январе 2018) далеко не уйдешь в долгосрочной перспективе, тем более в 2018 эту денежно-кредитную вакханалию также прикрывают практически у всех главных ЦБ мира.

А вот дивы имеют совершенно другую траекторию. Если тот же нефтегаз практически обнулил байбек, то дивы платит исправно, несмотря на убытки. Все сектора, за исключением сырьевых демонстрируют прирост дивов. Проблема в том, что далеко не все дивы реинвестируются обратно в рынок, хотя и большая часть традиционно для США.

Рост прибыли у нефтегаза и добывающего сектора в 2018 не окажет значительного влияния на ситуацию, т.к. это менее 15% от всего денежного потока нефинансовых корпораций США. В целом, все еще склонен считать, что 12-13% коррекция (min/max % в 2018) по американскому рынку в 2018 году и проторговка в широком диапазоне не есть консолидация перед будущим рехаем и выходом на новые рубежи (3000 и выше по S&P500), а паттерн больше похож на март-июль 2000. ЧТо было дальше все прекрасно знают.

Всем, кто интересуется историей финансов, а особенно историей рубля, рекомендуем страницу «Рубль в дыму отечества. История финансов с Сергеем Татариновым». Части этой книги публикуются по несколько раз в неделю. Приводим один из постов.

Сергей Татаринов. Цикл 6. № 5.

Стремясь переломить негативную курсовую тенденцию, российские власти стали направлять на выплату внешних долгов средства, которые поступали из других источников. Так, согласно Кучук-Кайджарскому мирному договору, который был заключен в июле 1774 г. по итогам русско-турецкой войны 1768–1774 гг. в деревне Кючук-Кайнарджи (ныне территория Болгарии), Россия получила в качестве контрибуции 4,5 млн руб. Правда, как это часто бывало, деньги в уплату в полной сумме так и не поступили.

Но Николаю Васильевичу Репнину – российскому послу в Константинополе, подписавшему упомянутый договор – Екатерина II дает поручение: «Принимаемые от Оттоманской порты деньги хранить в наличности: а хотя из оных отдано было Аботу [английский царьградский банкир] для перевода [в Амстердам – С.Т.], то и те стараться от него возвратить под видом надобности на препорученные вам расходы; однако ж стараться чтоб сие учинено было секретно, и Абот лишен был средств к нанесению каких-либо затруднений. Какие же бароном Фридрихсом избраны будут банкиры в Константинополе, вы получите отсюда уведомление. Но как для способствования в вексельном курсе полезно перевозить и червоною натурою, то повелели мы препоручить константинопольским банкирам выгодною ценою покупать и выменивать червонные, со всевозможною осторожностию и скрытным образом от публики» (Письмо Екатерины II от 11 июля 1775 г.) Затем деньги надлежало пересылать в Триест и Вену. 26 февраля 1775 г. императрицей Н.В. Репнину было дано указание перевести 1 млн руб. сер. в Амстердам де-Смету в качестве платежей по долгу.

20/31 июля 1775 г. Екатерина II писала Репнину: «Вы знаете как я забочусь об аккуратности в платежах вообще, и вам не безызвестно что в мое царствование это искусство дошло у нас до степени, на которой прежде никогда не было; независимо от кредита этим нам доставляемого мы возбуждаем изумление иностранцев. Я должна голландцам довольно значительную сумму, я очень дорожу для поддержания нашего кредита тем чтобы следующая к платежу часть была внесена в срок при первой возможности [...] сделав это, в то время когда мы только что оканчиваем войну и не отсрочивая платежа мы еще более удивим. Я назначила для погашения этого долга, как вам известно деньги имеющие остаться от сумм выплачиваемых Портою, за вычетом издержек на посольство ваше; прошу вас уделить часть вашего внимания, на деньги Портою уплаченныя и имеющие быть уплаченными по договору с тем чтобы суммы оставшиеся за издержками по вашему посольству, были немедленно переведены в Амстердам. Я поручила эти переводы барону Фридрихсу». (Сборник Императорского Русского Исторического Общества.)

А искусство, как известно, требует финансовых жертв. В июне 1776 г. было решено направлять на платежи по голландским и генуэзским займам (последний, напомню, в 1 млн пиастров) 80% денег, поступающих от Турции, а в сентябре – все средства, получаемые от Порты. (О.В. Баев. Внешний долг Российской империи в 1775–1787 гг.)

Однако, вексельные транзакции обходились российской казне крайне дорого. Перевод обходился свыше 20%: «…такой знатный убыток происходит от худобы монеты турецкой и от того что недиректно в Амстердам деньги переводятся, а через третье место, от чего натурально лишняя провизия платится… Представление перевозок натурою может быть и уменьшило убыток, который переводами через вексели несем», но сие считается «невозможным по политическим обстоятельствам, в которых Порта против нас находится». Репнин, следуя здравому смыслу, предложил предоставлять деньги английскому и голландскому послу на расходы на месте в Турции, а от них получать векселя на Лондон и Амстердам на де-Сметов. Вяземский согласовал этот порядок с императрицей. (Сборник Императорского Русского Исторического Общества.) Т. о. издержки на перевод только увеличивали стоимость обслуживания внешнего долга. Кряхтел русский крестьянин, но платил.

«Отечества и дым нам сладок и приятен…»

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Цены на Новый год, «схема Долиной», конституция для «имбацилов»

Ружье против экономики: угроза кризиса. Маркетплейсами продолжают «рулить». ВАЗ обижен на Китай, но решил не обижать BMW. Транспортный налог, повышение ЖКХ-тарифов и «схема Долиной». Россиянам рассказали, что есть и что пить на Новый год. Что разные поколения думают о подарках. Конституция России для «имбацилов».

Цены на Новый год, «схема Долиной», конституция для «имбацилов»

Ружье против экономики: угроза кризиса. Маркетплейсами продолжают «рулить». ВАЗ обижен на Китай, но решил не обижать BMW. Транспортный налог, повышение ЖКХ-тарифов и «схема Долиной». Россиянам рассказали, что есть и что пить на Новый год. Что разные поколения думают о подарках. Конституция России для «имбацилов».

Евгений Коган: Российские IPO

Почему большинство размещений не оправдывают ожиданий?

Евгений Коган: Российские IPO

Почему большинство размещений не оправдывают ожиданий?

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение