При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

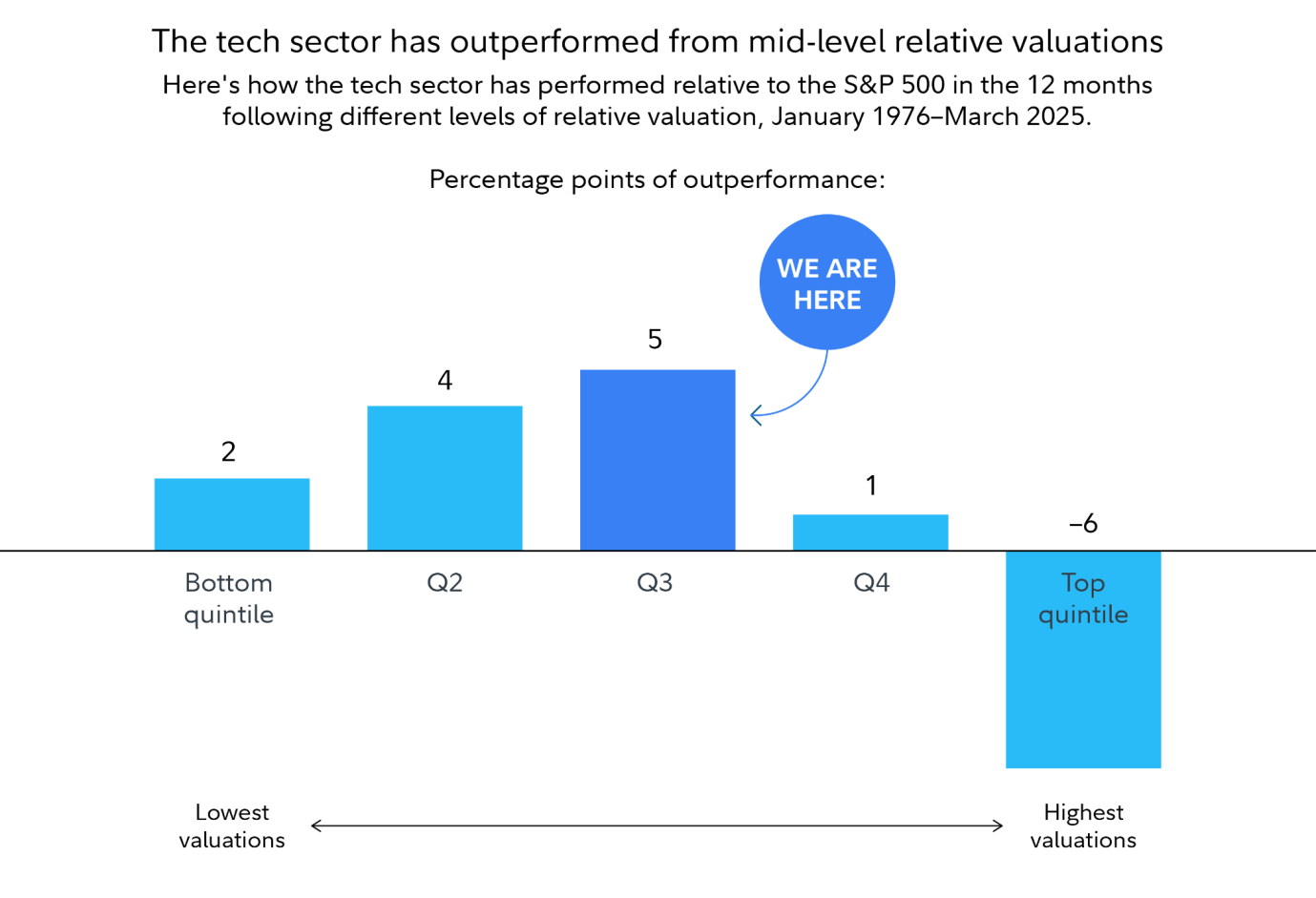

В этом году в технологическом секторе произошла значительная переоценка активов, что потенциально может обеспечить ему дальнейшее лидерство. Речь идёт о потенциале в 5 процентных пунктов выше индекса S&P500.

Первые семь месяцев 2025 года наглядно продемонстрировали, насколько опасно пытаться перехитрить рынок. После того как в начале апреля из-за череды заявлений о тарифах рынок упал более чем на 19% – что едва не привело к «медвежьему» рынку – ситуация с новостями и рынком внезапно изменилась. Индекс S&P500 продемонстрировал впечатляющее V-образное восстановление, отыграв потери и даже достиг ряда новых исторических максимумов. Инвесторы, которые продали акции из-за тревожных новостей в апреле, упустили возможность заработать почти 30% с момента падения индекса 8 апреля. Конечно, неопределённость в отношении тарифов никуда не делась. А поскольку с апреля акции сильно выросли в цене, некоторые инвесторы теперь задаются вопросом, не опережает ли восстановление экономики само себя.

– Однако мои исследования говорят об обратном: возможно, сейчас не лучшее время для продажи, а американские акции могут показать лучшие результаты в следующем году. В частности, акции технологических компаний могут быть особенно привлекательными, – считает Дениз Чизхолм, директор по количественной рыночной стратегии Fidelity.

Аналитик выделила три ключевых темы, которые инвестору стоит изучить.

Некоторые инвесторы обеспокоены тем, что цены были высокими даже во время апрельских минимумов, а с тех пор они только выросли. Дениз Чизхолм проанализировала прошлые периоды, когда рынок падал более чем на 19%, и практически не обнаружила связи между ценами на рынке в эти моменты и его последующими показателями.

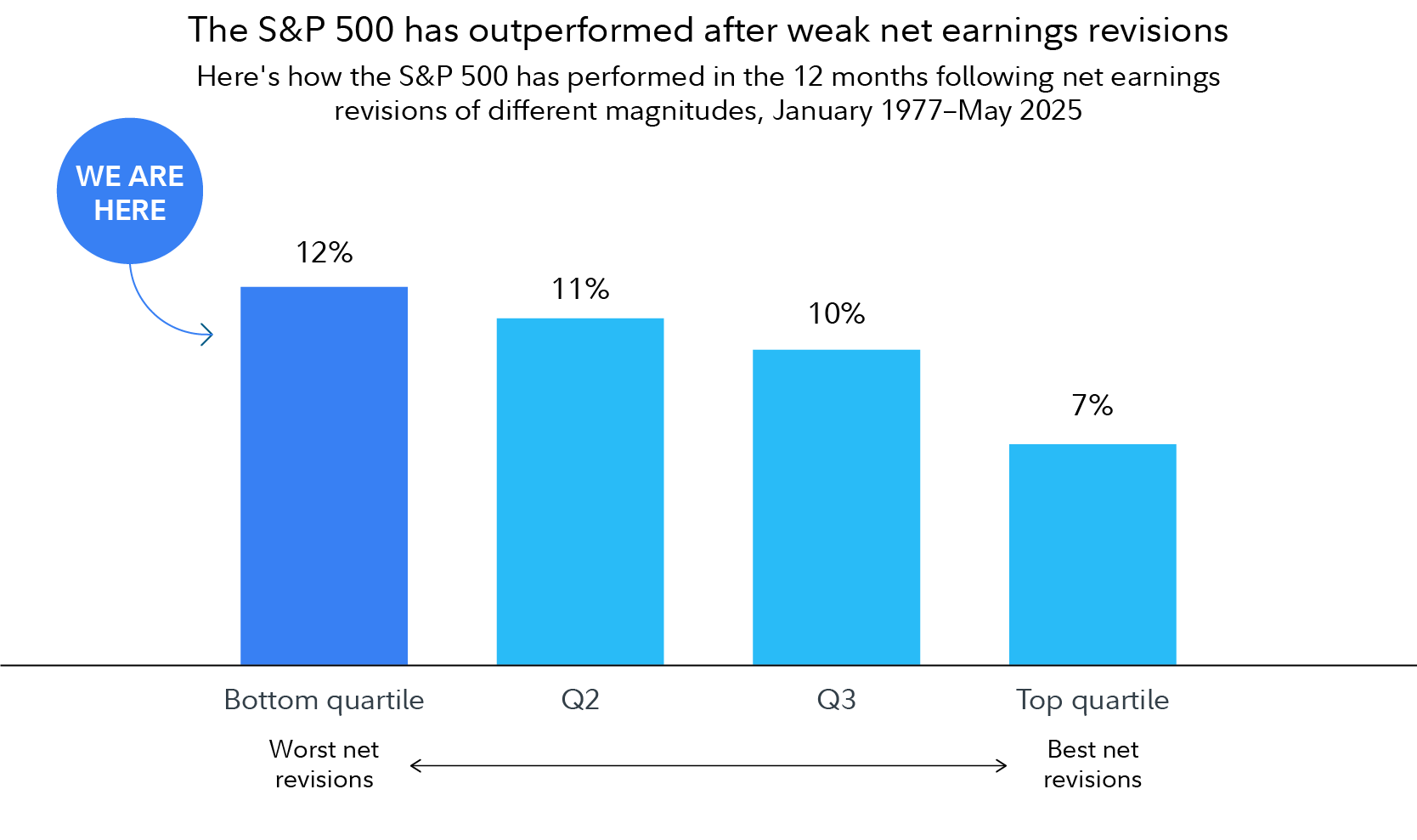

Что исторически было более предсказуемым? Ожидания в отношении корпоративных доходов. В этом году прогнозы по доходам оказались под значительным давлением, поскольку аналитики пересмотрели свои ожидания с учётом влияния изменений в торговой политике. Аналитик Fidelity проанализировала пересмотр чистой прибыли, который представляет собой разницу между количеством повышений и понижений прогнозов аналитиков. Отрицательное значение пересмотра чистой прибыли означает, что аналитики чаще снижали прогнозы, чем повышали их.

Этот показатель, пересмотр чистой прибыли, стал отрицательным примерно в то же время, когда рынок сильно упал, опустившись в нижние 25% своего исторического диапазона. Исторически это был важный противоположный индикатор: с 1977 года, когда пересмотр чистой прибыли опускался в нижние 25% своего диапазона, индекс S&P500 в следующие 12 месяцев рос в среднем на 12%.

– Почему? Возможно, более низкие ожидания легче превзойти, что обеспечивает потенциальную поддержку для роста, – предположила Чизхолм.

Более того, некоторые признаки указывают на то, что доходы могут оказаться выше. Во-первых, в начале этого года рост личных доходов с поправкой на инфляцию ускорился, что в целом благоприятно сказывается на расходах и доходах. После аналогичного роста реальных личных доходов в прошлом корпоративные доходы за последующие 12 месяцев выросли в 85% случаев.

Также следует отметить, что на рынке облигаций разница в доходности между казначейскими облигациями и высокодоходными облигациями в настоящее время относительно невелика. Это значит, что инвесторы с оптимизмом смотрят на финансовые перспективы корпоративной Америки.

В последние годы стоимость акции технологических компаний были неоспоримыми лидерами, однако всё изменилось в апреле 2025 года во время спада. В результате, соотношение PE в технологическом секторе по сравнению с PE широкого рынка снизилось до середины исторического диапазона. Исторически сложилось так, что при сопоставимых уровнях относительной оценки в прошлом технологические компании опережали рынок в среднем на 5 процентных пунктов в течение следующих 12 месяцев.

Более того, акции самых рискованных технологических компаний в последнее время выглядели особенно дёшево, что исторически также было хорошим знаком для сектора. С 1990 года, когда относительная стоимость акций самых рискованных технологических компаний упала до 25% от их исторического диапазона, вероятность того, что технологический сектор в целом превзойдёт рынок в последующие 12 месяцев, составляла 79%.

Таким образом, есть основания считать, что рынок вернётся в своё равновесное состояние и акции бигтеха вновь будут впереди индекса S&P500 на 5 п.п.

Товары повседневного спроса считаются одним из самых устойчивых секторов рынка, потому что люди обычно продолжают покупать продукты, зубную пасту и туалетную бумагу, даже когда экономика переживает спад. Из-за такой «защитной» репутации многие инвесторы вложились в акции компаний, производящих товары повседневного спроса, во время спада в начале этого года.

– Но мой анализ показывает, что в дальнейшем этот сектор может столкнуться с негативными факторами. Как и в случае с технологическими компаниями, относительная стоимость акций компаний, производящих товары повседневного спроса, в последнее время была близка к середине своего исторического диапазона, – отметила Дениз Чизхолм.

Этот сектор исторически опережал рынок только после того, как его относительная стоимость достигала самых низких 25% этого диапазона. Более того, сектор сталкивается с серьёзными трудностями в плане получения прибыли: с 2000 года его рентабельность постоянно снижалась и в последнее время достигла рекордно низкого уровня.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Протоколы ФРС подчеркнули отсутствие консенсуса

Федеральная резервная система обнародовала протоколы декабрьского заседания, которые продемонстрировали значительно более острые разногласия внутри руководства центрального банка США, чем могло показаться по результатам официального голосования. Решение о снижении ключевой ставки было принято с минимальным перевесом, а сама дискуссия подчеркнула, насколько непростой является текущая ситуация для ФРС, вынужденной балансировать между угрозой ослабления рынка труда и сохраняющимся инфляционным давлением.

Протоколы ФРС подчеркнули отсутствие консенсуса

Федеральная резервная система обнародовала протоколы декабрьского заседания, которые продемонстрировали значительно более острые разногласия внутри руководства центрального банка США, чем могло показаться по результатам официального голосования. Решение о снижении ключевой ставки было принято с минимальным перевесом, а сама дискуссия подчеркнула, насколько непростой является текущая ситуация для ФРС, вынужденной балансировать между угрозой ослабления рынка труда и сохраняющимся инфляционным давлением.

Валютный рынок: доллар укрепляется, инвесторы реагируют на разногласия в ФРС

Американский доллар укрепляется во вторник, инвесторы внимательно изучают протокол декабрьского заседания Федеральной резервной системы США.

Валютный рынок: доллар укрепляется, инвесторы реагируют на разногласия в ФРС

Американский доллар укрепляется во вторник, инвесторы внимательно изучают протокол декабрьского заседания Федеральной резервной системы США.

обсуждение