При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Аналитики Fidelity проанализировали, какие сектора экономики окажутся бенефициарами снижения ставки Федеральной резервной системой.

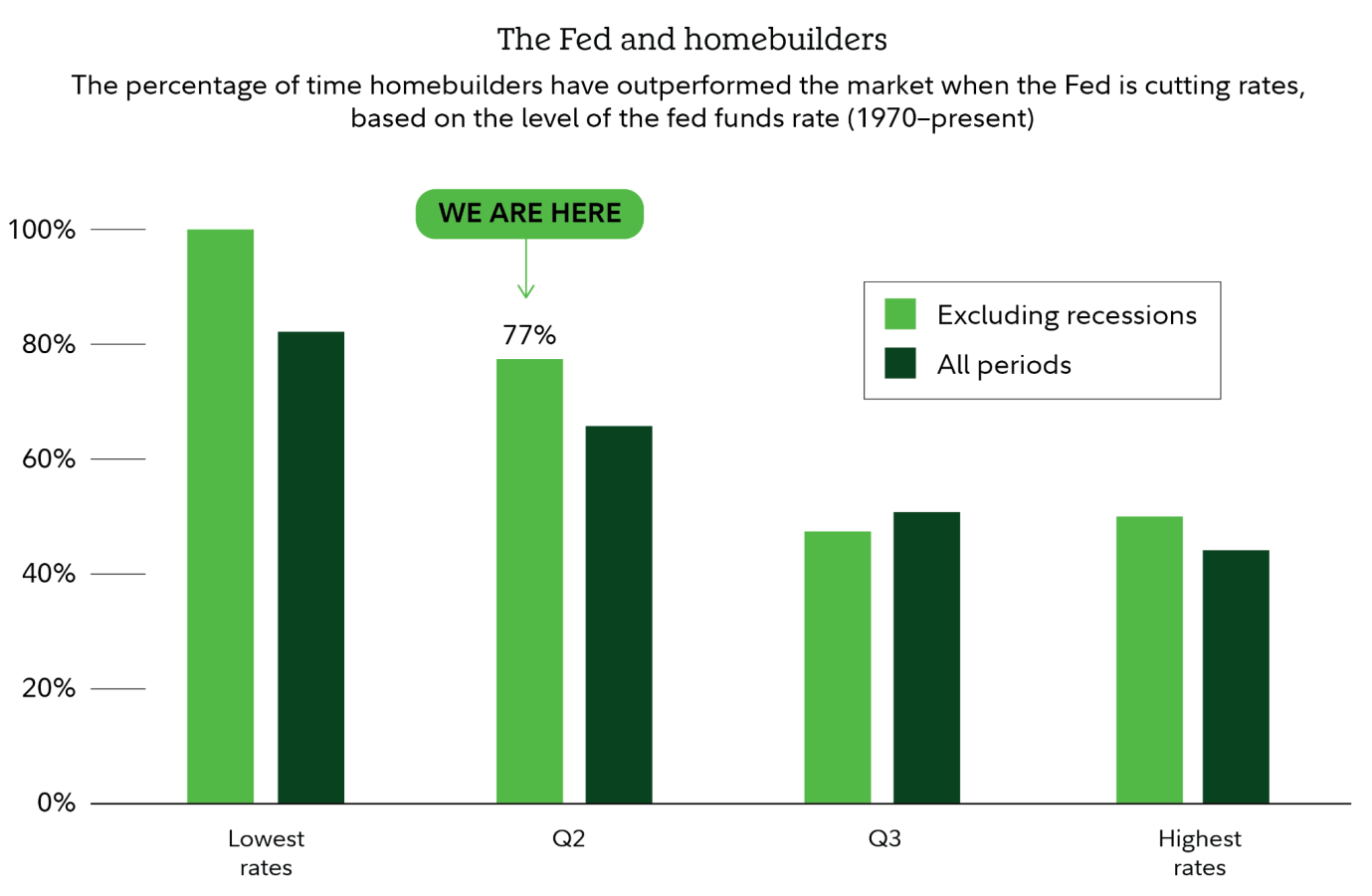

Немногие отрасли экономики так же чувствительны к процентным ставкам, как рынок жилья. После длительного спада продаж жилья, вызванного проблемами с доступностью и высокими ставками по ипотечным кредитам, рынок жилья наконец-то может начать оттаивать. Такой поворот событий может быть благоприятным для застройщиков.

Однако остаётся открытым вопрос, приведёт ли снижение ставок ФРС к снижению долгосрочных процентных ставок и ставок по ипотечным кредитам? Год назад, когда ФРС снижала ставки, такой связи не было, но если на этот раз ставки по ипотечным кредитам снизятся, спрос на новое и существующее жилье может вырасти, а акции застройщиков, которые торгуются по низким относительным ценам, могут вырасти в цене.

Исторически сложилось так, что, когда акции застройщиков были такими дешёвыми, а долгосрочные процентные ставки снижались, они показывали лучшие результаты почти в 80% случаев. Даже если цены на жильё упадут, такая низкая оценка может смягчить потенциальное снижение.

– Акции компаний, занимающихся строительством жилья, наиболее тесно связаны с продажами жилья на фондовом рынке, и соотношение риска и прибыли по этим акциям кажется мне привлекательным в текущих условиях, – рассказала Дениз Чисхолм, директор по количественной рыночной стратегии в Fidelity.

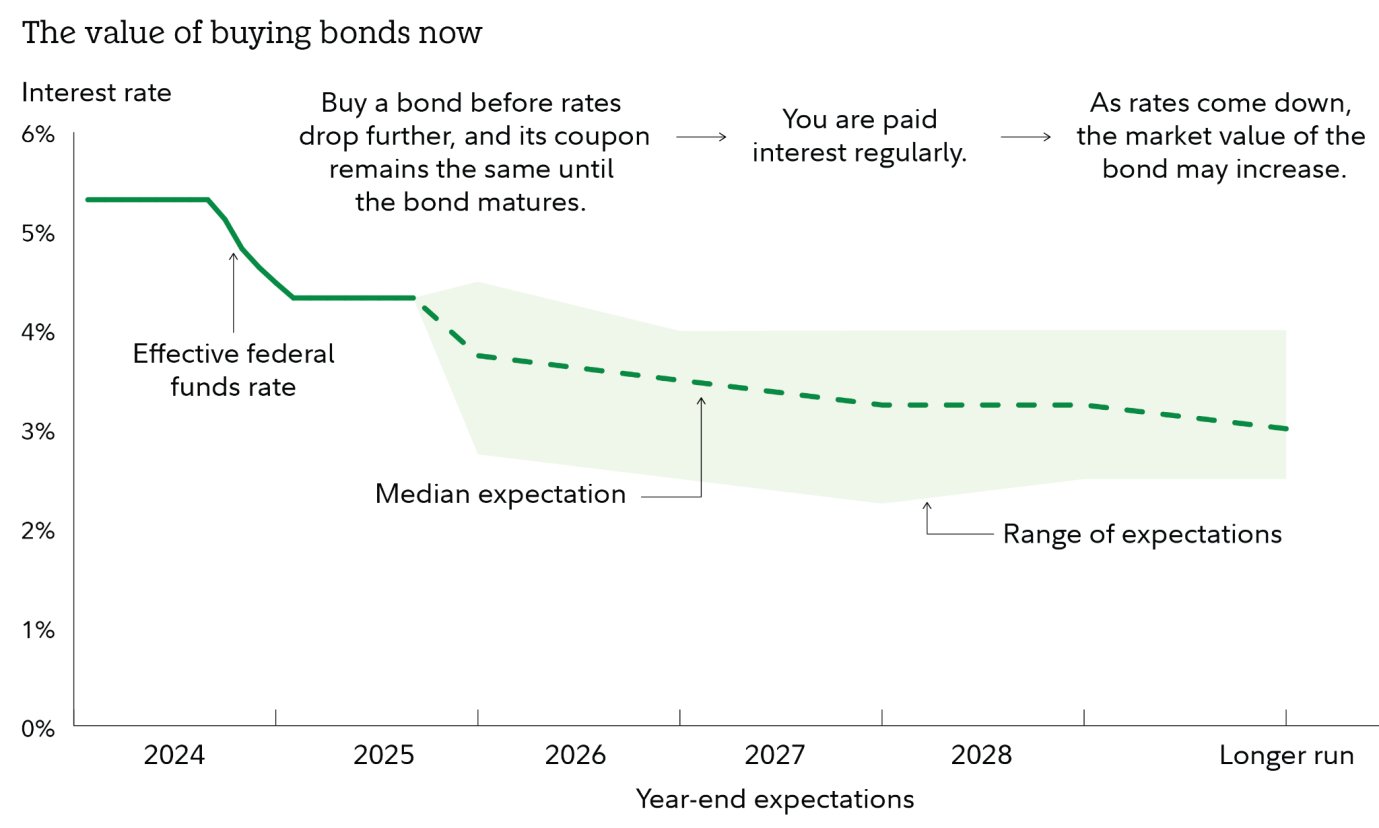

Снижение ставок может стать проблемой для инвесторов, которые рассчитывали на относительно высокую доходность краткосрочных ценных бумаг с фиксированным доходом. По мере снижения ставок инвесторы, у которых есть краткосрочные депозитные сертификаты и облигации с наступающим сроком погашения или которые вложили средства в фонды денежного рынка, могут обнаружить, что они не могут заработать на своих деньгах столько же, сколько несколько лет (или месяцев) назад.

Инвестируя на более длительный срок, инвесторы могут зафиксировать сегодняшние относительно высокие процентные ставки на более длительный срок, что снизит вероятность дальнейшего снижения процентных ставок, которое может негативно сказаться на доходности их портфеля.

Кроме того, облигации с более длительным сроком погашения более чувствительны к процентным ставкам, чем краткосрочные облигации, и поэтому могут вырасти в цене при снижении процентных ставок. Это означает, что более длительный срок погашения может принести инвесторам двойную выгоду: зафиксировать более высокие ставки на более длительный срок, а также получить прибыль от роста цен.

Среднесрочные облигации – например, со сроком погашения около 5 лет – исторически служили буфером от колебаний на фондовом рынке, при этом обеспечивая потенциальный прирост капитала и текущий доход. В нынешних условиях баланс между доходностью и чувствительностью к процентным ставкам может оказаться оптимальным.

Само по себе снижение ставок не всегда благоприятно для акций. Важно понимать, почему ФРС снижает ставки. Когда ФРС снижает ставки, потому что должна это сделать – в ответ на рецессию, – доходность низкая. Когда ФРС снижает ставки, потому что может это сделать – то есть инфляция низкая, а рост замедляется, но не становится отрицательным, – доходность высокая.

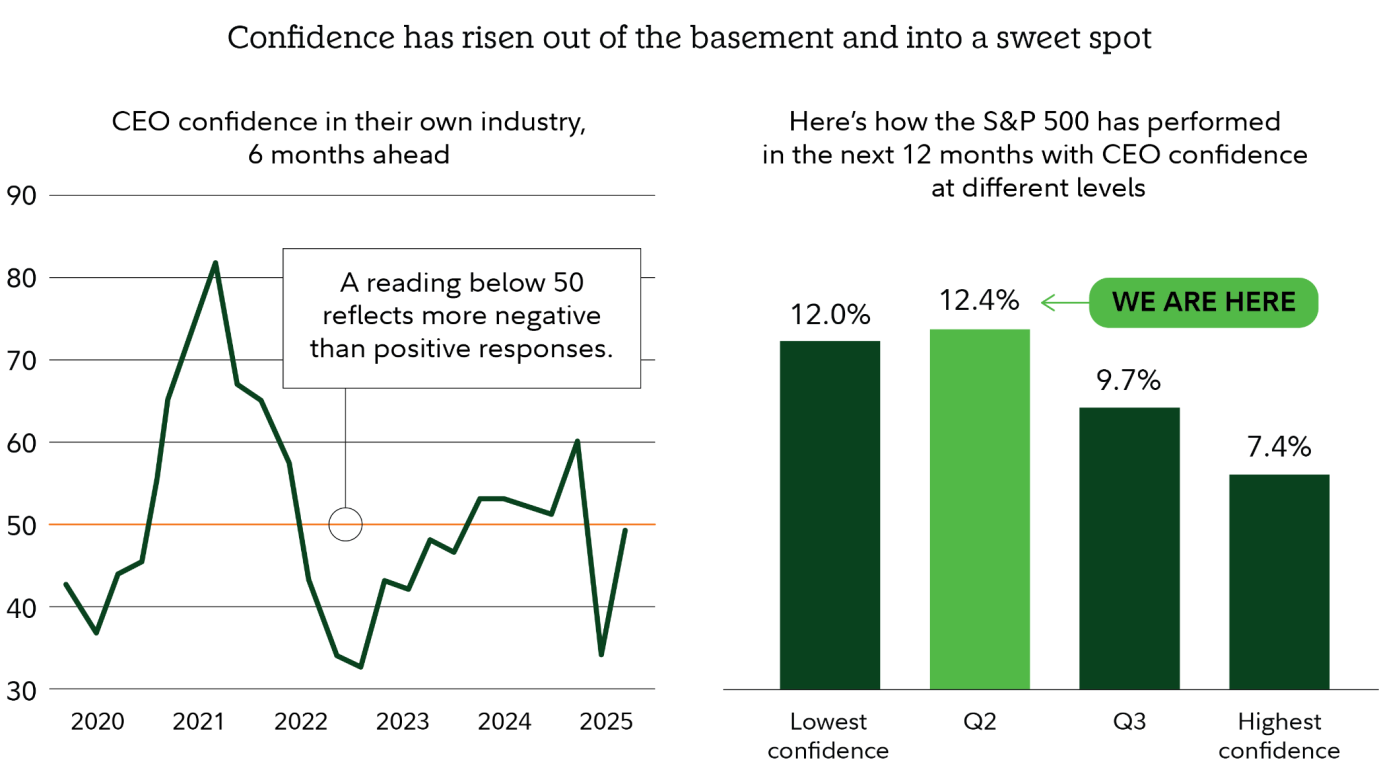

В последнее время много говорят о снижении активности на рынке труда, и некоторые инвесторы делают вывод, что это признак надвигающейся рецессии. Но помните, что данные о занятости по своей сути являются ретроспективным индикатором: они показывают, где мы были, но не обязательно говорят о том, куда мы движемся.

– Что меня убеждает, так это некоторые опережающие индикаторы, то есть показатели, которые меняются раньше, чем экономика, – отметила Чизхолм.

Например, индекс деловой уверенности руководителей – то есть уверенность руководителей в условиях ведения бизнеса – недавно резко вырос, увеличившись на 30% по сравнению с предыдущим кварталом. Руководители, как правило, имеют хорошо информированное представление о перспективах своего бизнеса. В прошлом подобные скачки уверенности были опережающими индикаторами будущего роста прибыли и экономики.

Это не значит, что рецессия полностью исключена, однако риски рецессии сейчас ограничены. Если экономика продолжит расти, это может создать благоприятные условия для американских акций.

На самом деле в прошлые периоды с аналогичными условиями акции росли не только из-за увеличения ожидаемого роста прибыли, но и из-за повышения таких показателей, как соотношение цены и прибыли (PE).

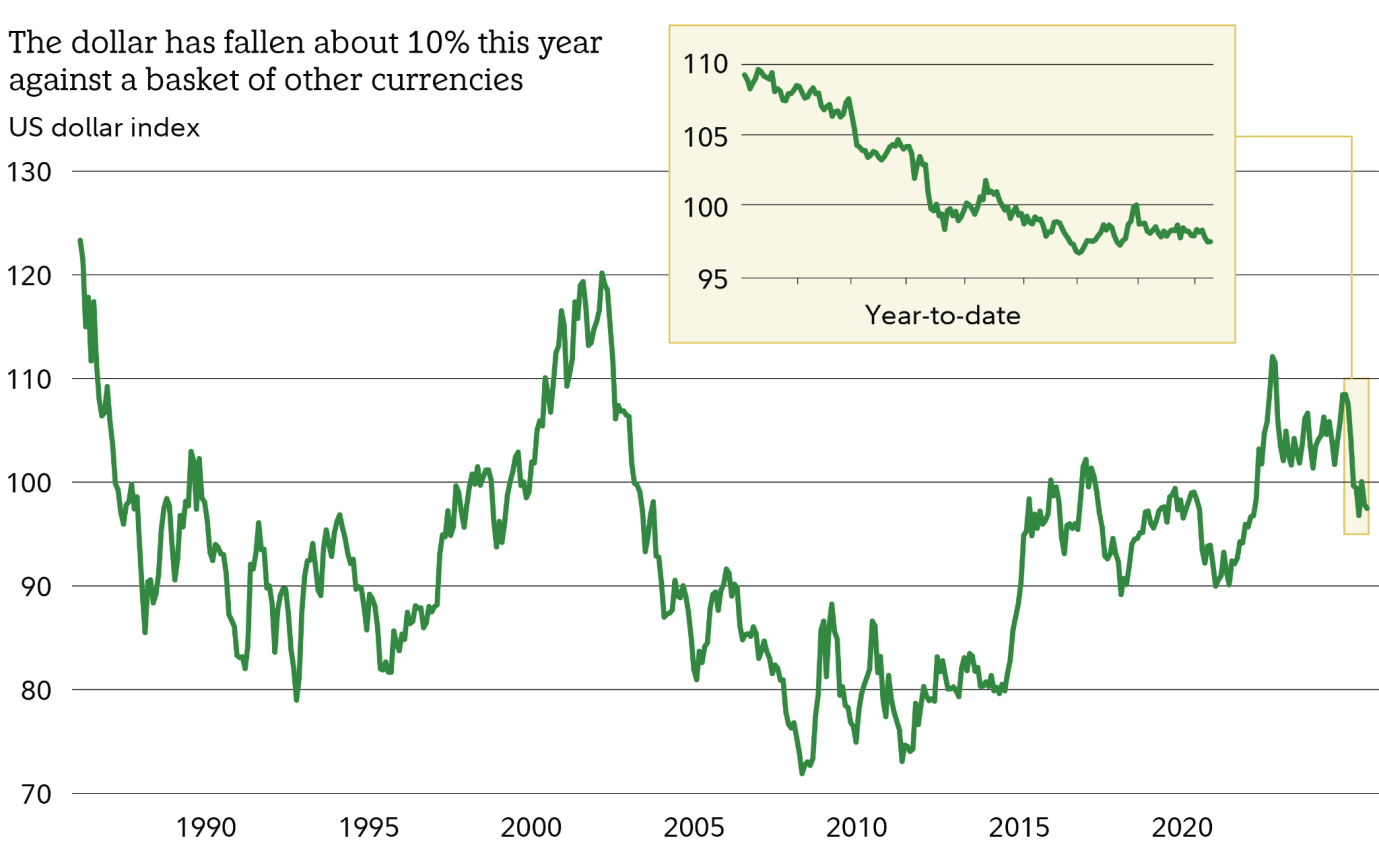

После нескольких лет низкой доходности в 2025 году международные фондовые рынки оживились. В этом году акции как развивающихся, так и развитых рынков в целом опережают акции США, но развитые рынки лидируют. По состоянию на 12 сентября индекс развитых рынков MSCI EAFE с начала 2025 года вырос на 25% по сравнению с 26,1% для индекса развивающихся рынков MSCI и 11,2% для S&P500.

Отчасти причиной такого роста стало ослабление доллара США. В 2025 году доллар США подешевел на 10% по сравнению с корзиной валют других стран. Когда стоимость иностранных валют растёт по отношению к доллару США (то есть когда доллар падает по отношению к этим валютам), активы, номинированные в этих валютах, вырастают в долларовом эквиваленте.

Но аргументы в пользу международных инвестиций выходят за рамки валютных операций. Многие экономики мира находятся на более ранних стадиях экономического цикла, чем экономика США, а центральные банки Европы и Канады уже снизили процентные ставки. Цены на зарубежных рынках остаются привлекательными по сравнению с акциями в США, особенно на развивающихся рынках, где ожидается, что потребительский спрос будет способствовать долгосрочному росту.

От европейских люксовых брендов до японских компаний, проводящих реформы в сфере управления, – международные рынки могут предложить привлекательные возможности для инвесторов, желающих диверсифицировать свой портфель.

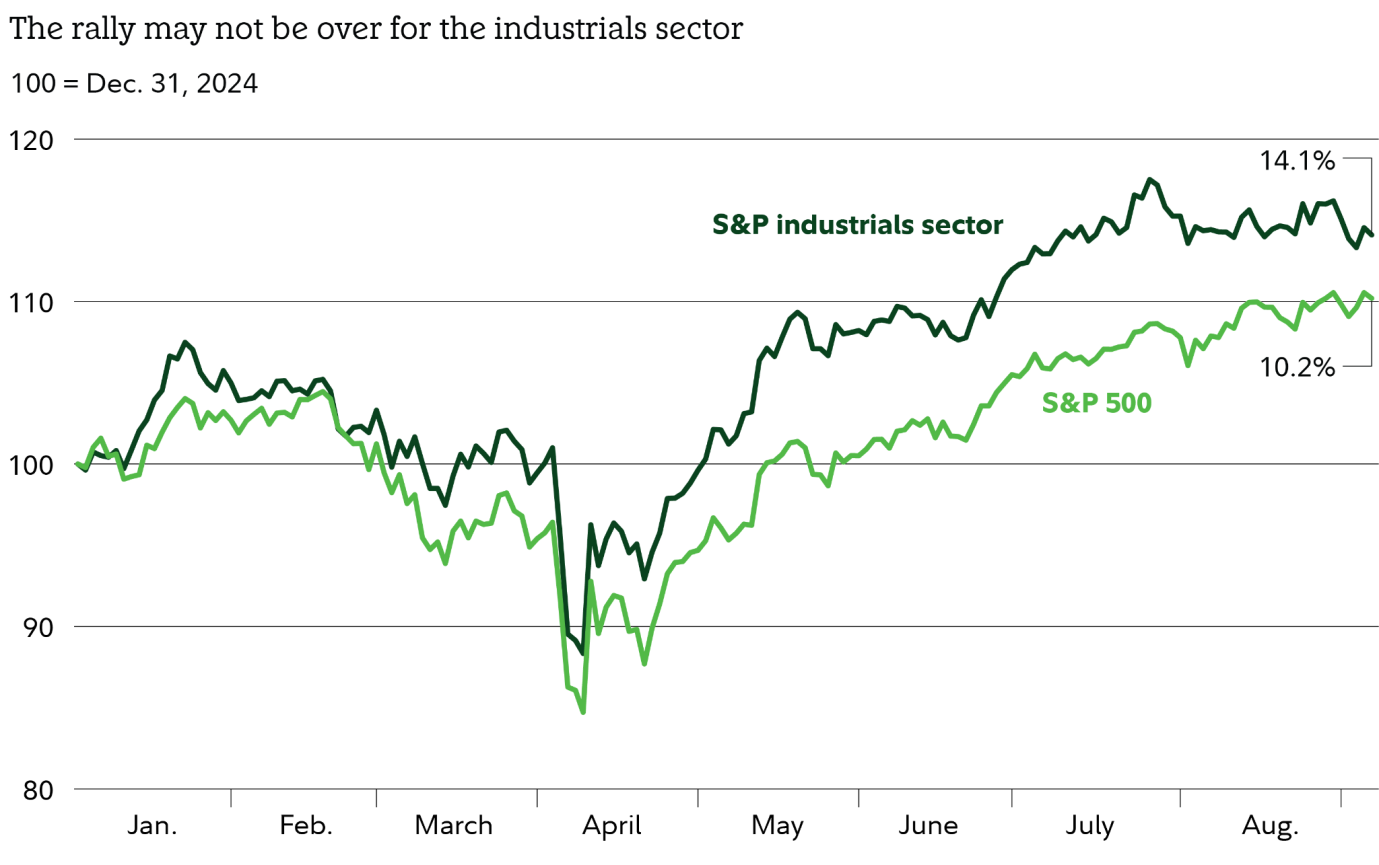

В этом году промышленные предприятия США показали одни из лучших результатов благодаря успехам в аэрокосмической и оборонной отраслях, строительстве и производстве электрооборудования. Но, возможно, рост ещё не закончился.

Такие масштабные тенденции, как решоринг, создание инфраструктуры искусственного интеллекта и автоматизация производства, стимулируют спрос на промышленную продукцию и услуги. Компании, обеспечивающие физическую основу экономики, например, в сфере энергосистем, климат-контроля и высокотехнологичного производства, могут извлечь из этого выгоду.

Несмотря на то, что некоторые отрасли сектора по-прежнему чувствительны к экономическому спаду, многие промышленные предприятия ориентируются на долгосрочные рыночные тенденции и факторы роста, которые могут способствовать дальнейшему развитию.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

обсуждение