При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Экономические данные, которые публикуются сегодня, пока ещё не учитывают потенциальное влияние тарифов – оно проявится позже. Именно поэтому рынок сегодня – это место, где нужно «подождать и посмотреть», советуют в J.P.Morgan.

Как отметил Алан Уинн, специалист по глобальной инвестиционной стратегии J.P.Morgan, в специальной аналитической записке, несмотря на то, что экономическая неопределённость снизилась по сравнению с недавними пиковыми значениями, она всё ещё остаётся высокой. При этом, большая часть последствий неопределённости ещё не отразилась на реальных экономических данных. Например, на ВВП, на уровне занятости и так далее.

Реальный ВВП США в 1-м квартале 2025 годам снизился на 0,3%. Важным уточнением к основному показателю стало искажение базовых данных из-за того, что чистый экспорт отнял 4,8 процентных пунктов от основного показателя, что является самым большим снижением за всю историю. В JPM настаивают, что лучшим показателем роста экономики является внутренний спрос и благодаря ему ВВП прибавил 2,5 процентных пункта, что соответствует динамике ВВП в 4-м квартале 2024 года.

– Мы ожидаем, что этот рост замедлится по мере того, как тарифы начнут влиять на разные отрасли экономики. В результате мы увидим последствия сокращения спроса, что приведёт к замедлению экономического роста из-за тарифов в данных за 2-й квартал 2025 года до конца года, – оценил Алан Уинн.

Джером Пауэлл, глава Федеральной резервной системы, в последнем своём выступлении отметил, что риски для экономического роста и инфляции возросли из-за неопределённости в отношении тарифов и ухудшения «мягких» данных (субъективных показателей, например, опросов, настроений). Однако председатель добавил, что это ухудшение пока не отразилось на «жёстких» данных. Экономика по-прежнему уверенно растёт, на рынке труда пока нет признаков проблем, а инфляция лишь незначительно превышает целевой показатель ФРС. Пауэлл и Федеральный комитет по открытым рынкам (FOMC) считают, что лучшее решение – оставить политику на прежнем уровне и, по необходимости, внести изменения, когда появится новая статистика.

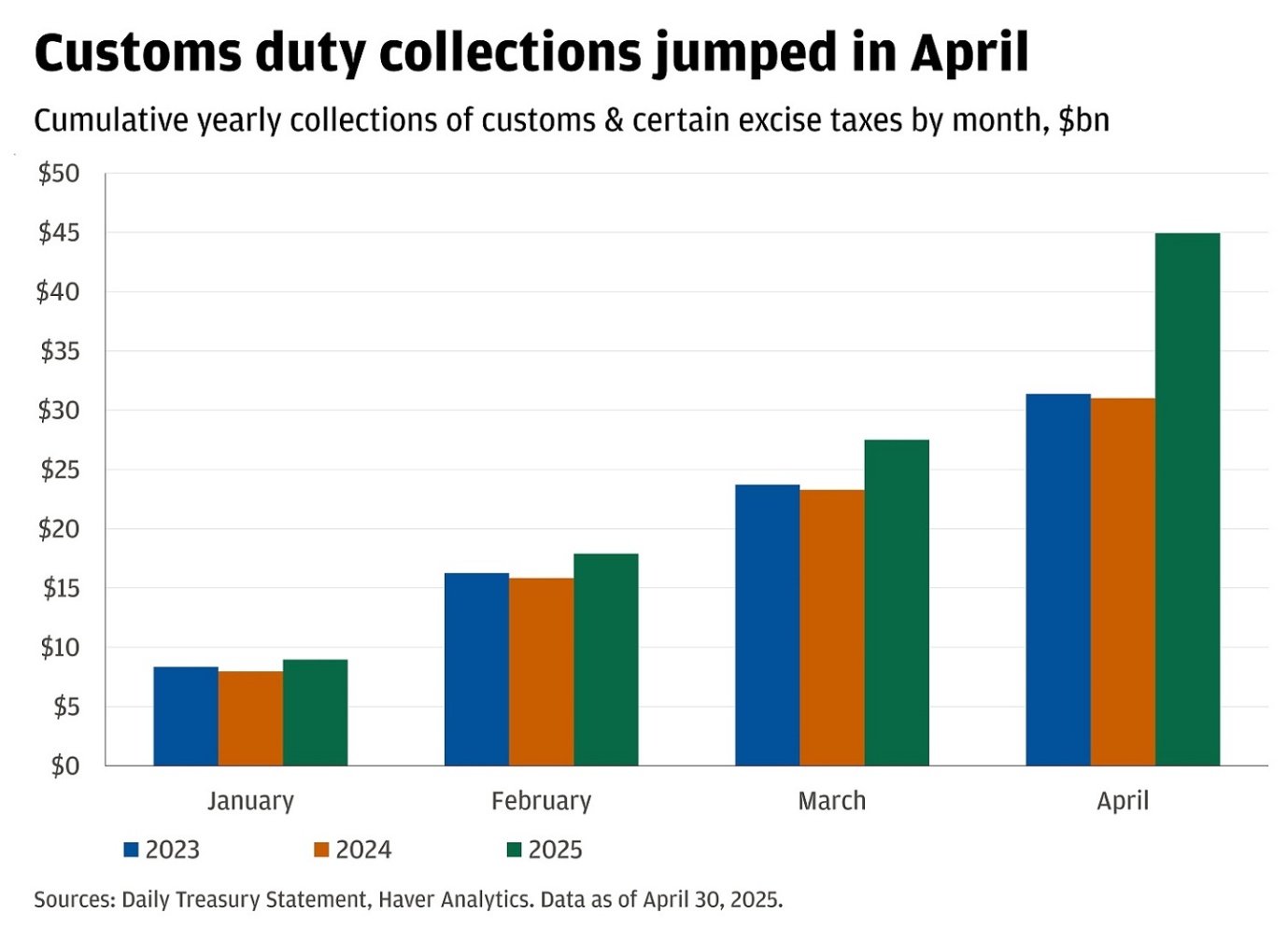

Предполагаемый эффективный уровень тарифов в США вырос до самого высокого уровня за 100 лет. Это привело к тому, что бизнес принял упреждающие меры, увеличив импорт сырья в 1-м квартале этого года, чтобы успеть до вступления в силу новых тарифов. В 1-м квартале 2025 года импорт в США вырос, и в результате поступления в бюджет от таможенных и некоторых акцизных сборов в апреле увеличились более чем на 60% по сравнению с мартом этого года.

На графике представлены ежемесячные сборы таможенных и некоторых акцизных налогов в миллиардах долларов за 2023, 2024 и 2025 годы.

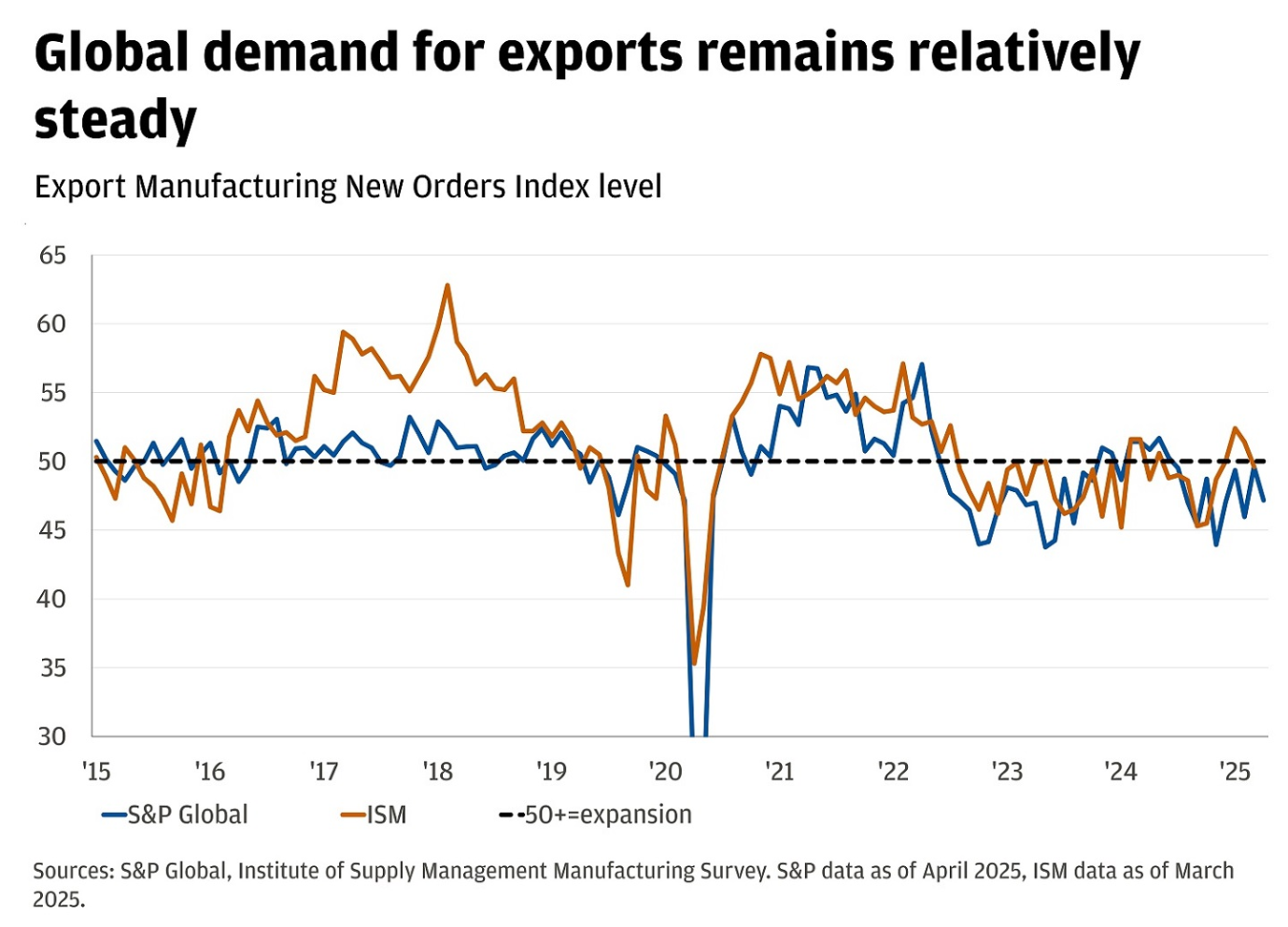

Сейчас рынки опасаются, что мировая торговля и спрос на товары упадут из-за повышения тарифов.

– Но пока мы не видим этого по реальным данным. Мировые экспортные заказы по-прежнему остаются на уровне среднего показателя за 10 лет, но ожидается их снижение, если тарифы останутся высокими, – предупредили в банке.

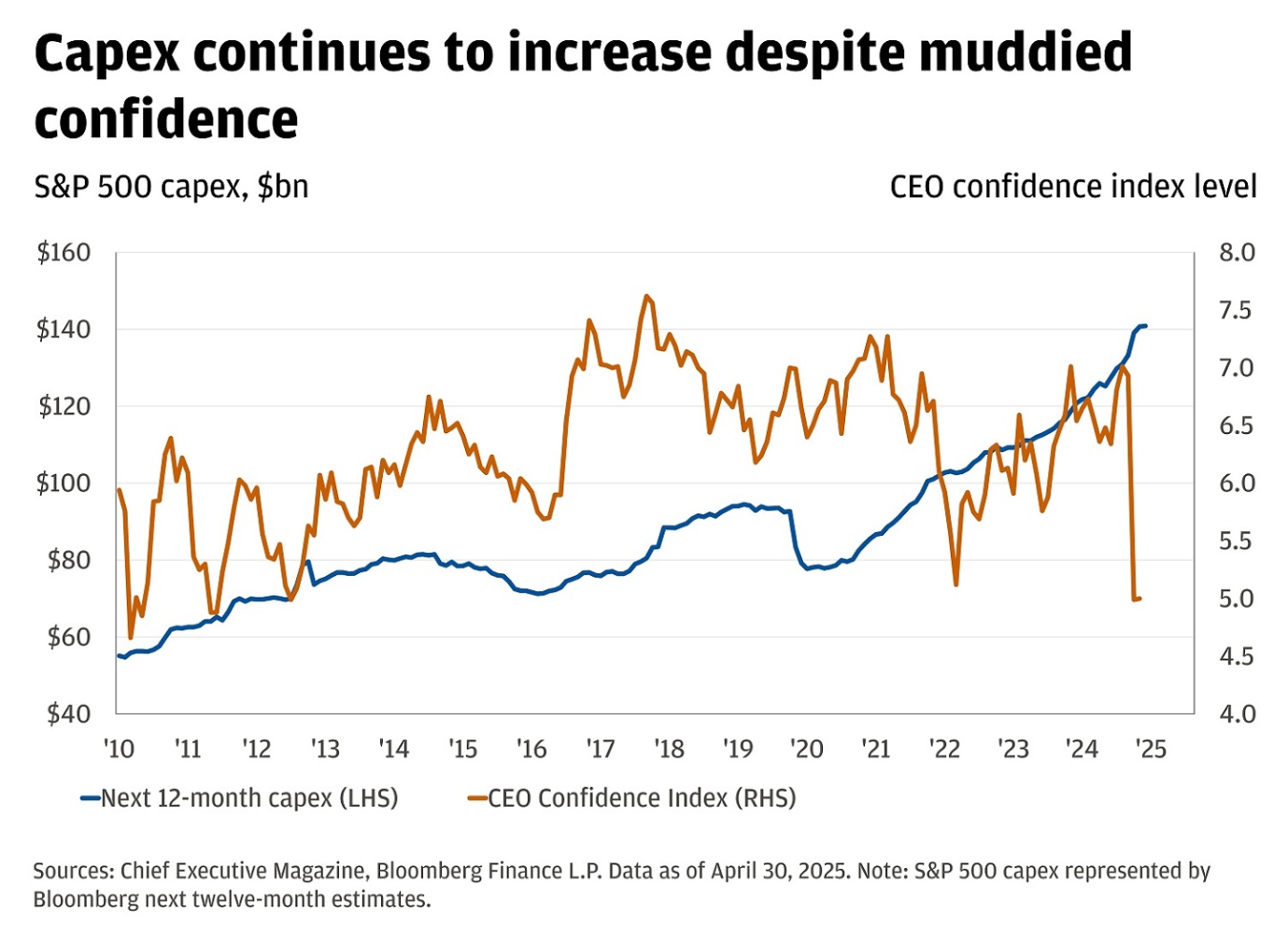

Настроения подавлены не только на Уолл-стрит, но и среди руководителей корпораций. Опрос, который измеряет ожидания руководителей корпораций в отношении общих условий ведения бизнеса через год, показал самый низкий уровень с 2011 года. Можно было бы ожидать, что падение доверия руководителей корпораций повлияет на планы корпоративных расходов (на найм сотрудников, инвестиции или расширение производства).

– Однако это не то, что мы видим пока в реальных данных. Вместо этого ожидания в отношении капитальных расходов для компаний, входящих в индекс S&P500, растут каждый месяц с сентября, – отметил Алан Уинн.

Аналитик также отметил, что в некоторых областях экономики до сих пор нет подтверждения того, что слабые «мягкие» данные приведут к снижению «жёстких» данных. При этом, инвестиционным портфелям не обязательно находиться в подвешенном состоянии. Алан Уинн советует инвесторам подготовиться к изменениям в «жёстких» данных, а именно скорректировать позиции в соответствии со стратегическим распределением активов.

С 2010 года акции американских компаний превзошли акции компаний из других стран по доходности на порядок, и портфели инвесторов стали в значительной степени состоять из активов США. Независимо от того, было ли это связано с отсутствием ребалансировки или с намерением получить выгоду от роста американских технологических корпораций, это было правильное решение.

Аналитики JPM советуют инвесторам добавить «международную диверсификацию в те портфели, которые были недостаточно диверсифицированы». В этом году экономика США показала худшие результаты по сравнению с остальным развитым миром, что служит напоминанием о необходимости диверсифицировать риски.

Кроме того, в банке настаивают, что доллар США структурно переоценён из-за значительного притока иностранных инвестиций в прошлом и снижения доверия инвесторов на фоне уменьшения экономических преимуществ США и увеличения политических рисков. В этой связи в банке посоветовали диверсифицировать портфель на рынках, которые не номинированы в долларах США. В таких как Европа и Япония.

– Диверсификация по определению означает, что в конкретный год вы не получите самую высокую прибыль, но это обеспечит более плавный рост для инвестиционных портфелей. Используя MSCI World в качестве ориентира, мы считаем, что около 30% ваших инвестиций в акции должны быть вложены в акции компаний, не относящихся к США, при этом две трети из них должны быть вложены в акции европейских компаний. Это может помочь снизить валютные риски и дополнительно диверсифицировать источники дохода в вашем портфеле, – заключил Алан Уинн.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Протоколы ФРС подчеркнули отсутствие консенсуса

Федеральная резервная система обнародовала протоколы декабрьского заседания, которые продемонстрировали значительно более острые разногласия внутри руководства центрального банка США, чем могло показаться по результатам официального голосования. Решение о снижении ключевой ставки было принято с минимальным перевесом, а сама дискуссия подчеркнула, насколько непростой является текущая ситуация для ФРС, вынужденной балансировать между угрозой ослабления рынка труда и сохраняющимся инфляционным давлением.

Протоколы ФРС подчеркнули отсутствие консенсуса

Федеральная резервная система обнародовала протоколы декабрьского заседания, которые продемонстрировали значительно более острые разногласия внутри руководства центрального банка США, чем могло показаться по результатам официального голосования. Решение о снижении ключевой ставки было принято с минимальным перевесом, а сама дискуссия подчеркнула, насколько непростой является текущая ситуация для ФРС, вынужденной балансировать между угрозой ослабления рынка труда и сохраняющимся инфляционным давлением.

Валютный рынок: доллар укрепляется, инвесторы реагируют на разногласия в ФРС

Американский доллар укрепляется во вторник, инвесторы внимательно изучают протокол декабрьского заседания Федеральной резервной системы США.

Валютный рынок: доллар укрепляется, инвесторы реагируют на разногласия в ФРС

Американский доллар укрепляется во вторник, инвесторы внимательно изучают протокол декабрьского заседания Федеральной резервной системы США.

обсуждение