При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Спустя два года после начала очередного экономического кризиса в России экономика столкнулась с переизбытком денег. Казалось бы, вот она – точка роста, но нет: надежды, что лишние деньги хоть кому-то облегчат жизнь, оказались тщетными.

Откуда образовался профицит ликвидности, если реальные доходы россиян падают второй год подряд, санкции и контрсанкции никто не отменял, кредитование продолжает валиться, от бюджета отрезают последнее, наконец, даже глава правительства Дмитрий Медведев пожелал всем хорошего настроения и велел нам всем держаться, кто как может? Попробуем разобраться.

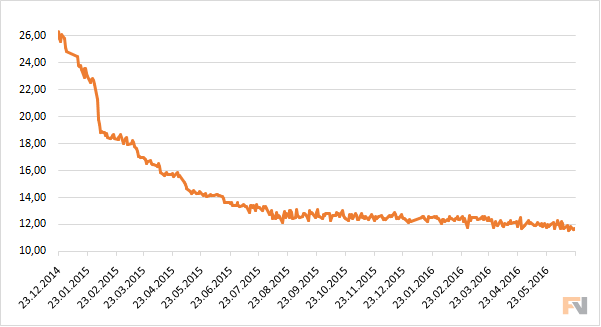

Вспомним, как во второй половине 2014 года из-за финансовых санкций Запада банки в спешном порядке стали закрывать свои кредитные программы – объемы потребительского кредитования тогда стали снижаться на 12-13% в квартал, автокредитование - еще сильнее. Но что с депозитами? После краткосрочной паузы, связанной с паникой вкладчиков в декабре 2014 года, россияне вновь понесли деньги в банки. В 2015 году их номинальный рост удивил всех: +20%. За первое полугодие 2016 года вклады так же показали рост, хотя и не такой бурный. В Центробанке ждут, что объемы депозитов вырастут по итогам этого года примерно на 15%.

Таким образом, первая причина излишка денег – это резкое проседание активов банков на фоне двухзначного роста пассивов. Вторая причина – падение спроса на фоне снижения реальных зарплат, девальвации рубля, роста безработицы и сокращения санкционного импорта: россияне больше сберегают, чем тратят. Третья причина – правительство ударными темпами расходует свою «кубышку» - Резервный фонд - продавая иностранную валюту за рубли.Фактически, запущен механизм скрытой эмиссии.Но денег у правительства все равно нет –сбор налогов обвалился по естественным причинам, а также из-за того, что работодатели стали вновь переходить на зарплаты в конвертах; нефть, хоть и отскочила от минимумов, но недостаточно, чтобы залатать дыры в бюджете. Четвертая причина – массовый отзыв лицензий у банков добавил денег бенефициарам этого процесса – Сбербанку, Россельхозбанку, ВТБ и некоторым другим. Именно крупнейшие государственные банки, которые задают тон на рынке ставок межбанка, приняли у себя, по разным оценкам, до 80% вкладчиков разорившихся банков. Наконец, пятая причина – в страну вернулось часть денег из-за санкций, и банки получили крупных вкладчиков.

«Денег достаточно в системе?! Смотря в какой…, - уточняет Сергей Егищянц, главный экономист IT-Invest, - В финансовой - да, в реальном секторе - нет, там дефицит». По оценкам зампреда Внешэкономбанка Андрея Клепача, кредитный портфель банков в секторе малого и среднего бизнеса снизился в прошлом году на 30%. И в одночасье развернуть эту ситуацию не получится. Финансисты называют это делевереджингом – растянутым во времени процессом приведения к новому балансу пассивов и активов. Причем и банки избавляются от плохих долгов, и население старается как можно быстрее погасить обязательства, ужимаясь в потреблении. В такой ситуациидаже большой излишек денег в системе не может ничего изменить. Как замечаетОлег Вьюгин, глава совета директоров «МДМ Банка», запас ликвидности не оказывает прямого влияния на рост кредитования. Причиной тут может стать и недостаточность капитала в конкретном банке, и отсутствие хороших заемщиков. «Именно отсутствие таковых и обуславливает, в числе прочего, падение спроса на деньги», - уверен Сергей Хестанов, советник по макроэкономике гендиректора «Открытие Брокер».

То есть банки заняты собственными проблемами, населению не до кредитов, а в задачи ЦБ не входит восстановление кредитования – регулятору куда важнее финансовая стабильность и снижение темпов инфляции. Кажется, с этой задачей Центробанк успешно справляется.

Ставки по вкладам падают второй год подряд, ставки по кредитам стали падать лишь последние несколько месяцев, однако ключевую ставку ЦБ решился снизить лишь в прошлом месяце – с августа 2015 года она оставалась неизменной. Получается, излишек денег в системе образовался сам собой – той самой невидимой рукой рынка, без участия регулятора. Поэтому ожидать, что ЦБ вдруг станет в авангарде этого процесса, не стоит. Конечно, при прочих равных, ключевая ставка будет и дальше снижаться, но очень медленно. Регулятор тут действует крайне осторожно и с существенным временным лагом. Почему и насколько это оправданно – тема для отдельной статьи.

Вслед за снижением ключевой ставки на 0,5%, Центробанк тут же объявил о повышении отчислений в фонд обязательного резервирования (ФОР) на 0,75%. Банкиры уже подсчитали, что чрезмерные отчисления по обязательным резервам примерно на 10% уменьшат их прибыль. Часть банков будет удерживать ставки по вкладам, чтоб не распугать клиентов, но большая часть – будет компенсировать свои недополученную прибыль посредством снижения ставок. «Высокие нормы резервирования на фоне снижения ключевой ставки будут увеличивать спред между ставками кредитования (они будут стремиться к ставке по депозитам Банка России) и депозитными ставками в банках. В этих условиях можно ожидать снижения ставок по депозитам на 1,5-2 п.п. к концу года», - говорит Егор Сусин, главный эксперт Центра экономического прогнозирования Газпромбанка.

Артем Дешко, эксперт Центра макроэкономического анализа, более осторожен в оценках: «Понижательное давление будет, однако, его сила в большей степени будет определяться дальнейшей динамикой привлекаемых средств». По мнению эксперта, банкиры не упустят своей выгоды, но, с другой стороны, будут стараться удержать и клиентов, ведь спрос на вклады серьезно замедляется. Сергей Егишянц добавляет в это уравнение еще и внешний фактор в виде труднопредсказуемых цен на сырьё на мировых биржах, а также политический фактор - выборы в Госдуму в сентябре, выборы президента США в ноябре.

ЦБ, в свою очередь, готов включиться в эту игру – с помощью инструментов для стерилизации ликвидности. Помимо ФОР, это депозитные аукционы и облигации Банка России (ОБР). Недавно глава ЦБ Эльвира Набиуллинадала понять, что в тестовом режиме ОБР запустят уже в ближайшие два месяца. ОБР, как правило, краткосрочные бумаги, их можно использовать в качестве залога при операциях с самим ЦБ, использовать при межбанковских операциях, для ОБР предусмотрен вторичный рынок. Центробанк использовал этот инструмент в 2004-2011 годах. Пока сложно предсказать, как повлияет на рынок появление такого мега-вкладчика как ЦБ, но при прочих равных, ОБР и депозитные аукционы куда более привлекательныдля коммерческих банков, чем деньги россиян. А кто-нибудь даже рискнет заработать на спреде, привлекая у населения по одним ставкам и давая ЦБ в долг - уже по другим.

«Денежно-кредитная политика останется умеренно жесткой, рубль в таких условиях может даже немного укрепиться, сейчас он остаётся немного недооцененным относительно текущих уровней цен на нефть. В конце года значительные расходы бюджета могут оказать давление на курс, но оно будет локальным. При отсутствии значительных внешних шоков, курс рубля к концу года, видимо останется вблизи 65 рублей за доллар», - говорит эксперт из «Газпромбанка».

Среди аналитиков есть и куда более смелые прогнозы по рублю – в коридоре 50-58 за доллар. Логика этих цифр такова: долларов в системе слишком много, платежным средством они не являются, а экспортеры получают все больше и больше долларов из-за дорожающей нефти.Так это или нет, покажут ближайшие месяцы. Но рубль действительно смотрится привлекательно, особенно когда ЦБ меняет роль кредитора на роль вкладчика. Да и банки семь раз подумают, прежде чем пуститься в валютные авантюры, даже если высокая волатильность и сулит краткосрочную выгоду.

Если кратко, то некуда. «Особо ясных путей не видно - просто потому, что какой-то рост в экономике происходил лишь в рамках глобальной экономической системы. Возврат в неё пока неочевиден - причём не только по политическим причинам: в мировой системе разделения труда Россия играла роль поставщика сырья, и как только оно резко подешевело, нам сразу стало плохо. Чтобы стало лучше, нужно производить и продавать за границу ещё и что-то другое - а на это наша экономика пока не способна», - констатирует Сергей Егишянц. По его словам, власти действуют по инерционному сценарию, а потому любые перемены возможнытолько после президентских выборов весной 2018 года.

Но перемены эти не случатся сами собой, для этого нужно запустить реформы, причем это будут болезненные реформы. И на реформы нужны инвестиции. А, значит, во время проведения реформ потребление будет слабым. Именно поэтому Эльвира Набиуллина так уверенно говорит, что в 2017 году мы увидим инфляцию в 4% - но она и так случится, даже без особых усилий со стороны регулятора. При этом в ЦБ полагают, что при таком низком росте цен инвестиции потекут сами собой. Артем Дешко считает, что очень скоро бизнес «нащупает» новые источники роста в существующих макроэкономических и политических реалиях, будь то импортозамещение или, наоборот, наращивание несырьевого экспорта с использованием активной поддержки государства. «Задача банков – проявлять гибкость к такому роду спроса, если и не в части процентной ставки, то по крайне мере в части других многочисленных условий кредитования», - напутствует аналитик. В Газпромбанке вообще ждут, что незначительный рост экономической активности можно смело ожидать уже к концу 2016 года.

Действительно, что еще остается, как надеяться на лучшее? Ведь за рубежом не так много хороших инвестиционных идей, поскольку Запад уже давно живет при отрицательных процентных ставках и еле заметном экономическом росте. Это привело к тому, что зарубежных активов с адекватным соотношением риска и доходности практически не осталось. «Это создает риски резкого роста волатильности даже в области консервативных стратегий инвестирования», - говорит Егор Сусин. Ситуация может измениться, если ФРС США все-таки продолжит ужесточать монетарную политику. В противном случае инвестиции, по определению, могут быть только спекулятивными.

Таким образом, излишки денег в системе так и будут лежать на счетах мертвым грузом.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Протоколы ФРС подчеркнули отсутствие консенсуса

Федеральная резервная система обнародовала протоколы декабрьского заседания, которые продемонстрировали значительно более острые разногласия внутри руководства центрального банка США, чем могло показаться по результатам официального голосования. Решение о снижении ключевой ставки было принято с минимальным перевесом, а сама дискуссия подчеркнула, насколько непростой является текущая ситуация для ФРС, вынужденной балансировать между угрозой ослабления рынка труда и сохраняющимся инфляционным давлением.

Протоколы ФРС подчеркнули отсутствие консенсуса

Федеральная резервная система обнародовала протоколы декабрьского заседания, которые продемонстрировали значительно более острые разногласия внутри руководства центрального банка США, чем могло показаться по результатам официального голосования. Решение о снижении ключевой ставки было принято с минимальным перевесом, а сама дискуссия подчеркнула, насколько непростой является текущая ситуация для ФРС, вынужденной балансировать между угрозой ослабления рынка труда и сохраняющимся инфляционным давлением.

Валютный рынок: доллар укрепляется, инвесторы реагируют на разногласия в ФРС

Американский доллар укрепляется во вторник, инвесторы внимательно изучают протокол декабрьского заседания Федеральной резервной системы США.

Валютный рынок: доллар укрепляется, инвесторы реагируют на разногласия в ФРС

Американский доллар укрепляется во вторник, инвесторы внимательно изучают протокол декабрьского заседания Федеральной резервной системы США.

обсуждение