При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Ценность международных акций состоит не в цене, как у американских, а в их стоимости. Это означает, что инвесторы значительно переплачивают за акции США.

Большинство инвесторов считают, что экономика США превосходит экономику других стран и что индекс S&P500 лучше всех остальных индексов. Принято считать, что если вы инвестируете в американские акции «на долгосрочную перспективу», то ваш капитал будет расти в среднем на 9–12% в год. Выход за пределы США, напротив, обычно считается неоправданно рискованным: доходность в других странах после мирового финансового кризиса 2008 года была где-то между ужасной (Китай) и не впечатляющей (Европа), и ни одна экономика сегодня не может похвастаться такой устойчивостью, какую мы наблюдали в Америке после пандемии.

– Таким образом, причина, по которой люди вкладывают деньги в фондовый рынок США, довольно проста: экономика США процветает, а внутренние акции уже более десяти лет значительно опережают все остальные фондовые индексы и индексы облигаций, – пишут Бен Инкер и Джон Пиз, управляющие в инвестиционной компании GMO, которые провели большое исследование, сравнив достоинства и недостатки инвестиций в американские и международные акции и назвав его «Заурядная Америка».

За последние 15 лет индекс S&P500 опередил остальные развитые рынки акций в общей сложности на 150%. И управляющие GMO задались вопросом, стоит ли продолжать инвестировать в данный индекс? Ответ «Да» – если американские компании будут демонстрировать впечатляющий рост выручки и прибыли. Ответ «Нет» – если они росли из-за чрезмерного оптимизма и самоуспокоенности.

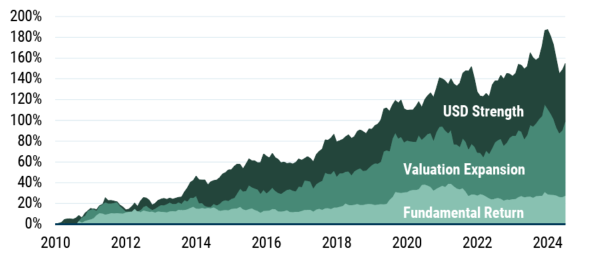

Итак, какие компоненты успеха S&P500? Они связаны с ростом курса доллара,

с ростом относительной стоимости, который ускорился в 2015 году, и, наконец, с фундаментальным превосходством (дивиденды, обратный выкуп).

Стоит отметить, что в этой статье мы измеряем фундаментальную ценность с помощью валовой прибыли, то есть выручки за вычетом себестоимости проданных товаров. На это есть две причины. Во-первых, валовая прибыль – довольно хороший показатель добавленной стоимости компании (если хотите, бизнес-эквивалент ВВП). У компании, чья валовая прибыль растёт, больше денег для финансирования деятельности, расширения исследований и разработок, а также для выплаты дивидендов акционерам. Чистая прибыль (также известная как доход) – это более распространённый показатель, на который ориентируются инвесторы, но у него есть существенный недостаток: он сильно подвержен влиянию циклов и легче искажается из-за правил бухгалтерского учёта. Мы добавили приложение с некоторыми основными результатами, полученными с помощью системы оценки институциональных брокеров (IBES), для тех, кто обеспокоен тем, что соотношение валовой прибыли и прибыли могло измениться с течением времени из-за изменения состава индексов, особенно S&P500 (что делает показатель валовой прибыли менее значимым). Для ясности: результаты по обоим показателям качественно одинаковы. Показатель валовой прибыли просто более понятен, а графики выглядят лучше.

Наглядно это можно показать на графике «S&P500 vs MSCI WORLD EX-USA» :

Между тем, этот пример не является убедительным подтверждением эффективности американских акций. Около 80% их доходности приходится на источники, которые вряд ли повторятся: укрепление доллара почти по отношению ко всем валютам в мире и рост относительных оценок.

Во-первых, доллар уже очень дорогой, а администрация США проводит торговую и монетарную политику, которая активно делает менее привлекательным для иностранцев владение долларовыми активами. Во-вторых, стоимость активов в США уже довольно высока – где-то между 90-м процентилем по простым коэффициентам, таким как P/E, и ближе к историческим рекордам, если сравнивать с альтернативными издержками инвестирования в другие активы (например, в казначейские облигации).

– Конечно, стоимость активов может вырасти ещё больше, но стоит помнить, что более высокая стоимость всегда снижает будущую доходность, – предупредили в GMO.

Однако американские акции действительно принесли фундаментальную доходность. То есть их неоценочные источники прибыли – дивиденды, обратный выкуп акций и органический рост – превзошли неоценочные источники прибыли на остальных развитых рынках. Учитывая, что американские компании стоят дороже, чем их аналоги на других развитых рынках, это в основном означает, что американские компании переросли своих международных конкурентов. И, вероятно, именно поэтому так много инвесторов рады вложить большую часть своих денег в акции США. В США находятся ведущие компании в сфере ИИ, облачных технологий, медиа и рекламы. В США развитые рынки капитала с беспрецедентным доступом к иностранному и внутреннему капиталу.

– Несмотря на все это, США демонстрируют на удивление скромный рост, – считают управляющие.

Большая часть фундаментальных достижений индекса S&P500 была достигнута до 2015 года. А, кроме того, большая часть роста была обеспечена несколькими крупными компаниями. Если начать отсчёт с декабря 2014 года, а не с декабря 2010-го, то США незначительно опередили остальные развитые рынки по фундаментальным показателям: в совокупности на 3,8%. И если перенестись в декабрь 2019 года, то фундаментальное опережение с тех пор сошло на нет.

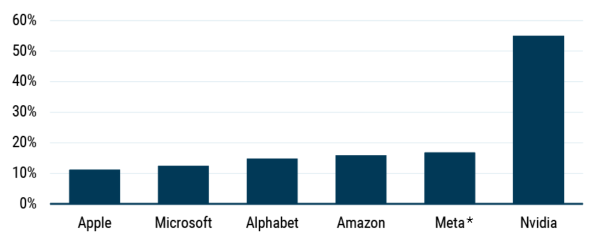

График годовой доходности «Великолепной шестёрки» в 2019-2024 годах:

* Meta – организация признана экстремистской и запрещена в России.

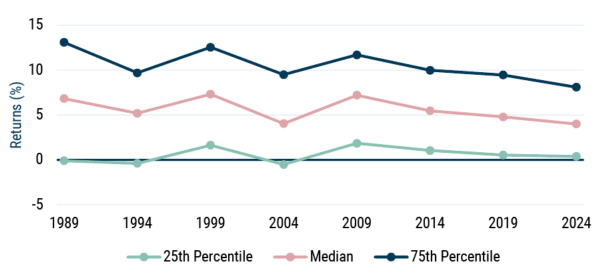

Таким образом, если фундаментальная доходность S&P500 с 2019 года была невысокой, а доходность некоторых крупнейших компаний в индексе была высокой, то вывод очевиден: большинству компаний в S&P500 не удалось добиться успеха. Чтобы это было наглядно видно, на рисунке ниже показано распределение фундаментальной доходности S&P500 за непересекающиеся пятилетние периоды, начиная с 1984 года:

Медианная фундаментальная доходность акций из индекса S&P500 (без учёта финансовых компаний) за 5 лет, закончившихся в декабре 2024 года, составила 4% в годовом исчислении, что ниже, чем за любой другой пятилетний период с середины 80-х годов. Целых 60% компаний из списка S&P500 не смогли достичь «старой нормы» фундаментальной доходности в 6% в реальном выражении. Иными словами, фундаментальный рост подавляющего большинства американских компаний за последние 5–10 лет был посредственным. В тоже время, данные компании торгуются с бОльшей премией по сравнению с акциями других компаний в мире.

Бен Инкер и Джон Пиз допускают, что ожидаемые богатства, связанные с ИИ, оправдают масштабные инвестиции в американский бигтех.

– Но если в прошлом магия этих компаний заключалась в их способности расти без масштабных инвестиций, которые требовались другим гигантам прошлого, то в будущем им нужно будет освоить новую форму магии, – предупредили экономисты.

По их мнению, высокие пошлины принесут выгоду лишь американским производителям стали и алюминия, а почти для всех остальных это приведёт к увеличению расходов и снижению глобальной конкурентоспособности товаров. Кроме того, возросшая политическая неопределённость усложняет принятие долгосрочных корпоративных инвестиционных решений и, скорее всего, приведёт к снижению доходности.

Тарифы – это налог, который платят компании, импортирующие товары в США. Этот налог повышает уровень цен как напрямую, увеличивая стоимость товаров с импортными компонентами, так и косвенно, повышая цены на товары отечественного производства, которые конкурируют с импортными. Использует ли производитель сталь отечественного производства или импортную сталь, это мало влияет на цену, которую он платит. Как только были введены пошлины на импортную сталь, цены на сталь в США выросли до уровня, значительно превышающего цены в других странах мира. Цены на товары в целом вырастут, за исключением тех случаев, когда корпорации решат взять расходы на себя, что негативно скажется на их прибыли. А там, где корпорации защищают свою прибыль, полностью перекладывая возросшие расходы на потребителей, пострадает объём продаж.

В GMO предполагают, что доллар продолжит обесцениваться и что рост курса валюты будет благоприятным фактором для инвесторов в иностранные акции.

Главная проблема, с которой сталкиваются инвесторы при работе с международными акциями, это их неутешительный фундаментальный рост. Такие разные страны, как Германия, Южная Корея, Бразилия и Южная Африка, за последние 15 лет продемонстрировали неудовлетворительные темпы роста. Значительная часть фундаментальных недостатков фондовых рынков после мирового финансового кризиса была связана с заметным замедлением глобального роста в период с 1995 по 2010 год и с 2010 по 2025 годы.

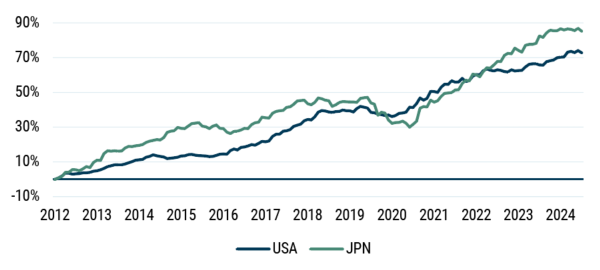

Но старые проблемы, даже те, которые кажутся неразрешимыми, не могут длиться вечно. Япония – яркий тому пример. После того как в 1980-х годах страна чрезмерно инвестировала в условиях масштабного пузыря на рынке активов, ей потребовалось целых два десятилетия, чтобы преодолеть проблемы на фондовом рынке. Несмотря на то, что в постпандемийный период страна вновь привлекла внимание инвесторов, в действительности её фундаментальные показатели остаются высокими с 2012 года. Ниже показана фундаментальная доходность акций США и Японии в 2012-2015 годах:

– Мы уверены, что, как и в случае с Японией, международные фондовые рынки вернутся на путь нормального роста. Большинство экономик учатся на прошлых ошибках и адаптируются к ним, пусть и медленно, – подчеркнули управляющие GMO.

По их убеждению, главная привлекательность международных акций заключается не в том, что они растут такими же темпами, как и их американские аналоги, а в их стоимости. Даже при отсутствии роста низкая стоимость позволяет компаниям выплачивать своим инвесторам солидный доход в виде дивидендов и обратного выкупа акций.

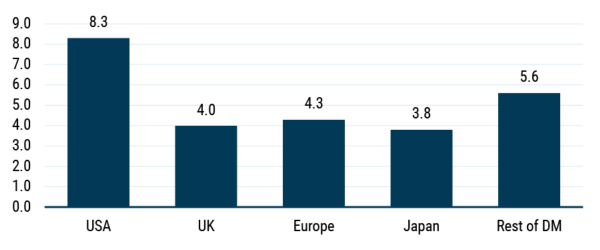

На графике ниже показан относительный дисконт международных акций по сравнению с их конкурентами в индексе S&P500. Акции Великобритании, Европы, Японии и других развитых рынков торгуются с дисконтом в 33-55% по сравнению с американскими акциями:

Невозможно отрицать впечатляющие фундаментальные показатели акций «Великолепной шестёрки» в США. Они принесли исключительную прибыль, что было особенно полезно для американских инвесторов, учитывая их размер. Все они владеют франшизами огромной стоимости; они предлагают продукты и услуги, которые люди и компании считают чрезвычайно полезными, а также обладают масштабом, позволяющим не только ориентироваться в сложных нормативных режимах, но и порой игнорировать их и не обращать внимания на штрафы.

– «Великолепная шестёрка» нацелена на дальнейший уверенный рост. Но остальные компании из S&P500, напротив, имеют гораздо меньше общего с «Великолепной шестёркой», чем думает большинство инвесторов. Их совокупный рост не был особенно впечатляющим ни по историческим меркам, ни в сравнении с мировыми аналогами. Акции компаний за пределами США сегодня оцениваются гораздо выше, их национальная валюта намного дешевле, а экономическая ситуация менее тревожная. Мы действительно считаем, что они заслуживают большей доли в портфелях инвесторов, чем та, которую они занимают в настоящее время, – резюмировали управляющие GMO.

Рынок труда США подает противоречивые сигналы

Рынок труда США продолжает демонстрировать сложную и неоднозначную динамику в конце 2025 года.

Рынок труда США подает противоречивые сигналы

Рынок труда США продолжает демонстрировать сложную и неоднозначную динамику в конце 2025 года.

Феномен Abivax

Французская биотехнологическая компания Abivax стала безусловной сенсацией европейского фондового рынка в 2025 году. Её акции выросли более чем на 1200% с начала года, сделав компанию самым доходным активом в индексе Stoxx 600 с огромным отрывом от конкурентов. Даже по меркам биотехнологического сектора, который традиционно отличается высокой волатильностью и склонностью к резким движениям котировок, такой рост выглядит исключительным.

Феномен Abivax

Французская биотехнологическая компания Abivax стала безусловной сенсацией европейского фондового рынка в 2025 году. Её акции выросли более чем на 1200% с начала года, сделав компанию самым доходным активом в индексе Stoxx 600 с огромным отрывом от конкурентов. Даже по меркам биотехнологического сектора, который традиционно отличается высокой волатильностью и склонностью к резким движениям котировок, такой рост выглядит исключительным.

Страховой рынок готовится к рекордным потерям

Глобальные страховые убытки от природных катастроф в 2025 году, как ожидается, достигнут $107 млрд, следует из нового исследования Swiss Re Institute. Основной вклад в этот показатель внесли разрушительные лесные пожары в районе Лос-Анджелеса, а также мощные конвективные штормы, прокатившиеся по ряду регионов Соединенных Штатов. Доклад подчёркивает, что экстремальные погодные события все чаще становятся не исключением, а устойчивой характеристикой мировой экономики и страхового сектора.

Страховой рынок готовится к рекордным потерям

Глобальные страховые убытки от природных катастроф в 2025 году, как ожидается, достигнут $107 млрд, следует из нового исследования Swiss Re Institute. Основной вклад в этот показатель внесли разрушительные лесные пожары в районе Лос-Анджелеса, а также мощные конвективные штормы, прокатившиеся по ряду регионов Соединенных Штатов. Доклад подчёркивает, что экстремальные погодные события все чаще становятся не исключением, а устойчивой характеристикой мировой экономики и страхового сектора.

обсуждение