При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

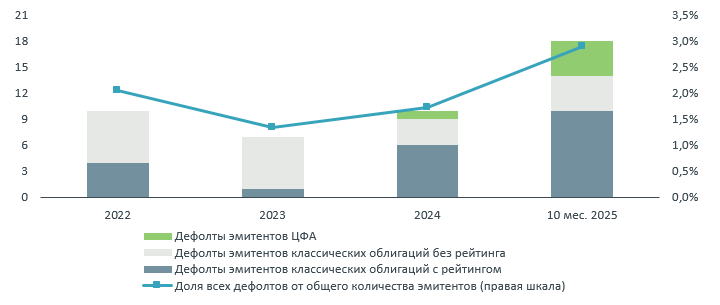

Количество новых дефолтов в этом году выросло во многом из-за сегмента цифровых финансовых активов. Эксперты ожидают кратного роста количества таких дефолтов в 2026 году. Впрочем, дела в сегменте классических облигаций идут не лучше.

Рейтинговое агентство АКРА определило волну дефолтов как ситуацию, когда отношение числа эмитентов, впервые допустивших дефолты по облигациям за год, к общему числу эмитентов облигаций в этот период превышает 5-процентный порог. Аналитики ещё в апреле прогнозировали, что в целом по году доля дефолтных эмитентов не превысит 2-3%. Однако здоровой ситуацию назвать нельзя.

Несмотря на то, что с 4-го квартала прошлого года стал формироваться тренд на снижение ставок, с августа 2025 года ставки на облигационном рынке выросли на 1,0–1,5 процентных пунктов. Соответственно, высокие ставки продолжают оказывать давление на финансовые показатели эмитентов. В течение первых восьми месяцев 2025 года ситуация была достаточно благоприятной, однако с сентября начал формироваться противоположный тренд, а доступная ликвидность стала сокращаться, отмечается в аналитическом обзоре АКРА.

С начала года на конец октября, по данным Cbonds, зафиксировано 18 случаев, когда эмитенты перестали исполнять свои обязательства. Агентство допускает вероятность увеличения числа дефолтов до конца года, но по-прежнему считает, что уровень в 5% не будет превышен.

Любопытно проанализировать структуру дефолтов. Впервые в общем числе дефолтов и в абсолютном их приросте заметную роль стали играть выпуски цифровых финансовых активов (ЦФА). Это связано с тем, что традиционные облигационные выпуски проходят более тщательный отбор и систему фильтров. А на рынке ЦФА слишком много компаний без рейтинга, а также тех, кто не раскрывает необходимую информацию о себе.

Хотя за истекший период 2025 года уровень дефолтности в целом оказался приемлемым, АКРА обращает внимание на наличие неблагоприятной динамики описанных выше показателей, что, по мнению Агентства, может привести к росту дефолтности в 2026 году. Развитие сегмента ЦФА, особенно при сохранении более низкого качества эмитентов по сравнению с классическими облигациями, может вызвать дополнительное увеличение числа дефолтов в 2026 году.

В целом статистика негативных рейтинговых действий за вычетом событий, связанных с техническими и полноценными дефолтами, по всем рейтингуемым лицам за первые три квартала 2025 года демонстрирует ежеквартальный рост количества понижений. Основная часть таких событий приходится на эмитентов с кредитными рейтингами категории A, при этом случаи понижений зафиксированы и в более высоких категориях. Такая картина, по мнению АКРА, свидетельствует о нарастающих опасениях рейтинговых агентств.

Прогноз рейтингового агентства «Эксперт РА» предусматривает кратное увеличение количества дефолтов ЦФА в 2026 году. Аналитики Агентства назвали ситуацию турбулентной и связали её, в том числе с «паузой в принятии ключевых законодательных изменений, связанных с налогообложением и допуском на рынок институциональных инвесторов».

– Рынок ожидают существенные изменения, связанные с повышением прозрачности выпусков и регламентацией процедуры дефолта по ЦФА, – предупредили в агентстве.

Всего за восемь месяцев 2025 года объем размещений составил 718 млрд. руб. – больше, чем за весь 2024 год. В Sber CIB Investment Research ожидают, что в целом по году показатель достигнет 1,1 трлн. руб.

Долговые ЦФА по-прежнему имеют подавляющую популярность – 96% от всех новых выпусков.

В Sber CIB Investment Research также обратили внимание на рост активности малого и среднего бизнеса. За последние 12 месяцев предприниматели рефинансировали около 37% ранее выпущенных обязательствах через выпуск ЦФА. Таким образом, рынок ЦФА становится реальной альтернативой банковскому кредитованию.

В «Эксперт РА» предупредили о некоторых негативных тенденциях на рынке ЦФА.

В частности, речь идёт о постепенном уменьшении срочности выпусков. Если в 2024 году более половины выпусков имело срочность 1-6 месяцев, то по итогам 9 месяцев этого года более половины выпусков имеет срочность менее 1 месяца, а доля выпусков со срочностью более 12 месяцев составляет всего 5%.

Говоря о дефолтах, в агентстве отметили, что компании, допустившие дефолт, не имели публичных кредитных рейтингов и не раскрывали публично свою отчётность.

Дальнейшие дефолты в агентстве ожидают преимущественно в сегменте непубличных компаний, не имеющих кредитных рейтингов, для которых выпуск ЦФА часто является дебютом на рынке долгового финансирования и по сути единственным способом привлечения средств по приемлемой цене.

Павел Шпидель: Бюджет России на годы вперёд

Совет Федерации одобрил федеральный бюджет на 2026–2028 годы.

Павел Шпидель: Бюджет России на годы вперёд

Совет Федерации одобрил федеральный бюджет на 2026–2028 годы.

Deere предупреждает о слабой годовой прибыли

Американская компания Deere & Co, один из мировых лидеров в области производства сельскохозяйственного оборудования, опубликовала прогноз на новый финансовый год, который оказался заметно ниже ожиданий аналитиков. По оценке компании, чистая годовая прибыль составит $4-4,75 млрд, тогда как рыночные прогнозы указывали на сумму свыше $5,3 млрд. Эти новости стали главным фактором, вызвавшим падение акций Deere более чем на 4% в ходе предварительных торгов.

Deere предупреждает о слабой годовой прибыли

Американская компания Deere & Co, один из мировых лидеров в области производства сельскохозяйственного оборудования, опубликовала прогноз на новый финансовый год, который оказался заметно ниже ожиданий аналитиков. По оценке компании, чистая годовая прибыль составит $4-4,75 млрд, тогда как рыночные прогнозы указывали на сумму свыше $5,3 млрд. Эти новости стали главным фактором, вызвавшим падение акций Deere более чем на 4% в ходе предварительных торгов.

Аналитики оценивают отчетность Московской биржи

Акции торговой площадки сегодня снижаются.

Аналитики оценивают отчетность Московской биржи

Акции торговой площадки сегодня снижаются.

обсуждение