При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Текущая торговая политика приведёт к повсеместному снижению темпов роста и смещению инфляционного давления в сторону США. Рынки развивающихся стран, как и их валюты будут выглядеть лучше, чем индекс S&P500 и доллар.

Даже после V-образного восстановления мировых фондовых рынков инвесторы сохраняют сдержанную позицию, говорится в прогнозе аналитиков J.P.Morgan на вторую половину 2025 года. Настроения инвесторов остаются сдержанными, а реализованная волатильность далека от среднего уровня. Если в этом году не произойдет серьезных политических или геополитических сюрпризов, таких как нефтяной шок или эскалация тарифов, то, по мнению J.P. Morgan Research, фондовые рынки могут пойти по пути наименьшего сопротивления и достичь новых максимумов, чему будут способствовать сильные фундаментальные показатели в сфере технологий и искусственного интеллекта, а также приток средств от активных инвесторов во время спадов.

– Экономика и потребители продемонстрировали устойчивость, а компании продемонстрировали здоровый рост в преддверии Дня освобождения – на 12%, несмотря на то, что предполагаемая совокупная тарифная ставка превысила 20%», – сказал Дубравко Лакос-Бухас, руководитель отдела стратегии на глобальных рынках J.P. Morgan.

– Вероятность рецессии в 40% не так уж мала, – предупредил, в свою очередь, Мислав Матейка, глава отдела европейской и международной стратегии в области акционерного капитала J.P.Morgan.

Аналитик ожидает снижения активности в ближайшие несколько месяцев, а также роста инфляции в США, что может привести к снижению покупательной способности. Матейко заявил, текущая ситуация с тарифами хуже, чем предполагалось в начале года.

С учётом вышеизложенных факторов, J.P.Morgan Research ожидает, что к концу года индекс S&P500 опустится к отметке 6000 пунктов. Однако, уже в следующем году рост ускорится, а прибыль на акцию (EPS) в 2026 году составит $290, что на 12% больше, чем в 2025 году.

После шока, вызванного введением пошлин в апреле 2025 года, волатильность мировых фондовых рынков нормализовалась, если не считать кратковременных скачков, связанных с процентными ставками и геополитическими опасениями. С начала года индекс волатильности VIX в среднем находился на уровне 19 пунктов по сравнению со средним уровнем около 21. По прогнозам J.P. Morgan Research, волатильность в США умеренно снизится и составит в среднем 17–18 пунктов.

Международные рынки настроены более благоприятно, при этом внутренние акции опережают акции экспортеров в таких регионах, как еврозона, Великобритания и Япония. Эта тенденция подкрепляется потенциальным ослаблением доллара США и неоднозначными новостями в сфере торговли, что позволяет предположить, что внутренние акции продолжат лидировать на международных рынках.

На фоне возросшей неопределённости перспективы мировой экономики за последние несколько месяцев существенно изменились.

– На изменение наших прогнозов на вторую половину года повлияли несколько неожиданных событий, в том числе общий сдвиг в сторону смягчения налогово-бюджетной политики, более жёсткая, чем ожидалось, иммиграционная политика США и разнонаправленные импульсы в отношении мировых цен на энергоносители. Однако главным сюрпризом стало существенное изменение торговой политики США, и мы ожидаем, что этот шок приведёт к повсеместному снижению темпов роста мировой экономики и смещению инфляционного давления в сторону США, – заявил Брюс Касман, главный экономист J.P. Morgan.

Также существует повышенный риск дополнительных негативных потрясений, поскольку ожидается повышение таможенных пошлин в США, а конфликт на Ближнем Востоке угрожает нарушить ценовую стабильность на рынке нефти.

Однако, несмотря на снижение настроений, деловой сектор по-прежнему здоров и должен поддерживать глобальную экспансию. Норма прибыли на развитых рынках (РР) остаётся близкой к рекордным значениям, а традиционные признаки уязвимости делового сектора США – кредитное плечо и ограниченный доступ к финансированию и кредитам – пока не проявляются.

– Отсутствие уязвимости должно ограничить краткосрочный спад в найме сотрудников в ответ на замедление роста, которое воспринимается как временное. Рост доходов от трудовой деятельности, связанный с таким поведением, должен, в свою очередь, смягчить последствия сокращения потребления и побудить финансовые рынки преодолеть предстоящий спад, – добавил Касман.

Ожидается, что из-за торговой напряжённости во второй половине года рост в США будет ниже тренда, но увеличение потребительских доходов может помочь экономике США избежать рецессии. Ожидается, что летом инфляция снова вырастет, поскольку влияние тарифов начнёт сказываться на потребительских ценах, что, вероятно, побудит ФРС отложить следующее снижение ставок до декабря. В целом J.P. Morgan Research снизил прогноз роста ВВП США с 2,0% до 1,3%.

Несмотря на то, что неопределённость в торговой политике, скорее всего, продолжит оказывать негативное влияние на экономику, ожидается, что в ближайшей перспективе рост ВВП в Европе замедлится незначительно, а затем, в конце 2025 года, ускорится благодаря снижению процентных ставок и смягчению налогово-бюджетной политики. Однако сохраняются более серьёзные проблемы, связанные с геополитикой и конкуренцией, а рост производительности является ключевым препятствием для региона.

Ключевые факторы, влияющие на перспективы Китая, включают сохраняющуюся неопределённость в сфере торговли, реализацию антициклической экономической политики для стабилизации роста (при этом как фискальная, так и денежно-кредитная политика остаются стимулирующими) и волну инноваций, о чём свидетельствует недавний успех DeepSeek. Что касается внутренней ситуации, то ожидания дополнительных политических стимулов снизились, а на рынке жилья вновь наметилась тенденция к спаду. В целом прогнозируется замедление роста ВВП в ближайшие месяцы до 4,8% за весь год.

– Существенные изменения в торговой политике США стали главным сюрпризом, и мы ожидаем, что этот шок приведёт к повсеместному снижению темпов роста мировой экономики и смещению инфляционного давления в сторону США, – отметил Брюс Касман.

Ожидается, что во второй половине 2025 года политика США продолжит оказывать влияние на перспективы развивающихся рынков (РР).

– Мы предполагали, что политика США будет быстро и чётко сформулирована и будет способствовать сохранению исключительности США – стимулировать рост в США и поддерживать высокие процентные ставки в США, в то же время разоряя остальной мир. Вместо этого мы получили политическую неопределённость и частые значительные изменения в тарифах, – сказал Джонни Голден, руководитель отдела стратегии с фиксированным доходом в развивающихся странах в J.P. Morgan.

Если говорить о перспективах, то в среднесрочной перспективе ситуация в странах с формирующимся рынком остается неопределенной. Базовый сценарий J.P. Morgan Research для экономики США и мировой экономики предполагает медленный рост (но не рецессию) с ростом инфляции в США и сдерживанием инфляции в мире.

– В таких условиях облигации стран с формирующимся рынком с фиксированным доходом должны продолжать приносить положительную доходность, но чувствительные к росту рынки могут оставаться волатильными с периодами спада, – предупредил Голден.

Ожидается, что валюты стран с формирующимся рынком будут опережать доллар.

Что касается экономики, то, по прогнозам, во второй половине 2025 года темпы роста развивающихся рынков замедлятся до 2,3% в годовом исчислении (г/г) по сравнению с 3,9% в первой половине года.

– Снижение тарифных барьеров между США и Китаем и отмена ответных тарифов на 90 дней снизили риски для нашего прогноза глобального роста, и теперь мы ожидаем более умеренного замедления, – сообщил Джахангир Азиз, руководитель отдела исследований экономики развивающихся рынков в J.P. Morgan.

Ожидается, что центральные банки развивающихся стран продолжат снижать процентные ставки, несмотря на то, что ФРС пока не предпринимает никаких действий. Внутренние условия благоприятствуют дальнейшему снижению ставок. Несмотря на рост экономики развивающихся стран в первом квартале за счёт экспорта, внутренний спрос остаётся ощутимо слабым и должен способствовать дальнейшему снижению инфляции. В целом J.P. Morgan Research ожидает, что к концу года 19 развивающихся стран снизят ставки.

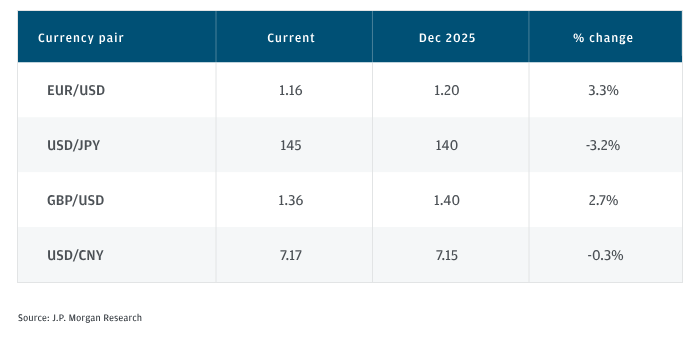

Прогнозы по основным валютным парам

Помимо краткосрочного всплеска, вызванного геополитическими факторами, базовый сценарий J.P. Morgan в отношении нефти по-прежнему основан на балансе спроса и предложения. С февраля мировые запасы нефти увеличились почти на 240 млн. баррелей, что свидетельствует о достаточном предложении.

– Основываясь на наших прогнозах по физическим запасам нефти, которые показывают, что во второй половине 2025 года на рынке будет профицит в размере 2,2–2,4 млн баррелей в сутки, мы ожидаем, что до конца 2025 года нефть будет торговаться в диапазоне от $60-65 за баррель, а в 2026 году цена стабилизируется на уровне $60 за баррель при условии, что к тому времени премия за риск полностью исчезнет, – заявила Наташа Канева, руководитель отдела глобальной сырьевой стратегии в J.P. Morgan.

Если говорить об ирано-израильском конфликте, то в настоящее время нефтяные рынки оценивают вероятность дальнейшей эскалации, которая может повлиять на потоки в Ормузском проливе, всего в 3%. При таком неблагоприятном исходе, который может поставить под угрозу 30% мировой торговли нефтью морским путём, по оценкам J.P. Morgan Research, цены на нефть могут вырасти до $120–130 за баррель.

Что касается драгоценных металлов, то впечатляющий рост цен на золото, похоже, продолжится благодаря геополитической напряжённости и опасениям по поводу экономического роста.

– Мы считаем, что для инвесторов золото остаётся одним из наиболее оптимальных инструментов хеджирования в условиях уникального сочетания стагфляции, рецессии, обесценивания валюты и политических рисков в США, – сообщила Канева.

Таким образом, по прогнозам J.P. Morgan Research, цены на золото достигнут в среднем $3675 за унцию к 4-му кварталу 2025 года и превысят $4000 за унцию ко 2м-у кварталу 2026 года.

В других странах большинство сельскохозяйственных товаров продаются по ценам ниже валовой прибыли производителей, а на рынках зерна, сахара и хлопка наблюдается отрицательная премия за риск. Это связано с тем, что склонность инвесторов к риску снизилась из-за неблагоприятных факторов, в том числе неопределённости в торговых отношениях между США и Китаем.

Прогнозы по ключевым товарам

По прогнозам J.P. Morgan Research, во второй половине 2025 года спреды по высокорейтинговым облигациям в США останутся на текущем низком уровне, а прогноз на конец года не изменится и составит 95 базисных пунктов. Следует выделить три ключевых момента: высокая доходность, небольшое чистое предложение и очень хорошие корпоративные доходы.

– Ожидается, что к концу 2025 года спреды по высокодоходным облигациям в США увеличатся примерно на 100 базисных пунктов до 450 базисных пунктов, что соответствует годовой доходности в 5–6%, – сказал Стивен Дулейк, соруководитель отдела фундаментальных исследований в J.P. Morgan.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Протоколы ФРС подчеркнули отсутствие консенсуса

Федеральная резервная система обнародовала протоколы декабрьского заседания, которые продемонстрировали значительно более острые разногласия внутри руководства центрального банка США, чем могло показаться по результатам официального голосования. Решение о снижении ключевой ставки было принято с минимальным перевесом, а сама дискуссия подчеркнула, насколько непростой является текущая ситуация для ФРС, вынужденной балансировать между угрозой ослабления рынка труда и сохраняющимся инфляционным давлением.

Протоколы ФРС подчеркнули отсутствие консенсуса

Федеральная резервная система обнародовала протоколы декабрьского заседания, которые продемонстрировали значительно более острые разногласия внутри руководства центрального банка США, чем могло показаться по результатам официального голосования. Решение о снижении ключевой ставки было принято с минимальным перевесом, а сама дискуссия подчеркнула, насколько непростой является текущая ситуация для ФРС, вынужденной балансировать между угрозой ослабления рынка труда и сохраняющимся инфляционным давлением.

Валютный рынок: доллар укрепляется, инвесторы реагируют на разногласия в ФРС

Американский доллар укрепляется во вторник, инвесторы внимательно изучают протокол декабрьского заседания Федеральной резервной системы США.

Валютный рынок: доллар укрепляется, инвесторы реагируют на разногласия в ФРС

Американский доллар укрепляется во вторник, инвесторы внимательно изучают протокол декабрьского заседания Федеральной резервной системы США.

обсуждение