При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Бен Карлсон, автор финансового блога A Wealth of Common Sense, сформулировал 8 главных вопросов в связи с разрастающимся банковским кризисом в США и попытался найти на них ответы.

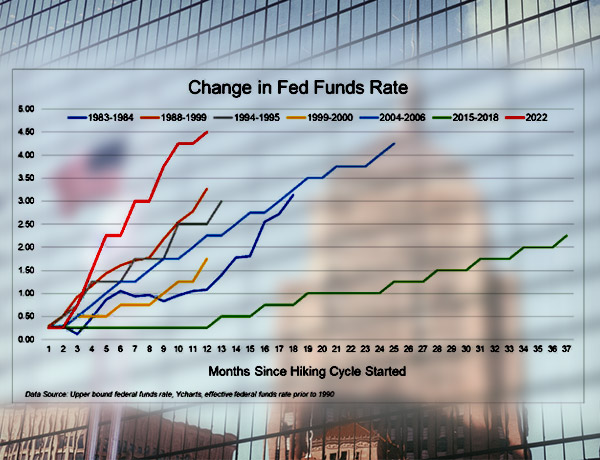

ФРС, безусловно, сыграла свою роль. Оглядываясь назад, становится очевидно, что в ФРС слишком долго удерживали ставки на слишком низком уровне. Но они усугубили эту ошибку, повысив ставки слишком сильно и слишком быстро: «ФРС слишком долго удерживали ставки на слишком низком уровне. А потом начали резко повышать ставки».

Руководители банков из Силиконовой долины тоже виновны, разумеется. Они неправильно управляли своими процентными ставками и риском ликвидности, у них был концентрированный набор клиентов, и все эти клиенты одновременно устремились к выходным дверям. Есть множество других банков, которые прекрасно справлялись с быстро растущими процентными ставками.

Очевидно, что технологический сектор пока не имеет четкого представления о финансовом секторе.

У ФРС по-прежнему есть мандат на ценовую стабильность, а, значит, война с инфляцией далеко не закончена.

– Я просто не понимаю, как они могут оставаться такими агрессивными перед лицом банковского кризиса. Я не знаю, окажет ли этот банковский рейд существенное влияние на экономику, но это должно было напугать ФРС, – надеется Бен Карлсон.

Именно провал Continental Illinois в начале 1980-х годов заставил ФРС, возглавляемую тогда Полом Волкером, осознать, что они, вероятно, зашли слишком далеко с повышением ставок. Крах Continental Illinois National Bank and Trust Company в 1984 году, крупнейшего в истории США на тот момент, и его последующее спасение породили термин «слишком большой, чтобы обанкротиться».

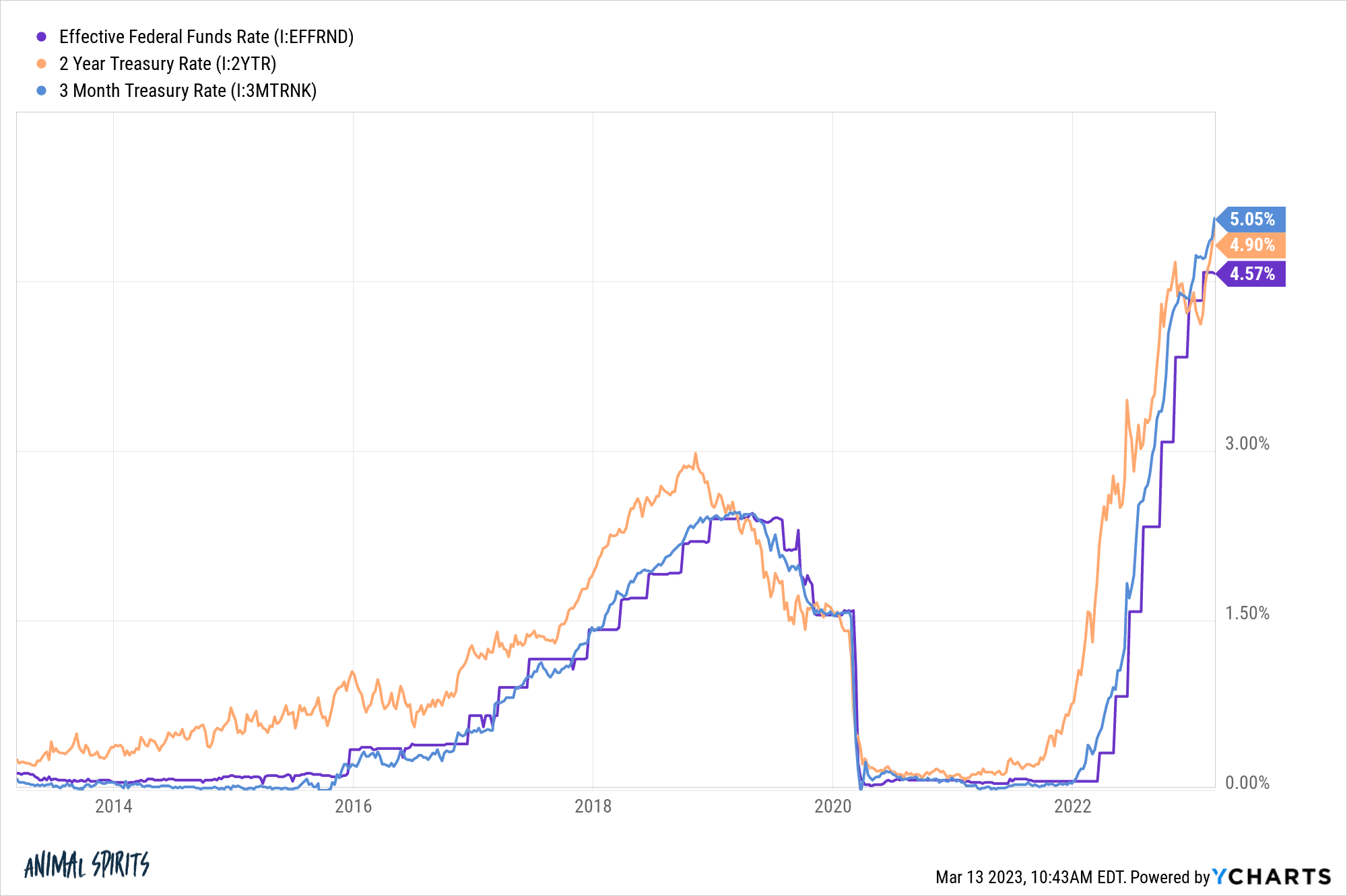

На прошлой неделе доходность 2-летних казначейских облигаций достигла 5%. В этот понедельник цены завершили торговую сессию на уровне чуть более 4%. Ставки упали по всем направлениям. Это может быть сигналом с рынка облигаций о том, что он считает, что ФРС закончила ужесточать (и, возможно, даже придется снизить ставки, если возникнут новые банковские проблемы). Существует также элемент бегства в безопасное место, что должно стать желанным знаком для инвесторов в облигации после резкого падения фиксированного дохода в прошлом году.

Наихудший сценарий – это рынок облигаций, предсказывающий дальнейшую боль в финансовом секторе и экономике.

Принцип работы страхования FDIC заключается в том, что банки, по сути, вносят платежи, как и при любой другой форме страхования. Каждый вкладчик застрахован на $250 тысяч.

Регулирующим органам было бы разумно взимать с банков гораздо более высокие премии, чтобы покрыть любые будущие проблемы. Если это произойдет, крупнейшие банки окажутся в наибольшей выгоде, потому что они могут себе это позволить.

– Более важно, что теперь вкладчики будут стремиться держать свои деньги в более крупных банках. Что касается ставок по депозитам, то они, к сожалению, будут снижаться, – прогнозирует автор блога.

Справедливости ради стоит отметить, цены на акции крупных банков тоже упали, но это может быть связано с тем, что стоимость ведения бизнеса для всех возросла.

Странно думать, что банковский кризис может быть благоприятным для фондового рынка, но это вполне возможно. Потеря доверия к финансовой системе почти всегда приводит к дефляции. Если это заставит ФРС замедлить повышение процентных ставок и приведет к замедлению инфляции, мы можем подготовиться к ралли на фондовом рынке.

Может быть, это вспышка, и все уляжется, но трудно загнать джинна обратно в бутылку, когда доверие к финансовой системе пошатнулось.

В октябре и ноябре 1907 года разорились 25 банков и 17 трастовых компаний в США. Джон Пирпонт Морган более или менее в одиночку спас банковскую систему США, будучи единоличным центральным банком, когда в то время такового не существовало. Он не только заставил другие банки вкладывать деньги в систему, чтобы спасти многие обанкротившиеся банки, но и помог замедлить темпы банковских операций, проинструктировав банковских кассиров отсчитывать деньги как можно медленнее, чтобы остановить поток изъятий. Это действительно сработало.

«Если банковский кризис приостановит цикл повышения ставки, то мы вполне можем увидеть ралли на фондовом рынке»

Сочетание слухов, постов в социальных сетях и некоторых запаниковавших венчурных капиталистов привело к тому, что за один день вкладчики вывели из банка SVB более $40 млрд. И для снятия этих средств не требовалось, чтобы банковские кассиры отсчитывали наличные вручную – они были сделаны нажатием кнопки.

Технология, безусловно, сделала мир более стабильным во время пандемии, но она также значительно облегчила разорение одного из крупнейших банков страны в считанные дни или даже часы. Как всегда, когда дело доходит до инноваций, существуют компромиссы.

На этот вопрос всегда труднее всего ответить в данный момент. Иногда мы сразу чувствуем непреднамеренные последствия, а иногда о них не узнают в течение многих лет. Похоже, что этот кризис может привести к отзвукам на долгие годы вперед.

Это вопрос, о котором многие люди не думали, что им нужно беспокоиться до последних нескольких дней. Люди, как правило, сходят с ума, когда их заставляют беспокоиться о вещах, о которых, по их мнению, им беспокоиться не следовало.

– Хорошая новость заключается в том, что большинству из нас никогда не придётся беспокоиться о том, каково это – иметь более $250 тыс. в банке, но многие владельцы бизнеса так и делают, – пишет Бен Карлсон.

«Джон Морган в 1907 году во многом спас банковскую систему США, заставив кассиров как можно медленнее отсчитывать деньги. И это, действительно, сработало»

И если вы владеете акциями, облигациями, взаимными фондами или ETF, ни одно финансовое учреждение не сможет использовать их от вашего имени. Если Vanguard, или Fidelity, или Blackrock, или Charles Schwab завтра по какой-либо причине обанкротятся, вы по-прежнему останетесь владельцем своих ценных бумаг. Они просто хранят их для вас.

Если у вас много наличных, вам, возможно, придётся быть более внимательным к тому, где эти деньги находятся и как вы ими распоряжаетесь. Это должно стать тревожным звонком, если это так.

Фондовые индексы США завершают сессию снижением на фоне осторожных настроений

Основные фондовые индексы США в последний час торгов демонстрируют снижение, поскольку осторожные настроения способствовали расширению периода волатильности, начавшегося осенью на фоне опасений «пузыря» в секторе искусственного интеллекта, на декабрь. Инвесторы также избегают риска накануне публикации ключевых экономических данных США, которые могут дать подсказки о решении Федеральной резервной системы (ФРС) на заседании 9–10 декабря.

Фондовые индексы США завершают сессию снижением на фоне осторожных настроений

Основные фондовые индексы США в последний час торгов демонстрируют снижение, поскольку осторожные настроения способствовали расширению периода волатильности, начавшегося осенью на фоне опасений «пузыря» в секторе искусственного интеллекта, на декабрь. Инвесторы также избегают риска накануне публикации ключевых экономических данных США, которые могут дать подсказки о решении Федеральной резервной системы (ФРС) на заседании 9–10 декабря.

Валютный обзор: доллар ослаб, иена укрепилась на ожиданиях разнонаправленных шагов ФРС и Банка Японии

Американская валюта в понедельник снизилась против японской иены после того, как глава Банка Японии Кадзуо Уэда дал самый сильный на сегодняшний день сигнал о возможности повышения ставки в декабре. Это поддержало иену, которая в последние месяцы находилась под давлением. Одновременно усиливающиеся ожидания декабрьского снижения ставки Федеральной резервной системой США оказали давление на доллар США по всему спектру валют.

Валютный обзор: доллар ослаб, иена укрепилась на ожиданиях разнонаправленных шагов ФРС и Банка Японии

Американская валюта в понедельник снизилась против японской иены после того, как глава Банка Японии Кадзуо Уэда дал самый сильный на сегодняшний день сигнал о возможности повышения ставки в декабре. Это поддержало иену, которая в последние месяцы находилась под давлением. Одновременно усиливающиеся ожидания декабрьского снижения ставки Федеральной резервной системой США оказали давление на доллар США по всему спектру валют.

Европейские рынки закрылись в минусе на фоне слабости оборонного сектора и падения Airbus

Фондовые площадки Европы завершили торги понедельника снижением после сильного закрытия ноября: инвесторы проявили осторожность в ожидании ключевых экономических данных из США и первых сигналов о праздничных расходах. Настроения также давили слабость акций оборонных компаний региона и падение европейского авиастроителя Airbus.

Европейские рынки закрылись в минусе на фоне слабости оборонного сектора и падения Airbus

Фондовые площадки Европы завершили торги понедельника снижением после сильного закрытия ноября: инвесторы проявили осторожность в ожидании ключевых экономических данных из США и первых сигналов о праздничных расходах. Настроения также давили слабость акций оборонных компаний региона и падение европейского авиастроителя Airbus.

обсуждение