При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Канал Finversia год назад заявил о назревании пузырей» на фондовом рынке США, Недавно главный редактор Finversia Ян Арт назвал три потенциальные точки «прокола» – инвестиции в золото, инвестиции в ИИ или общее «сдувание» рынка по сценариям 1987 года.

К концу 2025 года идея «пузыря на фондовом рынке США» уже не вызывает паники – она практически стала общепринятой. Аналитики от JPMorgan до Société Générale предупреждают, что оценки, особенно в отношении крупных технологических компаний и компаний, связанных с искусственным интеллектом, достигли уровня, который просто не может сохраняться вечно. Другие, такие как Goldman Sachs, возражают, утверждая, что сегодняшний рынок движим подлинными инновациями, а не безрассудными спекуляциями. Но правда лежит где-то посередине: американский рынок перегрет, и в этом перегреве скрывается меньший, но яркий огонь – бум искусственного интеллекта.

История нынешнего бычьего цикла начинается с «Великолепной семерки» – Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta (организация признана экстремистской и запрещена в России) и Tesla. Вместе они сейчас составляют примерно треть рыночной капитализации S&P500, который продолжает брать новые рекордные максимумы и именно эти семь компаний делают «основную работу».

Nvidia – лицо этой мании. Ее акции выросли более чем на 1400% за пять лет на фоне стремительного роста спроса на чипы для искусственного интеллекта. Коэффициент P/E компании выше 50 имеет смысл только в том случае, если глобальные расходы на искусственный интеллект будут утраиваться каждые несколько лет.

Microsoft, тем временем, превратила свое партнерство с OpenAI в новый двигатель роста – услуги Azure в области искусственного интеллекта теперь приносят пятую часть ее доходов от облачных технологий.

AWS от Amazon стала основой инфраструктуры искусственного интеллекта, поглощая миллиарды долларов ежегодных капитальных затрат. Alphabet делает ставку на Gemini AI и свое доминирование в сфере поиска, а Meta* тратит $40 млрд. на дата-центры и чипы для работы моделей Llama.

Даже Apple, исторически осторожная компания, вступила в игру с «Apple Intelligence», используя искусственный интеллект для возрождения своей истории роста. Tesla, компания непредсказуемая, торгуется на коктейле из оптимизма в отношении электромобилей и мечтах о роботах.

Goldman Sachs отмечает, что фундаментальные показатели этих компаний сильны – они богаты наличными средствами, доминируют на рынке и диверсифицированы – в отличие от стартапов доткомов 2000 года. Но JPMorgan возражает, что «деревья не растут до небес», указывая на оценки, которые уже предполагают десятилетия безупречной работы.

Вторичный пузырь на рынке сформирован вокруг искусственного интеллекта. По словам Майкла Хартнетта из Bank of America, ИИ стал «пузырем внутри пузыря», поскольку инвесторы почти полностью ушли из наличности, демонстрируя высокий риск.

Инвестиции в ИИ с 2023 года выросли с $100 млрд. до более $300 млрд., а Morgan Stanley ожидает рост расходов на дата-центры до $3 трлн. к 2029 году. Почти треть компаний из индекса S&P500 сейчас стоят дороже чем в 10 раз больше их годовой выручки. Несмотря на ажиотаж и всплеск стартапов с минимальной выручкой, технологии ИИ уже приводят к повышению эффективности и созданию новых бизнес-моделей, размывая границу между пузырем и реальной трансформацией.

Макроэкономические индикаторы рисуют тревожную картину текущего рыночного цикла. Показатель Баффета, отражающий соотношение совокупной рыночной капитализации к ВВП, достиг 363% – значение, значительно превышающее пик доткомовского пузыря в 212%.

Коэффициент CAPE Роберта Шиллера удерживается у отметки 38, что является уровнем, характерным для самых перегретых периодов в истории рынков. Индекс S&P500 также торгуется с коэффициентом более 22 к прогнозируемой прибыли, несмотря на замедление корпоративного роста, что усиливает опасения о несоответствии между реальностью и рыночной ценообразованием.

Аналитики JPMorgan называют это типичным финалом рыночного цикла: наблюдается узкое лидерство нескольких акций, завышенные мультипликаторы и растущая эйфория среди инвесторов.

Однако Goldman Sachs предлагает более умеренный взгляд. Питер Оппенгеймер отмечает, что, хотя рыночная концентрация беспрецедентна, текущие оценки все же ниже пиков 2000 года: медианный P/E у крупных технокомпаний примерно 36, тогда как во время пузыря доткомов он был около 120. Он признает наличие признаков чрезмерного оптимизма – таких как всплеск IPO и рост капзатрат, – но утверждает, что нынешнее ралли опирается на реальные прибыли и устойчивые бизнес-модели, а не на спекулятивный ажиотаж.

Между тем, аналитики Citi Research пришли к выводу, что текущая стоимость акций ИИ-компаний не является классическим «пузырём». Они ссылаются на более сильные фундаментальные показатели и положительный денежный поток по сравнению с «пузырём» технологий 90-х годов. В Citi посоветовали инвесторам подход «рост по разумной цене», чтобы минимизировать риски.

Тема пузырей постоянно всплывает в разговорах с клиентами и финансовых СМИ в последние недели. Согласно хрестоматийному определению, пузырь – это рыночное явление, при котором цены на активы быстро растут до уровней, выходящих далеко за рамки фундаментальных ценностей и, таким образом, создают неустойчивую ситуацию, которая в конечном итоге «лопается».

Дрю Петтит, директор по стратегии акционерного капитала в США Citi, не думает, что на текущем этапе развития американских фондовых рынков речь может идти о пузыре, аналогичном концу 90-х годов прошлого столетия.

– В то время большая часть финансирования для развития компаний поступала

либо от IPO, либо от привлечения заёмных средств, – вспоминает Петтит.

В то время аналитики допускали, что появившиеся интернет-компании не будут демонстрировать положительный денежный поток в течение следующих 5, а в некоторых случаях и 10 лет. И эти компании изо всех сил пытались продемонстрировать рост выручки за счет инвестиций. Однако нынешняя ситуация кардинально другая и данный «пузырь» не лопнет до тех пор, пока существуют фундаментальные благоприятные условия, уверен аналитик Citi.

Коэффициент «привязки», то есть соотношение цены и прибыли, которое сравнивается с прогнозируемым коэффициентом роста, выглядит как более широкий рынок для ИИ. Во время технологического бума конца 90-х годов они были полностью оторваны от основных индексов.

По оценкам Citi, в мире ИИ только менее 10% компаний не демонстрируют положительную прибыль. Во время технологического бума 90-х этот показатель превышал 35%.

– Однако, когда мы думаем о потенциальных «красных флажках», то

в нашем контрольном списке на самом деле есть только один, и это величина стоимости, которую рынок приписывает будущему росту акций ИИ сверх того, что ожидает экономика. Это, пожалуй, единственный тревожный сигнал, – предупредил Дрю Петтит.

По его словам, более половины всех акций в сфере ИИ имеют разумную цену.

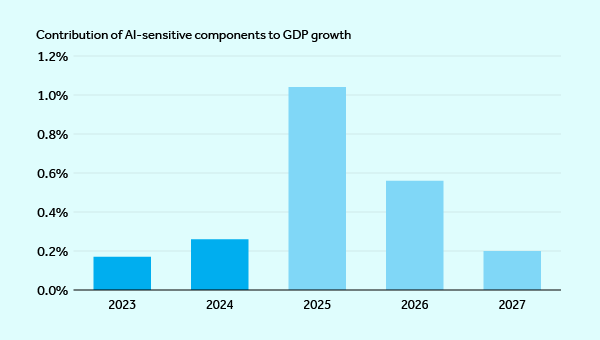

По оценкам экономистов Barclays, инвестиционные расходы, связанные с ИИ, в этом году увеличивают рост ВВП США примерно на 1 процентный пункт. И это при том, что экономисты ожидают, что рост ВВП США в этом году составит 1,8%. С начала года инвестиции в ИИ выросли на 65% и составили $375 млрд., в 2027 году ожидается их рост до $510 млрд. И, хотя для нескольких компаний это огромные суммы, они всё равно меркнут по сравнению с совокупными капитальными расходами США, которые составляют около $4 трлн. в год. Экспоненциальный рост расходов, связанных с ИИ, почти полностью обеспечил рост общего объема инвестиций в основной капитал в первой половине этого года на 8,4% в годовом исчислении.

Между тем, в ближайшие годы вклад инвестиций в ИИ в ВВП США снизится – такие факторы, как снижение потребления из-за повышения тарифов и предложения рабочей силы из-за сокращения иммиграции будут сдерживать экономический рост. Несмотря на оптимизм по поводу того, что ИИ навсегда повысит структурную производительность, экономисты Barclays считают, что это вряд ли произойдёт только за счёт капитальных затрат.

Промышленные компании уже некоторое время используют автоматизацию, цифровизацию, аналитику и даже машинное обучение для улучшения производственных процессов. Но генеративный ИИ выводит промышленную цифровизацию на новый уровень: автономные ИИ-агенты выполняют такие задачи, как оптимизация закупок.

Агентный ИИ быстро внедряется компаниями, разрабатывающими промышленное оборудование и программное обеспечение. Именно они первыми получили выгоду от генеративного ИИ, который использует глубокое обучение и большие языковые модели для автоматизации различных задач. Эти компании, работающие в сфере промышленных технологий, теперь предлагают своим клиентам ИИ-агентов, которые могут самостоятельно осуществлять закупки, устанавливать цены и составлять коммерческие предложения, помогать в управлении проектами и проектировании, обучать и поддерживать продажи, а также программировать логические контроллеры, используемые в промышленных процессах.

Компания Siemens представила промышленных помощников, которые могут координировать планирование, оптимизировать производство и проводить диагностику обслуживаемого оборудования. По прогнозам компании, производительность труда её промышленных клиентов повысится на 50%. По оценкам аналитиков Barclays, ИИ-агенты могут снизить затраты на техническое обслуживание оборудования на 25%, сократить расходы на логистику на 15% и повысить производительность разработки программного обеспечения на 30%.

Аналитики сейчас выделяют три основных пути – продолжение, пауза или крах.

Вариант, если пузырь будет продолжать раздуваться. Оптимисты, в том числе некоторые сотрудники Goldman Sachs и части Bank of America, видят возможности для дальнейшего роста. Если ИИ действительно принесет чудо производительности, которого ожидают оптимисты, текущие оценки могут даже показаться низкими. В этом сценарии прибыль крупных технологических компаний может продолжить расти на 15–20% в год, а индекс S&P может подняться до 7500 пунктов в 2026 году.

Вариант паузы. рынок застопорится. Более нейтральный сценарий – пузырь стабилизируется. Инвесторы усваивают прибыль, оценки охлаждаются, а лидерство расширяется. JPMorgan считает это самым здоровым исходом: технологии стабилизируются, акции стоимости и международные рынки наконец догоняют. Доходность остается высокой, сдерживая спекуляции, но не уничтожая их. Рынок, по сути, «выйдет из пузыря» – это будет мягкая дефляция, а не взрыв.

Если пузырь лопнет – самый кошмарный сценарий. Если ажиотаж вокруг ИИ угаснет или рост окажется неудовлетворительным, мы можем увидеть резкое переоценку. МВФ предупреждает, что даже 25-процентное падение рынка может стереть более $20 трлн. из благосостояния американских домохозяйств.

Индексы с высокой долей технологических компаний, такие как Nasdaq, могут упасть на 50%, как это было в 2000 году. Крах такого масштаба вызовет глобальную цепную реакцию – маржинальные требования, увольнения и волну «оборонительных ротаций» в облигации, коммунальные услуги и товары первой необходимости.

Независимо от того, раздувается ли пузырь или лопается, стратегия примерно одинакова: диверсифицировать, снизить концентрацию и отдавать предпочтение денежному потоку, а не мечтам.

Goldman Sachs рекомендует увеличить вложения в «связанные с ИИ» отрасли – полупроводники, промышленную инфраструктуру, средства производства – вместо того, чтобы гоняться за каждым тикером ИИ. JPMorgan предлагает перейти на международные акции и акции компаний с малой капитализацией, где оценки находятся на уровне многолетних скидок.

Для консервативных инвесторов высококачественные облигации наконец-то приносят достаточную доходность, чтобы хеджировать риск акций. «Не будьте последним, кто останется с пустыми руками», – предупреждает Джейми Даймон. Его точка зрения: пузыри редко заканчиваются мягко, а когда это происходит, то только потому, что кто-то уже зафиксировал прибыль.

Активное управление может вновь обрести свое преимущество. Как отмечает Goldman, разрыв между победителями и проигравшими увеличивается – это признак того, что выбор акций снова имеет значение. Технологические компании с большим запасом наличности, такие как Microsoft или Broadcom, могут пережить любую коррекцию, но «подражатели ИИ» с чрезмерной задолженностью могут исчезнуть в одночасье.

* * *

Одним из вариантов сдувания пузыря, который видит руководитель Finversia Ян Арт, – повторение «черного понедельника» 1987 года, которым закончился период роста при председателе ФРС Поле Волкере и который подразумевает общую радикальную просадку рынка, но не по V-образному сценарии (его легко выкупить смелым инвесторам) а по L-образному. Подробнее история деятельности Пола Волкера рассказана в специальном обзоре.

* организация признана экстремистской и запрещена в России.

Экономическая статистика 15–21 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Экономическая статистика 15–21 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

S&P500 перед новым циклом: итоги года и ключевые вызовы будущего

S&P500 перед новым циклом: итоги года и ключевые вызовы будущего

S&P500 перед новым циклом: итоги года и ключевые вызовы будущего

S&P500 перед новым циклом: итоги года и ключевые вызовы будущего

В J.P. Morgan ждут двузначного роста развитых и развивающихся рынков

Аналитики J.P. Morgan Global Research подготовили прогнозы по мировым фондовым рынкам, рецессии, инфляции, по резервным валютам, а также по сырьевым товарам на 2026 год.

В J.P. Morgan ждут двузначного роста развитых и развивающихся рынков

Аналитики J.P. Morgan Global Research подготовили прогнозы по мировым фондовым рынкам, рецессии, инфляции, по резервным валютам, а также по сырьевым товарам на 2026 год.

обсуждение