При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

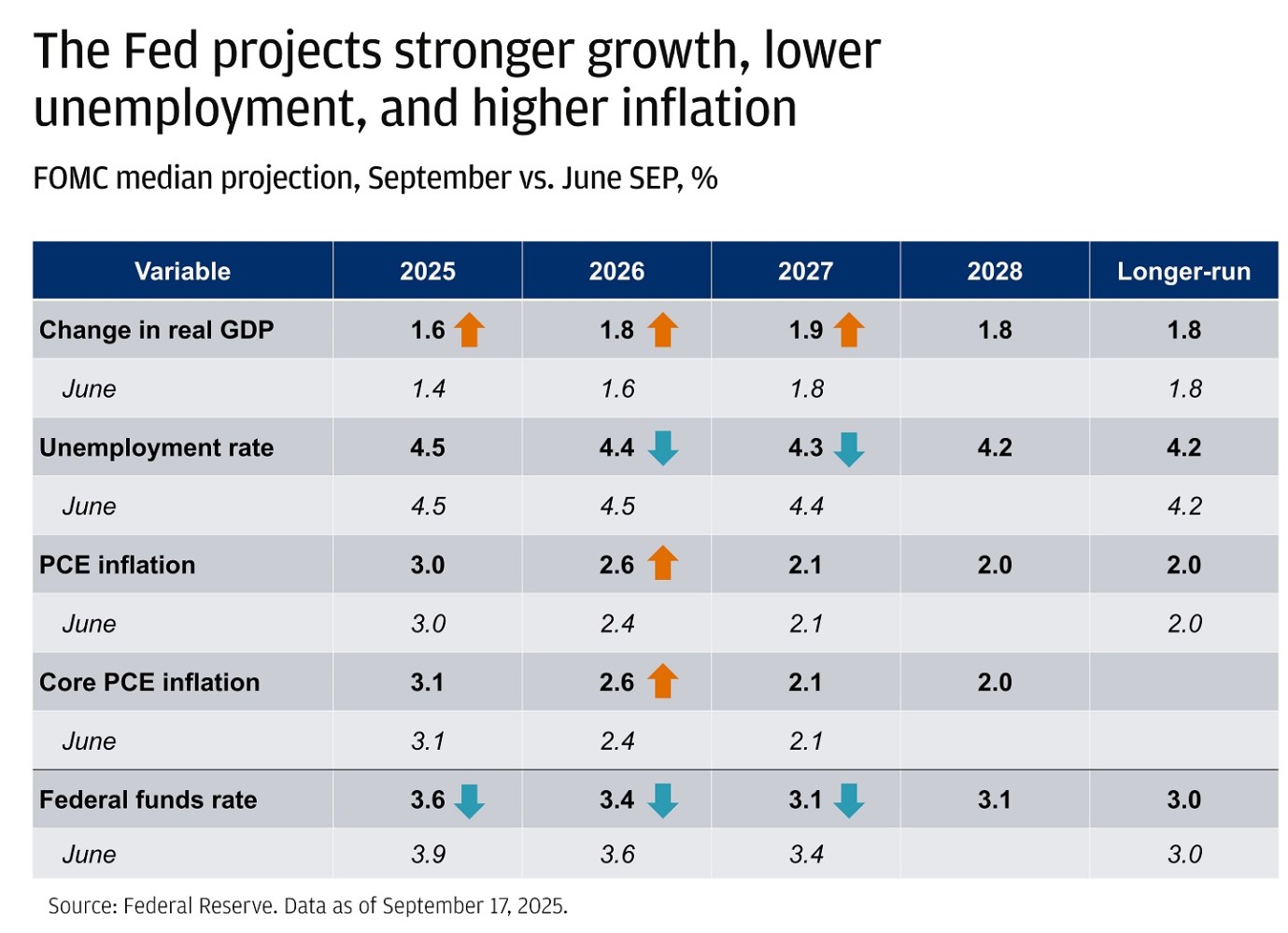

Аналитики J.P.Morgan оценили инвестиционные возможности после решения Федеральной резервной системы (ФРС) снизить ключевую ставку.

После снижения ставки все прогнозы указывают на более уверенный экономический рост, небольшое снижение уровня безработицы и незначительное повышение инфляции.

После сдержанной первой реакции рынок оживился: индекс S&P500 достиг новых максимумов (это его 26-й исторический максимум в этом году), акции компаний малой капитализации впервые с 2021 года достигли новых максимумов, доллар США укрепился, а казначейские облигации США подешевели – настроение на рынке приподнятое.

Два опережающих индикатора также указывают на восстановление экономики в 2026 году: корпоративная рентабельность близка к историческому максимуму, а согласно опросу о состоянии бизнеса, проведённому Федеральным резервным банком Чикаго, компании всё более оптимистично смотрят на ближайшие шесть-двенадцать месяцев.

Стоит отметить, что это снижение ставки происходит во время замедления темпов роста, а не во время спада, который обычно ослабляет финансовые условия и поддерживает глобальные рисковые активы. Что это значит для инвесторов? И зачем необходимо инвестировать за пределами США? Вот 3 ключевых причины.

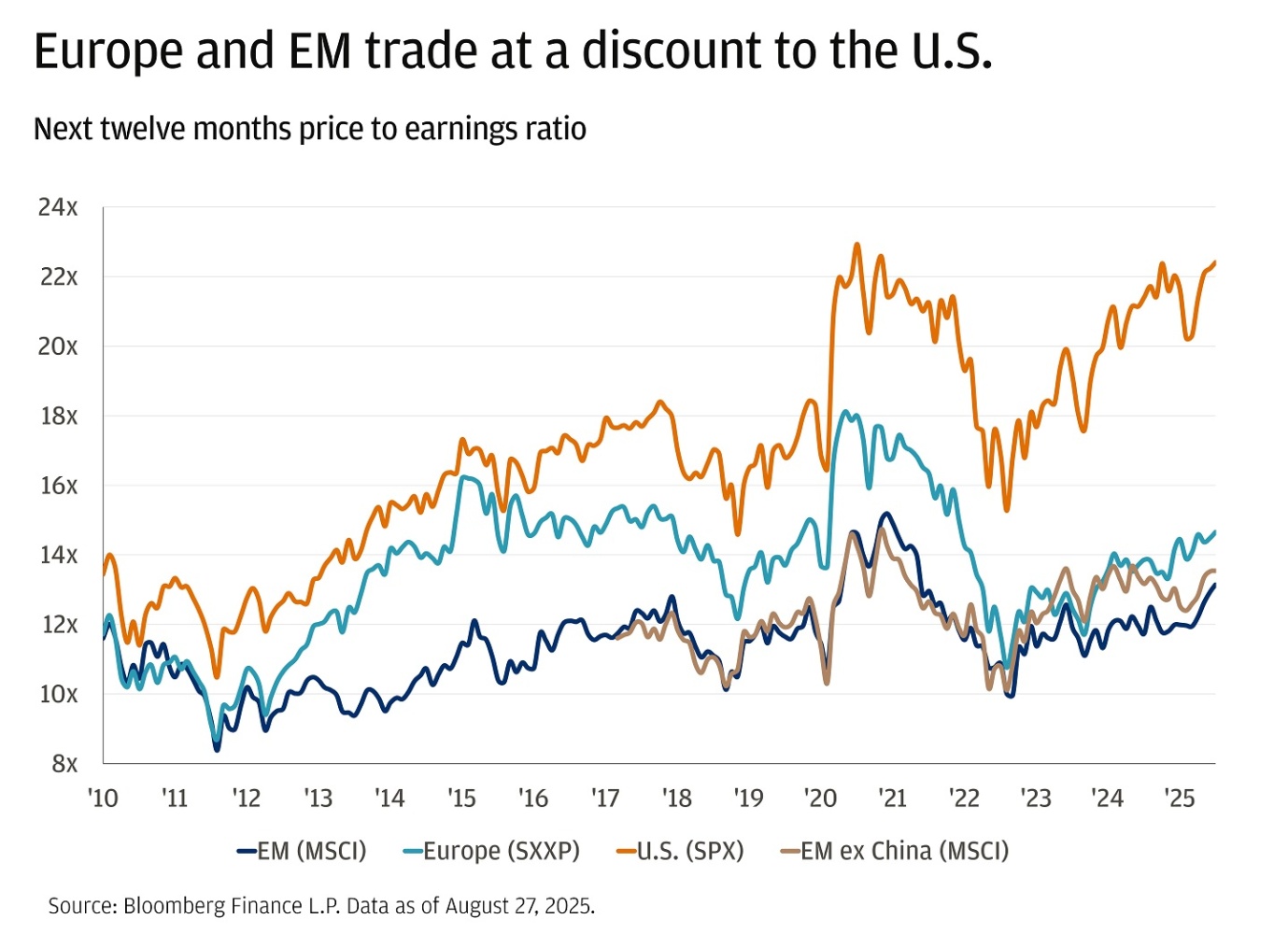

Слишком высокая оценка. «Хотя мы считаем, что это и оправданно, но индекс S&P500 торгуется примерно в 22,5 раза выше прибыли (P/E) за следующие 12 месяцев, что в последний раз наблюдалось в конце 1990-х и в 2000 году. В то время, как Европа и развивающиеся рынки торгуются примерно в 15 P/E, что составляет примерно 40% дисконта», отметили в специальном обзоре аналитики J.P.Morgan.

Лидерство американских компаний ограничено. На долю 10 крупнейших компаний США приходится около 40% индекса S&P500 и 35% прибыли. Индекс выглядит совсем иначе, чем 20 лет назад: на долю технологических и коммуникационных компаний теперь приходится гораздо большая часть рыночной капитализации и прибыли. Этот сдвиг означает, что для правильной диверсификации всё важнее выходить за пределы США.

Ослабление доллара США. Активы, не привязанные к доллару США, часто не уступают американским активам или даже превосходят их во время циклов снижения процентных ставок вне рецессий.

США остаются основным направлением для глобального капитала, но разумным базовым уровнем для портфеля акций и облигаций на международных рынках будет доля около 15 % – с поправкой на ликвидность и риск. Такое распределение может помочь сгладить доходность и снизить общий риск, особенно если на рынках США возникнут проблемы.

– В наших портфелях с несколькими активами мы по-прежнему отдаём предпочтение США, но у нас также есть перспективные идеи на международном уровне. Глобальная диверсификация помогла защитить портфели нашего главного инвестиционного управления во время спада в апреле, – признались в JPM.

Линейный график, показывающий соотношение цены и прибыли за следующие 12 месяцев для четырёх основных групп фондового рынка в период с 2010 по 2025 год.

Европейский центральный банк (ЕЦБ) перешёл к нейтральной денежно-кредитной политике, так что монетарные факторы не являются препятствием. Несмотря на то, что укрепление евро и политические события создают некоторый шум, инвесторы сосредоточены на фундаментальных показателях: индекс STOXX600 с начала года вырос примерно на 10% в местной валюте (на 22% в долларах США). Цены на акции также выросли: сейчас европейские акции торгуются примерно в 15 раз дороже форвардной прибыли, что выше долгосрочного среднего показателя. В JPM считают, что эта надбавка оправдана и, скорее всего, сохранится, учитывая продолжающееся восстановление экономики страны.

Если копнуть глубже, то можно увидеть, что финансируемые Германией программы и инициативы «Сделано в Германии» направляют средства в полупроводниковую промышленность, экологически чистую энергетику, электросети и производство. Оборонные бюджеты будут увеличиваться в течение нескольких лет, а европейские страны обязуются повысить расходы до 5% ВВП (3,5% на основную оборону, 1,5% на инфраструктуру). Многие проекты будут запущены уже в 2026 году, так что большая часть прибыли, скорее всего, будет получена в будущем. Торговая напряжённость снизилась, а тарифы США не превышают 15%.

Государственная поддержка Германии в размере 500 млрд. евро и запланированные корпоративные инвестиции в размере 631 млрд. евро, а также растущие расходы на оборону должны способствовать экономическому росту до 2026 года.

Развивающиеся рынки составляют значительную часть реальной экономики: на них проживает примерно 86% населения мира и рабочей силы, находится 77% земельных ресурсов, 59% мирового ВВП и 44% экспорта, а также большая часть ключевых ресурсов (около 87% разведанных запасов нефти, около 83% меди, около 77% никеля и около 69% лития).

В этом году дела в секторе идут хорошо: индекс MSCI EM вырос примерно на 25%. ФРС смягчает кредитно-денежную политику, доллар США слабеет, цены привлекательны, а ясность в торговых отношениях улучшается – все эти условия обычно способствуют росту местной прибыли и доходности в долларах США без хеджирования.

Среди развивающихся рынков в JPM особенно выделили:

Тайвань. Центральный банк этой страны только что повысил прогноз по ВВП на 2025 год примерно до 4,6%, а экспорт в августе достиг рекордного уровня ($58,5 млрд., +34% в годовом исчислении). Аналитики положительно оценивают перспективы сектора ИИ и полупроводников, чему способствуют сильный денежный поток и чистые балансы. На долю TSMC приходится 70% мирового производства полупроводников, и ожидается, что Тайвань будет производить 90% мировых серверов для ИИ силами производителей оригинального дизайна, которые будут выпускать не только чипы, но и системы.

Южная Корея. Экспорт чипов достиг рекордного уровня, цены на память растут, а индексы деловой активности (PMI) стабилизируются. В августе экспорт чипов достиг рекордного месячного показателя ($15,1 млрд., +27% в годовом исчислении), что способствовало достижению рекордного общего объёма экспорта, несмотря на шумиху вокруг тарифов. Усилия по совершенствованию корпоративного управления также способствуют увеличению обратного выкупа акций и дивидендов.

Индия. Это история о внутреннем спросе и продолжающемся строительстве инфраструктуры и производственных мощностей. После того как в начале года показатели были ниже ожидаемых из-за пересмотра данных о доходах, в JPM считают, что худшее для Индии уже позади. В перспективе потребление и инвестиции должны вырасти по мере смягчения денежно-кредитной политики. Международный валютный фонд (МВФ) прогнозирует рост на 6,4% в 2025 году – самый высокий показатель среди крупных экономик, – а индекс деловой активности в производственном секторе указывает на уверенный рост.

Китай. Макроэкономическая картина остаётся слабой. В августе объём новых кредитов вырос, но всё ещё был значительно ниже прогнозируемого, что свидетельствует о низком спросе на частное кредитование. Экономика по-прежнему находится в состоянии дефляции, инфляция составляет -0,4% – цены незначительно снижаются уже пару лет. Цены на жильё продолжают падать, объём промышленного производства находится на самом низком уровне с августа 2024 года, а индекс деловой активности в производственном секторе остаётся ниже 50. Положительным моментом является то, что экспорт стал более устойчивым и в этом году внес наибольший вклад в рост ВВП, что позволяет надеяться на достижение целевого показателя роста по итогам года.

Мнение JPM: Китай – это история о двух скоростях: внешняя сила и внутренняя слабость. Что касается макроэкономики, то больше бы обнадежили: 1) более высокие показатели потребления, 2) явный отход от дефляции и 3) более высокие корпоративные доходы и более широкий спектр пересмотров. Тем не менее, существуют возможности в сфере инноваций в Китае, поскольку регулирование стабилизировалось, а внутренний сектор искусственного интеллекта продолжает развиваться. В то время как акции технологических компаний с большой капитализацией растут, есть смысл сосредоточиться на более широком спектре инновационных компаний, включая как крупные, так и средние, которые связаны с такими темами, как ИИ и суперприложения, транспортные средства на новых источниках энергии, автономное вождение и локализация полупроводников. Учитывая резкий рост, использование структурированных продуктов может помочь найти более выгодные точки входа и воспользоваться волатильностью.

Валютный обзор: рынок труда США давит на доллар, фунт отыгрывает решение Банка Англии

Доллар США снизился в четверг, поскольку рынки отыгрывают слабую занятость в стране, тогда как фунт стерлингов укрепился после решения Банка Англии сохранить ставку.

Валютный обзор: рынок труда США давит на доллар, фунт отыгрывает решение Банка Англии

Доллар США снизился в четверг, поскольку рынки отыгрывают слабую занятость в стране, тогда как фунт стерлингов укрепился после решения Банка Англии сохранить ставку.

Фондовые площадки Европы завершили торги в минусе

Фондовые площадки Европы завершили торги четверга снижением — инвесторы отреагировали на поток корпоративной отчетности и решения центробанков.

Фондовые площадки Европы завершили торги в минусе

Фондовые площадки Европы завершили торги четверга снижением — инвесторы отреагировали на поток корпоративной отчетности и решения центробанков.

Евгений Коган: Великолепная семерка и ИИ

Ждём только Nvidia.

Евгений Коган: Великолепная семерка и ИИ

Ждём только Nvidia.

обсуждение