При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Аналитики ЦМАКП выпустили специальный доклад, в котором проанализировали влияние нынешней ключевой ставки на состояние экономики. Главный вывод: разрушительное влияние ставки сопоставимо с кризисом весны 2022 года.

Доклад эксперты Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) назвали «В контексте ключевой ставки: о некоторых новых фактах и недостаточно акцентированных моментах», в котором проанализировали влияние ставки на основные финансовые и производственные параметры самочувствия различных экономических отраслей.

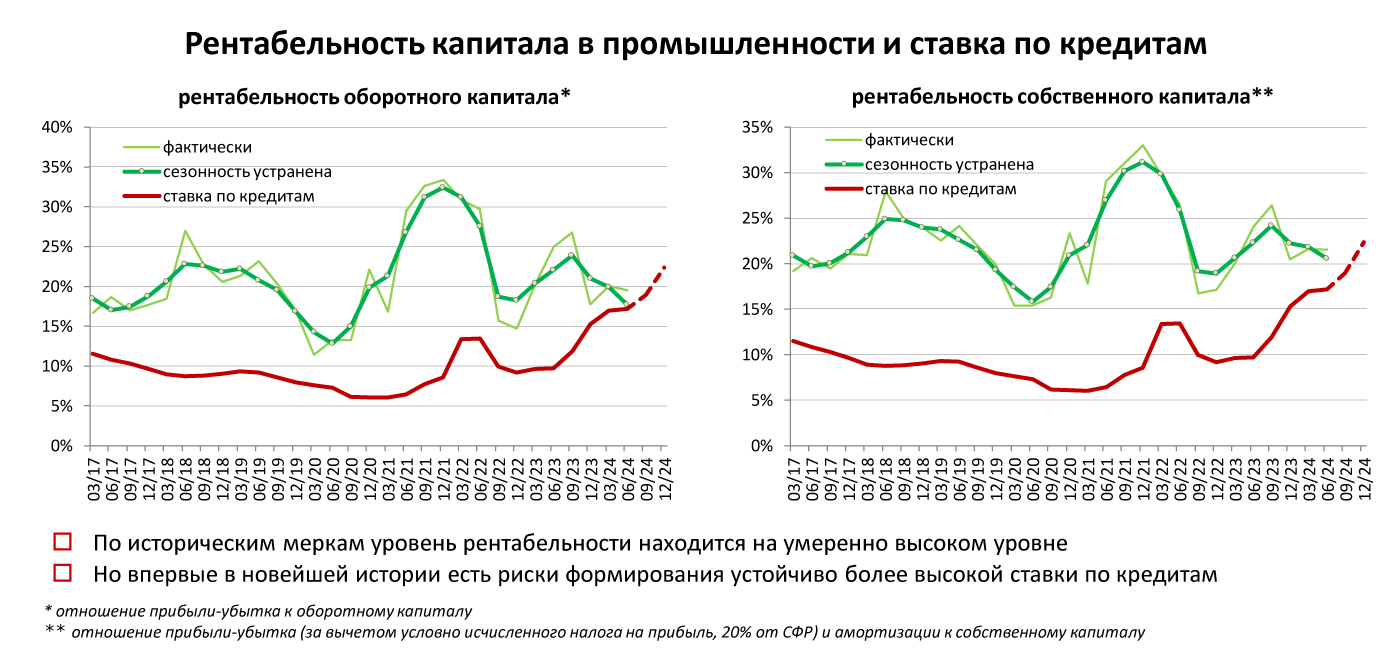

Так, было сопоставлена ставка по кредитам и рентабельность промышленности с весны 2017 года. Между данными параметрами видна довольно очевидная корреляция, причём ставка «идёт» следом, а не «возглавляет» процесс. Итак, как следует из доклада, рентабельность оборотного капитала достигла пика к концу 2021 года и с тех пор снижается. С лета 2023 года уровень рентабельности стал резко снижаться, в то время, как ставка – резко расти. Как пояснили эксперты, по историческим меркам уровень рентабельности находится на умеренно высоком уровне, но впервые в новейшей истории есть риски формирования устойчиво более высокой ставки по кредитам.

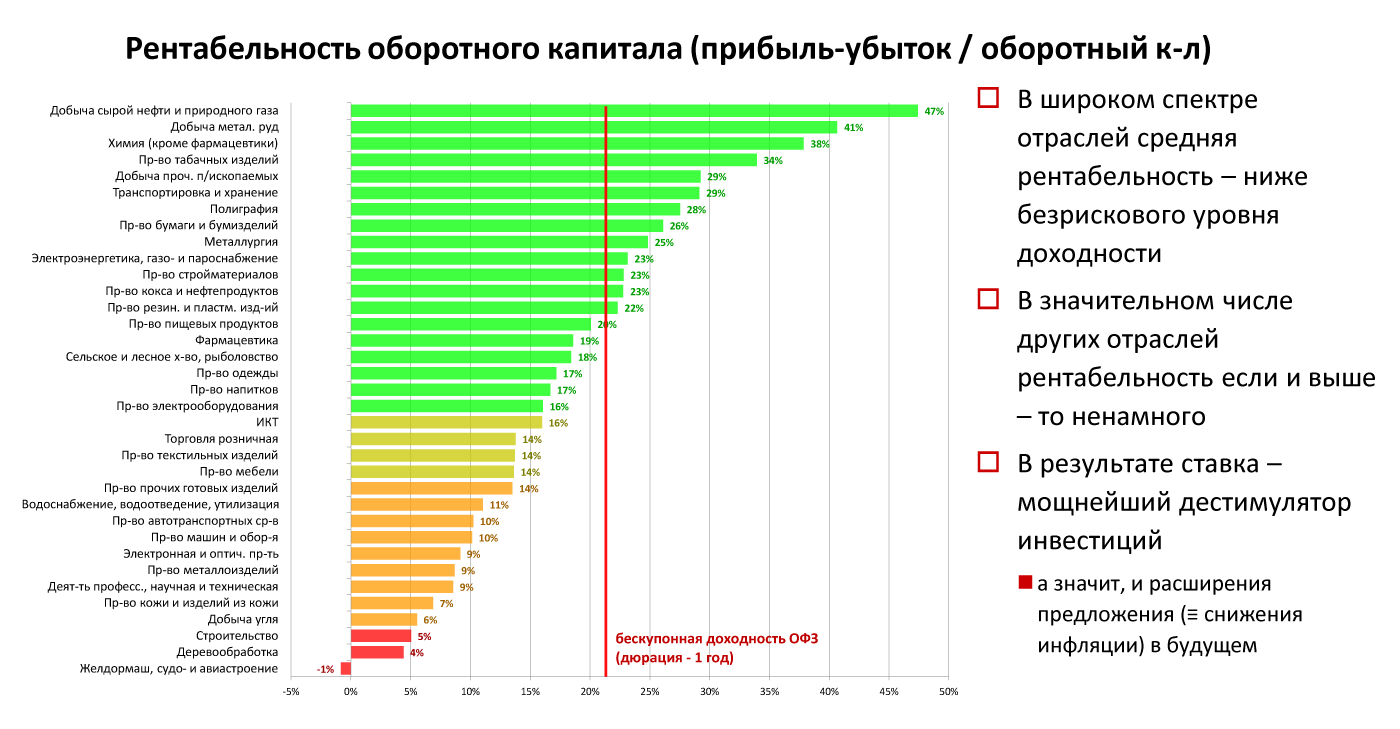

Помимо общей (средней) рентабельности были проанализированы отдельные отрасли экономики. Вывод: в широком спектре отраслей средняя рентабельность находится ниже безрискового уровня доходности. Кроме того, в значительном числе других отраслей рентабельность если и выше, то ненамного.

– В результате ставка – мощнейший дестимулятор инвестиций, – подчеркивается в докладе.

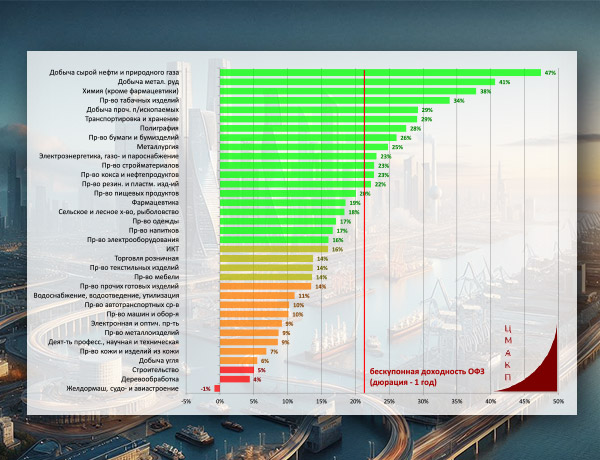

Самая высокая рентабельность зафиксирована в сфере добычи нефти и газа, она составляет в настоящее время 47%. В сфере добычи металлической руды – 41%, в химии – 38%, в производстве табачных изделий – 34%, в транспортировке и хранении – 29%. Близко к уровню ключевой ставки (21%) расположились электроэнергетика и стройматериалы – по 23%.

На другом полюсе – пострадавшие. Так, в строительстве уровень рентабельности составляет всего 5%, в деревообработке – 4%. В производстве машин и оборудования – 10%, в фармацевтике – 19%, в сельском и лесном хозяйстве – 18%. В производстве пищевых продуктов – 20%.

Сравнение рентабельности со ставкой делается для того, чтобы понять, насколько выгодно предпринимателю инвестировать в бизнес. Или же стоит вложить деньги в безубыточный актив – ОФЗ, ставка по которому примерно соответствует уровню ключевой ставки Банка России.

В среднем по обрабатывающей промышленности доля выручки проблемных компаний (с затруднениями или невозможностью обслуживания долга) достигла почти 21%. Это значит, что более, чем пятая часть компаний находится либо в дефолте, либо на грани дефолта. Между тем, в 2023 году доля таких компаний была меньше 9%.

Опросы предпринимателей, которые на регулярной основе делает ЦБ, свидетельствуют, что ситуация была лишь (слегка) хуже только в I квартале 2022 года. При этом, кризис 2008-2009 уже «превзойдён».

– Но тогда были мировой кризис, мощнейшая девальвация, высокая инфляция и так далее. А сейчас что? – задаются вопросом аналитики ЦМАКП.

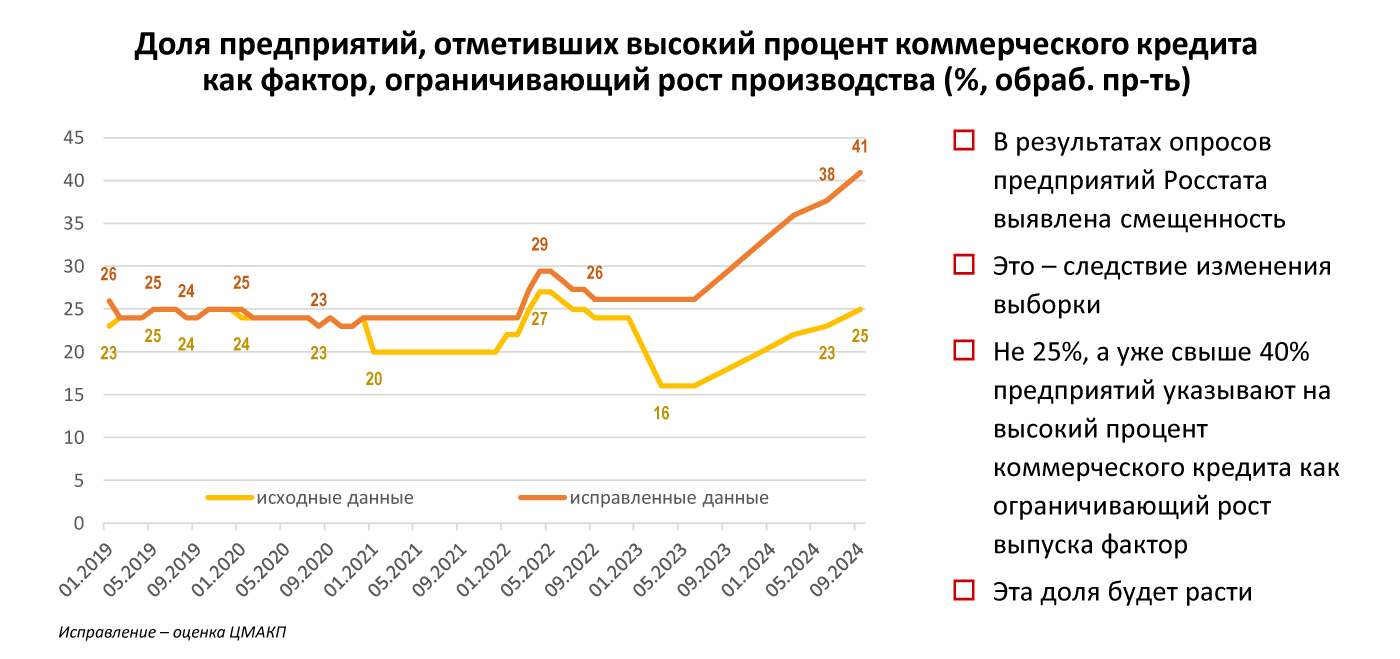

Согласно опросам, свыше 40% предприятий столкнулись с невозможностью наращивать выпуск продукции – не позволяет высокий процент коммерческого кредита. В ЦМАКП уверены, что эта доля будет расти.

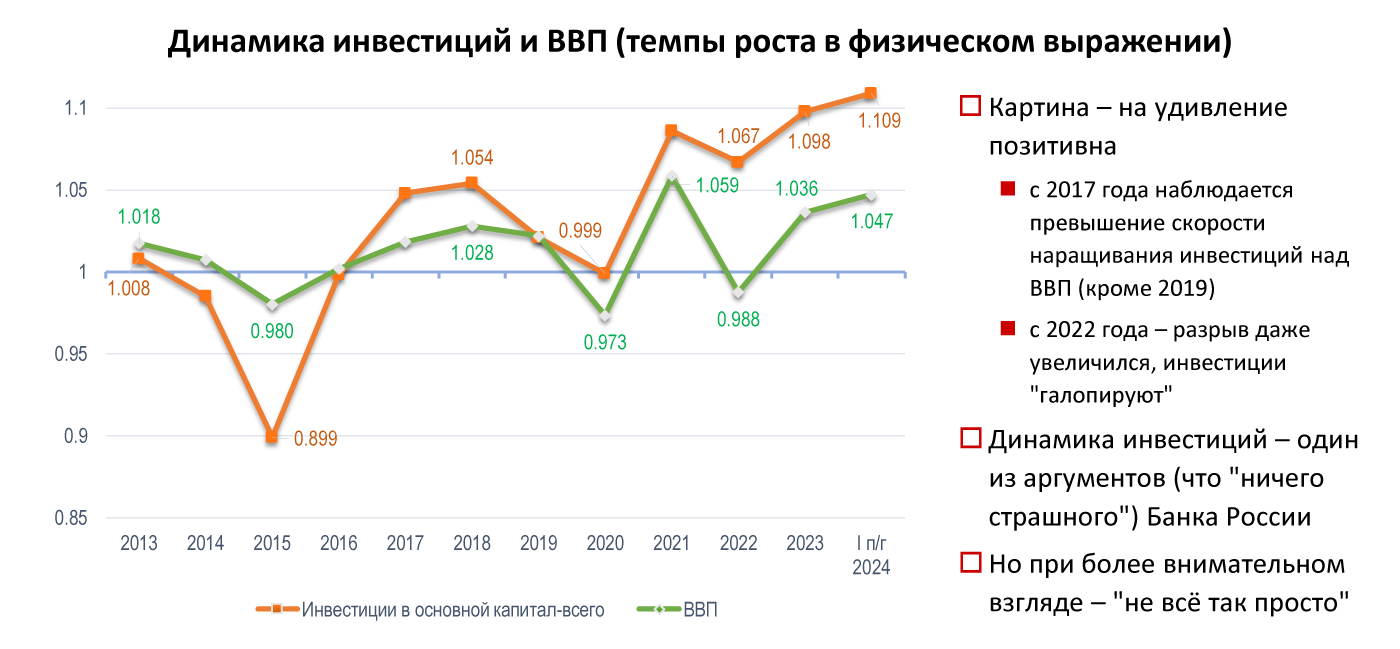

Было проанализировано также влияние ставки на динамику инвестиций и ВВП. С 2017 года наблюдается превышение скорости наращивания инвестиций над ВВП (кроме 2019 года). А начиная с 2022 года разрыв даже увеличился – инвестиции «галопируют», отмечатеся в докладе.

В ЦМАКП напомнили в этой связи, что динамика инвестиций – один из аргументов (что «ничего страшного») Банка России. Между тем, при более внимательном взгляде – «не всё так просто», предупредили эксперты.

Так, они отметили снижение технологичности. Это значит, что инвестиции в «машины и оборудование» не растут. Более того, в ЦМАКП не исключили, что цифры по данному направлению уже итак завышены.

– Аргумент, что «сохранение инвестиций вблизи текущего уровня будет поддерживать значительный импульс к расширению производственных возможностей» под большим вопросом, – отмечается в докладе.

Отдельно эксперты высказали опасения, что продолжится дальнейшее сжатие «ресурсной базы» для финансирования инвестиций на фоне беспрецедентного усиления роли госфинансирования.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

обсуждение