При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Дорогой наш биткойн, доминирование Китая на финансовом рынке, ОПЕК на замену, особое мнение по Столыпинскому форуму и многое другое.

Илья Азовкин подводит итоги первого квартала и считает, что для мировых фондовых рынков это время оказалось неудачным:

- По итогам 3-х месяцев американский индекс S&P500, британский FTSE 100, немецкий DAX, китайский Shanghai Composite дружно закрылись в минусе. Какая неожиданность??? Все ведущие экономисты прогнозировали, что рост мировой экономики ускорится в 2018 году, а рынки начали падать! Что же пошло не так? Почему кто-то из больших дядек решил выйти из рынка? Такие снижения не происходят случайно, это кто-то крупный начал продавать. Можно сколько угодно придумать разных объяснений, но единственная причина - это политика ФРС. И макроэкономическая статистика здесь абсолютно ни при чем. Сколько всяких плохих данных выходило за все это время, начиная с 2009 года? А рынки продолжали расти и расти. Почему? Волшебные две буквы QE (Quantitative Easing) буквально за волосы, как барон Мюнгхаузен, вытаскивали рынки из болота. А теперь обратная картина. Да, статистика пока не сильно испортилась, а рынки уже падают. Другие волшебные две буквы делают свое дело. И зовут их QT (quantitative tightening).

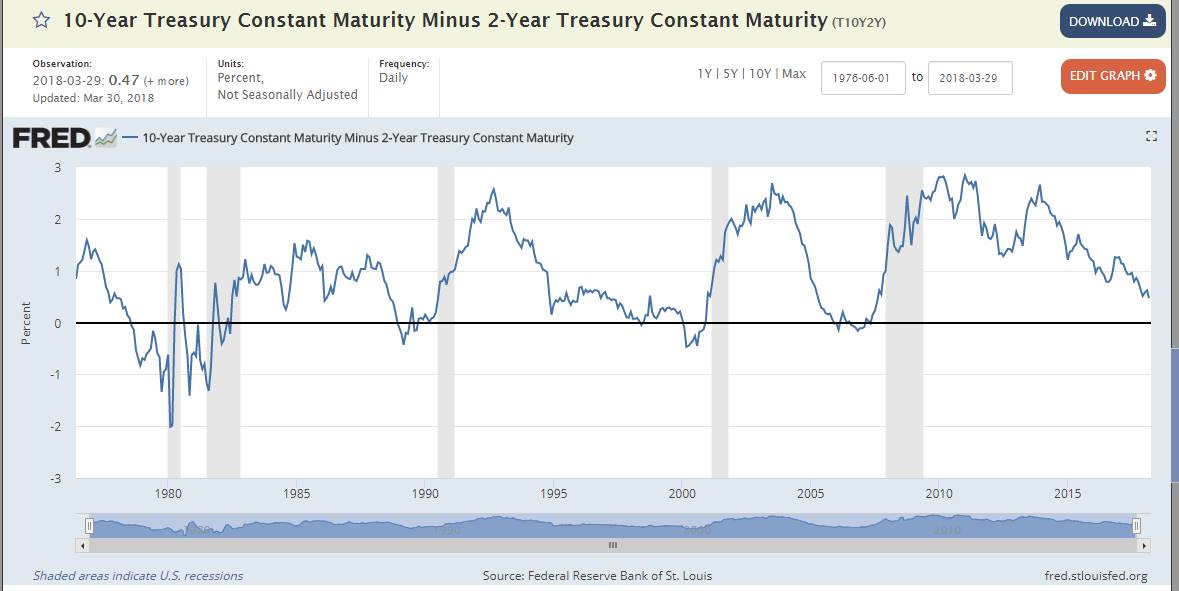

Теперь пару слов про экономику. Очевидно, что американская экономика сейчас находится в поздней стадии бизнес цикла! И как я это узнал? Сорока на хвосте принесла? Нет! Смотрим на спред (график) между доходностями 10-летних и 2-х летних гособлигаций США. Он сейчас находится на минимуме с 2007 года. Это супер надёжный индикатор того, что через 1-1.5 года в США начнётся рецессия. А рынки всегда всё отыгрывают заранее. Как рецессия в США повлияет на РФ? Экономический спад в мире спровоцирует сильное падение цен на нефть, вплоть до 20-30 $ за баррель. Курс доллара поднимется к 100 руб и выше. Так что лучше заранее готовиться к такому развитию событий.

Роман Некрасов

В паре доллар США-рубль на Московской бирже вчера была очень необычная вечерняя сессия. Я бы сказал, что даже аномальная. На фоне пасхальных каникул на западных площадок кто-то агрессивно покупал рубль в районе 19-20 часов. Конечно, форекс (Мосбиржа лишь верхушка айсберга для рубля) круглосуточный рынок и даже перед Пасхой он продолжает работать, но все же весьма необычно: пятница, вечер, западные площадки закрыты. Что это было? Надеюсь, что в понедельник поймем. Может, агентам Скотланд-Ярда срочно потребовались рубли для командировки в Москву? Еще в одной книге читал, что валютные дилеры любят такие моменты, чтобы охотиться за стопами. Лично мне кажется, что кто-то крупный из нерезидентов играет на укрепление рубля.

Степан Смитиенко делится своими впечатлениями с открытия Столыпинского форума. Тезисами.

- От экономических властей был только ЦБ. Не первый раз вижу их на форумах. Не буду говорить о политике ЦБ в сфере надзора - тут много моментов, в том числе много положительных (повторюсь, хороши все, бизнес, в том числе банки, у нас тоже не такой уж белый и пушистый - примеров тому достаточно видел лично), но вот с точки зрения мер по развитию экономики - ощущение, что люди не понимают, с каким трудностями сталкиваются предприниматели. В очередной раз послушали про овощехранилища. Было забавно.

Очень много говорилось про ДКП, но, один из главных, на мой взгляд, экспертов в вопросах борьбы с кризисом - Кейнс - довольно скептически относился к ДКП, считая бюджетно-налоговую политику более эффективной. При этом Яков Миркин и #BorisTitov в своих выступлениях уделяли этому внимание. Однако остальные участники, на мой взгляд, этому внимания уделяли меньше, что несколько удивляет. Кстати, если Деловой России будет интересно, то могу кое-какими соображениями с ними поделиться по поводу их вздглядов на развитие - А. В. Данилов-Данильян был насколько лаконичен, настолько же и меток.

Необходимо координация действий - это сквозило всю первую пленарку и абсолютно по делу.

Не так много внимания, как лично мне бы Того хотелось в силу работы, было уделено инфраструктуре. Возможно, Столыпинскому клубу можно было бы подумать над отдельным заседанием на эту тему.

Писал что от власти по сути был только ЦБ. Жаль, не было остальных. Ещё жаль, что не было А. Л. Кудрина, особенно если бы он был на второй пленарке, где был Явлинский.

Несмотря на снижение ключевой ставки, ставка для МСБ не снижается. Евгений Коган размышляет, отчего так происходит.

- Для крупняка - разумеется, она неуклонно снижается. Сегодня даже без госдотаций крупные корпорации могут спокойно кредитоваться под 8-8,5%. А вот для остальных? Как стоили кредиты 16-18% год назад, так и стоят сегодня. Почему? Причина в нашем заботливом ЦБ, который делает все, чтоб кредитование независимого частного (относительно небольшого) бизнеса было крайне затруднительным. Во-первых, ЦБ установил высокие требования по залогам. Более того, есть неофициальное указание ЦБ, что при расчёте риска на клиента залоги в расчёт не берутся(!!!).

Во-вторых, давайте на секундочку зададим вопрос: а как построена система кредитования практически в любой стране мира? Очень понятно и просто. Банки дают кредиты компаниям или физическим лицам, а потом рефинансируются через выпуск CLN или бондов. Доходность по выпускаемым инструментам напрямую зависит от базовой процентной ставки. Таким образом, при снижении ставки рефинансирования, стоимость кредитования снижается. И только у нас в стране все это сегодня невозможно: ЦБ не разрешает выпуск подобных инструментов.

В третьих, ЦБ резко ограничил ломбардный список. Фактически, этот список настолько похудел, что сегодня получить быстрое рефинансирование от ЦБ можно или под госбумаги, или под голубые фишки.

А выводы напрашиваются очень невеселые:

1. ЦБ активнейшим образом проводит делевередж экономики. То есть весь мир развивается в основном за счет комфортного для бизнеса кредита. У нас же все наоборот: ЦБ для среднего или мелкого бизнеса создает невыносимые условия кредитования.

2. Осуществляя такую политику, ЦБ абсолютно не предлагает альтернативные варианты финансирования бизнеса. Например через развитие (точнее, возрождение парадигмы на рост капитализации) фондового рынка.

3. Проводя такую абсолютно осмысленную политику, ЦБ способствует дальнейшему увеличению доли государства в экономике.

Александр Абрамов рассуждает об идеальной модели фондового рынка.

- Стержень политики ЦБ как у регулятора и администратора инфраструктуры – создание рынка без частных финансовых посредников. Возьмите, скажем, позитивный опыт КСУ КЦ. Что это по сути? Это классический фонд денежного рынка. В США возможность создания таких фондов с 1975 г. сильно продвинула бизнес онлайн брокеров, другой пример – Алибаба. Здесь же мы видим монополизацию бизнеса ФДР в подведомственной ЦБ структуре… Брокеры и др. в краткосрочном периоде получили выгоды, а в долгосрочном утратили один из перспективных инструментов своего развития. Что будет дальше? Маркет-плейс. Формально, это штука на сайте МБ, которая помогает привлекать клиентов для брокеров (страничка с их счетами). Но по сути, это Robinhood Financial LLC (интернет-магазин), созданный биржей и ЦБ. Дальше открой в нем счета частных лиц (для 1-2 млн. это проще пареной репы). И частные брокеры становятся не у дел. Это, конечно, их проблемы. Но, что я получу как потребитель? Государственный «Robinhood Financial» (я бы назвал его скорее «Гай Гисборн» по имени анти-героя баллады о легендарном разбойнике) вместо конкурирующих частных брокеров. Иными словами, через 3-5 лет вместо частных брокеров и УК (это тоже) как потребитель я получу государственный интернет-магазин со всеми последствиями от этого по качеству услуг и их стоимости.

Alex Kunin заметил аномалию:

- После определённой коррекции в начале года, цена восстановилась и находиться почти на 52-недельном максимуме. В то же время сектор энергетики находится в определённой стагнации. В конце января цены на акции энергетических компаний упали и остались примерно на том же уровне. В то время как цена на нефть вернулась к вершине 52- недельного диапазона. Что дальше? Всё просто. Либо энергетические компании вверх, либо нефть вниз.

Сергей Суверов

Саудовская Аравия предлагает России более долгосрочный механизм стабилизации нефтяного рынка, чем текущее соглашение о сокращении добычи. Речь идёт о кооперации сроком на 20 лет. С нашей точки зрения, идея может заключаться в привязке уровня добычи нефти к мировым запасам углеводородов. Идея здравая, но есть серьезные риски ее реализации. Кроме того, США, которые скоро станут крупнейшим игроком на нефтяном рынке, в сделку не приглашены. Но в любом случае, неплохая вербальная интервенция для закрепления позитивного тренда на рынке нефти. До IPO Saudi Aramco остаётся совсем немного времени.

Кирилл Тремасов сравнивает ДКП нашего ЦБ с остальными Центробанками развивающихся рынков.

- Банк России с высокой вероятностью продолжит снижать ставку, может быть даже ускорится (например, если нефть закрепится выше $70). Но даже если ставка оперативно будет снижена до 6.5%, рынок ОФЗ всё равно останется достаточно дорогим в сравнении с рассматриваемыми EM. Потенциал его роста ограничен, и главный фактор, который его поддерживает – это колоссальный профицит ликвидности в банковской системе, составляющий, по-прежнему, порядка 3.5 трлн. рублей. Такая ситуация может ещё какое-то время сохраняться. Но когда начнётся полноценная коррекция на глобальных рынках (этот момент, я думаю, уже не так далёк), рынок ОФЗ устремится вниз вместе со всеми. На нынешних уровнях рассматривать длинные ОФЗ как устойчивый актив, точно не стоит.

Яков Миркин поражён, с какой настойчивостью Китай бросает вызов всем прочим именно на финансовом поле:

- В 2000 г. в Китае внутренний кредит государству, бизнесу и населению был всего лишь 8% от уровня США, в 2016 г. – около 60%. В деньгах составил 27,3 трлн. долл., или 255% ВВП. И он продолжает расти. А наша походка? С палочкой, лишь бы не поскользнуться, хотя именно так валишься набекрень. Для России в 2016 г. внутренний кредит, хлеб и кровь экономики – 1,2 трлн. долл., или 84% ВВП. А у США? 46,9 трлн. долл., или 252% ВВП.

Хотя бы мы пытались догнать США и Китай в финансовом развитии, глядишь – понемногу, то там откусили, то здесь добыли сладкий кусок. Но нет, наш кредит – крошки от горбушки. По массе своей в долларовом выражении - 2,6% от США и 4,4% от Китая (МВФ). В два – три раза меньше, чем требует даже просто сравнение размеров экономик России и США с Китаем. Угрюмо держим высочайший процент, добиваем частные банки, гоним деньги в Москву и бесконечно жалуемся, что никто, никогда и никого по собственной воле не хочет кредитовать на российской земле.

Да, Китай давно обвиняется в валютном манипулировании и много раз США провозглашали, что юань держится искусственно ослабленным, чтобы стимулировать рост и экспорт Китая. Но именно юань, а не рубль – будущий конкурент доллара и евро в борьбе главных резервных валют мира за место под солнцем. И это так выгодно – иметь свою валюту в резервных! За свои бумажки, кому-то отпускаемые, получаешь у него живой товар! Как мы сегодня. Отдаем нефть и газ за доллары и евро, за них ничего не покупаем, просто держим их в евро, долларах и ценных бумагах в США и ЕС. Больше 300 млрд. долл., по 2 тысячи долларов на каждого человека в России.

Еще бы нам посоревноваться с Китаем за искусство устроить финансовую гонку при низкой инфляции и умении загнать как можно больше чужих денег в свою экономику. Китай – стал страной №4 в мире по входящим прямым иностранным инвестициям. В Китае таких денег накоплены 2,9 трлн. долл., 39% от уровня США (2016 г.). (МВФ). А у нас? Примерно 15% от уровня Китая и 6% - от США. Львиная их доля – наши же кровные деньги, скрыто вернувшиеся через офшоры.

Да, Китай - это финансовый экспансионизм. Но рассчитанный, здравый, контролируемый, когда играют только в свою пользу. Имеющий аналоги – Япония, Южная Корея. Другие азиатские «тигры» уже прошли по этому пути.

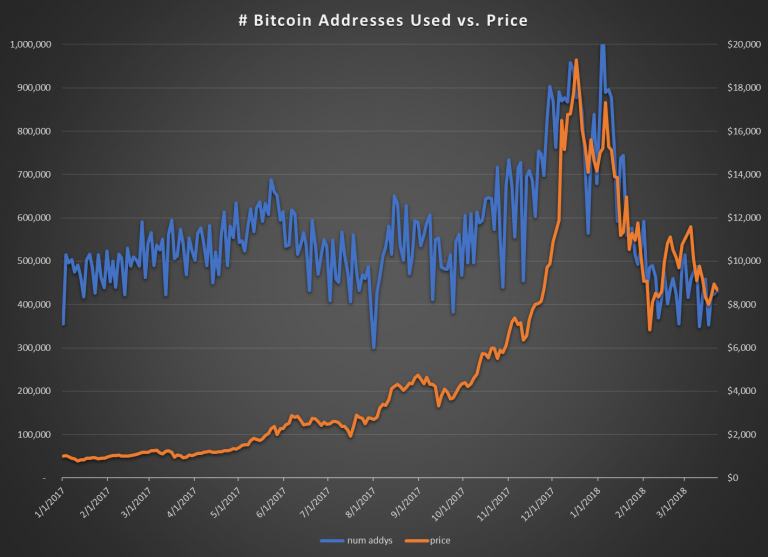

Михаил Мащенко приводит интересные выкладки, согласно которым нынешний курс биткойна завышен:

- Есть такой закон Меткалфа, который утверждает, что ценность сети увеличивается по мере роста количества пользователей.

Звучит достаточно логично - чем больше людей использует биткоин, тем дороже он должен стоить. Да и я уже не раз, основываясь на данных по on-chain транзакциям, писал про существенное падение притока пользователей, без чего рост курса попросту не возможен. Интерес к криптовалютам упал - это видно, например, по количеству поисковых запросов в google, а серьёзных новостей, привлекающих внимание к цифровым активам, пока не предвидится. Крупным игрокам всё ещё не интересно вкладывать в биткоин: причины я тоже называл ранее, но если коротко - высокая волатильность, слабая инфраструктура и проблемы с безопасностью.

Раньше такие цифры по активным биткоин адресам мы наблюдали летом прошлого года, когда цена за монету находилась на уровне $4 000. Также нельзя не заметить, что основной рост курса происходил как раз таки на фоне увеличения активности.

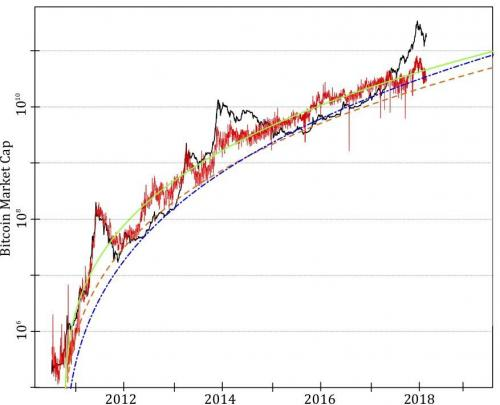

Давайте углубимся ещё дальше - как показывают расчеты, на основе закона Меткалфа вполне можно прогнозировать появление “пузырей”. На сайте Корнеллского университета появилась статья, где была представлена модель “Log-Periodic Power Law Singularity”, с помощью которой предполагают высчитывать возможность краха котировок.

Начнём по порядку и постараемся без особого погружения в термины.

В 1980 Меткалф предположил, что оценочная стоимость сети пропорциональна квадрату используемых нод. На графике представлено соотношение капитализации биткоина (черный цвет), значений, полученных на основе закона Меткалфа (красный), и их линейных регрессий (зелёный, синий и оранжевый), представляющих собой своеобразный коридор движения расчётных значений. По этим оценкам капитализация биткоина к концу 2018 года должна находиться в диапазоне 39 - 77 млрд долларов.

Далее полученная стоимость сети на основе числа пользователей была соотнесена с предыдущими периодами, в результате чего было отмечено следующее: каждый раз, когда реальная капитализация существенно отклонялась от регрессий - происходил обвал. То есть иными словами, крах котировок происходил в первую очередь из-за отставания количества пользователей от рыночной цены, а все новостные поводы, вроде взлома Mt. Gox в 2011 году или запрета Китаем на использование биткоина финансовыми организациями в 2013 году, были лишь предлогами для трейдеров устранить дивергенцию. Достаточное отклонение значений для начала негативного воздействия на котировки высчитывается с помощью “Log-Periodic Power Law Singularity” (подробную формулу любой желающий сможет найти на сайте Корнеллского университета).

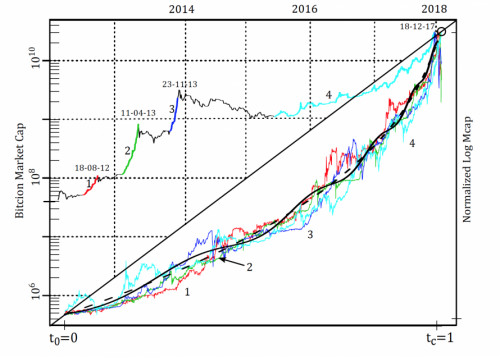

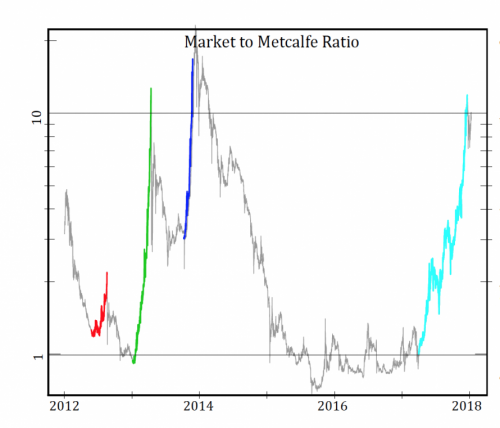

Дальше больше: для удобства прогнозирования предлагается рассчитывать Market-to-Metcalfe ratio - реальная рыночная капитализация, делённая на значения, полученные с помощью уравнения Меткалфа. На графике представлены разноцветные отклонения индикатора от уровня поддержки 1, которые и ознаменовывают начало возникновения “пузырей”.

Таким образом, экономисты склонны полагать, что фундаментальная оценка биткоина намного проще, чем традиционных ценных бумаг, например - акций, для которых были придуманы различные мультипликаторы, вроде price-to-earnings, price-to-book, or price-to-cash-flow ratios и т. д. По их мнению, капитализация главной криптовалюты должна быть вблизи 22 - 44 млрд долларов, что гораздо ниже текущих рыночных значений.

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Рынок прогнозов, экзотические ЦФА, акции– мемы и наследство бэби-бумеров

Грядущая смена поколений на фондовом рынке неизбежно приведёт к смене брокерских бизнес-моделей

Рынок прогнозов, экзотические ЦФА, акции– мемы и наследство бэби-бумеров

Грядущая смена поколений на фондовом рынке неизбежно приведёт к смене брокерских бизнес-моделей

Азиатские рынки завершили торги ростом на фоне ожиданий смягчения монетарной политики ФРС

Фондовые рынки Азии завершили сессию пятницы уверенным ростом, отыгрывая позитивную динамику на Уолл-стрит и снижение инфляционного давления в США. Инвесторы позитивно отреагировали на сигналы о возможном продолжении смягчения денежно-кредитной политики Федеральной резервной системой (ФРС).

Азиатские рынки завершили торги ростом на фоне ожиданий смягчения монетарной политики ФРС

Фондовые рынки Азии завершили сессию пятницы уверенным ростом, отыгрывая позитивную динамику на Уолл-стрит и снижение инфляционного давления в США. Инвесторы позитивно отреагировали на сигналы о возможном продолжении смягчения денежно-кредитной политики Федеральной резервной системой (ФРС).

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение