При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

«Уж август кончился, а девальвации все нет». Примерно так можно охарактеризовать ситуацию с курсом рубля, которому, начиная с марта, многие прочат падение.

На август в этом плане возлагались «особые надежды», памятуя о его «роковой» роли в российских финансах и экономике. Но август не стал временем падения рубля, несмотря на разговоры о «проклятье августа».

В ВТБ даже пренебрежительно назвали версии об августовском падении рубля «преданьем старожилов». Правда, сделали это в последний рабочий день августа – видимо, чтобы вердикт прозвучал наверняка…

Так или иначе, рубль входит в осень на уровне чуть более 80 за доллар. Но это не отменяет разговоров о девальвации – напротив, они усилились. Тем более, что как раз осень, если брать последние годы, более традиционное время для снижения рубля.

Итак, посмотрим, как выглядят прогнозы по курсу рубля на сентябрь и осень. Но сначала, по традиции, краткий обзор прогнозов, звучавших на август.

* * *

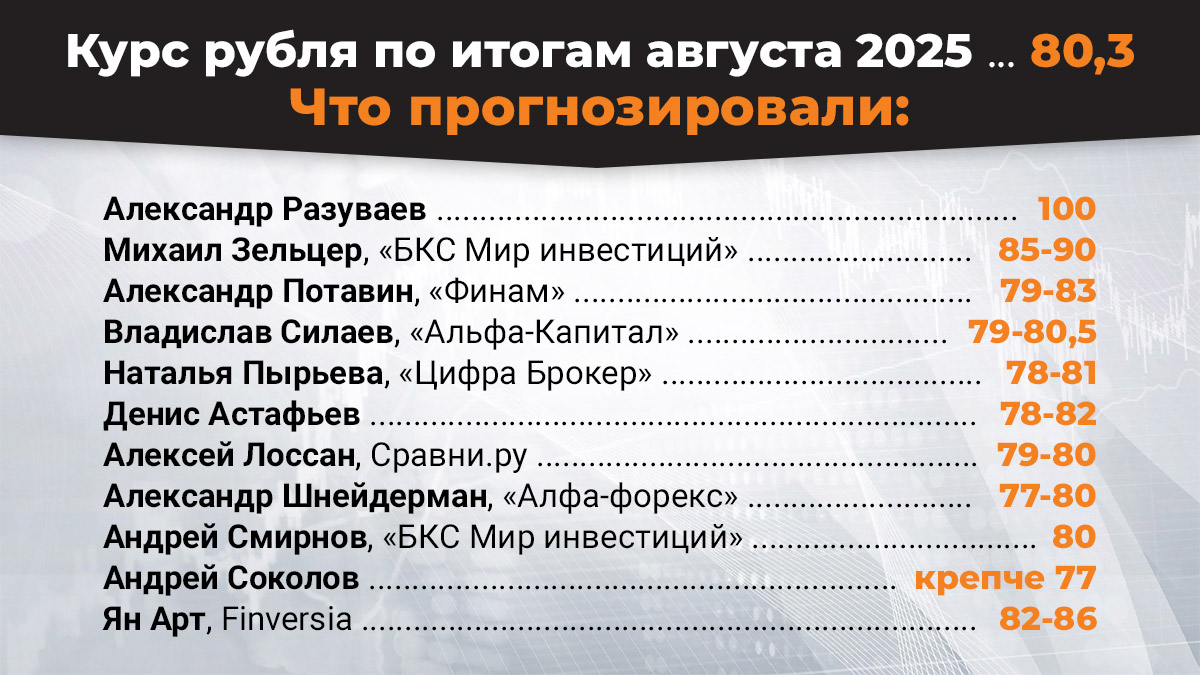

Неверными оказались прогнозы экономиста Александра Разуваева, говорившего о возможном падении рубля к концу августа до 100 за доллар; аналитика компании «БКС Мир инвестиций» Михаила Зельцера, который ожидал к концу лета курс рубля в диапазоне 85-90. Мой прогноз также оказался излишне пессимистичным: я полагал, что курс рубля в течение августа уйдет в диапазон 82-86 рублей за доллар.

Неверными можно считать и прогнозы тех экспертов, кто предполагал более крепкий курс рубля: например, инвестиционный советник Андрей Соколов в говорил о возможность укрепления рубля до 77 за доллар, а экономист Василий Колташов считал, что такое укрепление может быть еще более радикальным.

Верными стали прогнозы тех аналитиков, которые обозначали на август, по сути, сохранение июльского курса с небольшими допусками и посадками: аналитик «Финама» Александр Потавин – 79-83, старший трейдер компании «Альфа-Капитал» Владислав Силаев – 79-80,5, аналитик компании «Цифра Брокер» Наталья Пырьева – 78-81, эксперт Денис Астафьев – 78-82, эксперт маркетплейса Сравни.ру Алексей Лоссан – 79-80, руководитель департамента поддержки клиентов и продаж компании «Альфа-форекс» Александр Шнейдерман – 77-80, эксперт по фондовому рынку «БКС Мир инвестиций» Андрей Смирнов – 80.

* * *

А вот о прогнозах на сентябрь говорить не приходится – их практически нет. Полгода мысли экономистов сводились к тому, что рубль НАСТОЛЬКО не соответствует расчетам бюджета и «хотелкам» сырьевиков, что вот-вот заметно опустится. Но этого не происходило. И вот теперь практически никто не рискует давать прогнозы на конкретный месяц, предпочитая говорить либо обо всей осени сразу, либо о прогнозе курса на конец года. Есть редкие исключения. Доцент Финансового университета при Правительстве РФ Игорь Балынин заявил, что в сентябре рубль останется в диапазоне 77-85 рублей за доллар и даже может укрепиться до диапазона 75-79. Аналитик Владислав Александров полагает что в сентябре курс рубля может оставаться в диапазоне 77-82 за доллар, а вот дальше, в октябре-декабре начнется его снижение из-за увеличения спроса на валюту на российском рынке и снижения ключевой ставки Центробанка. Аналитик «Цифра брокер» Наталия Пырьева и эксперт компании «БКС Мир инвестиций» Александр Шепелев также указывают на смягчение политики Центробанка и на увеличение спроса на валюту со стороны импортеров как на факторы снижения рубля осенью. Примерно такого же мнения придерживаются управляющий по анализу банковского и финансового рынков Центра аналитики и экспертизы ПСБ Богдан Зварич и старший экономист инвестбанка «Синара» Сергей Коныгин…

Смотрим, о чем говорят прогнозы по курсу рубля на осень и до конца года.

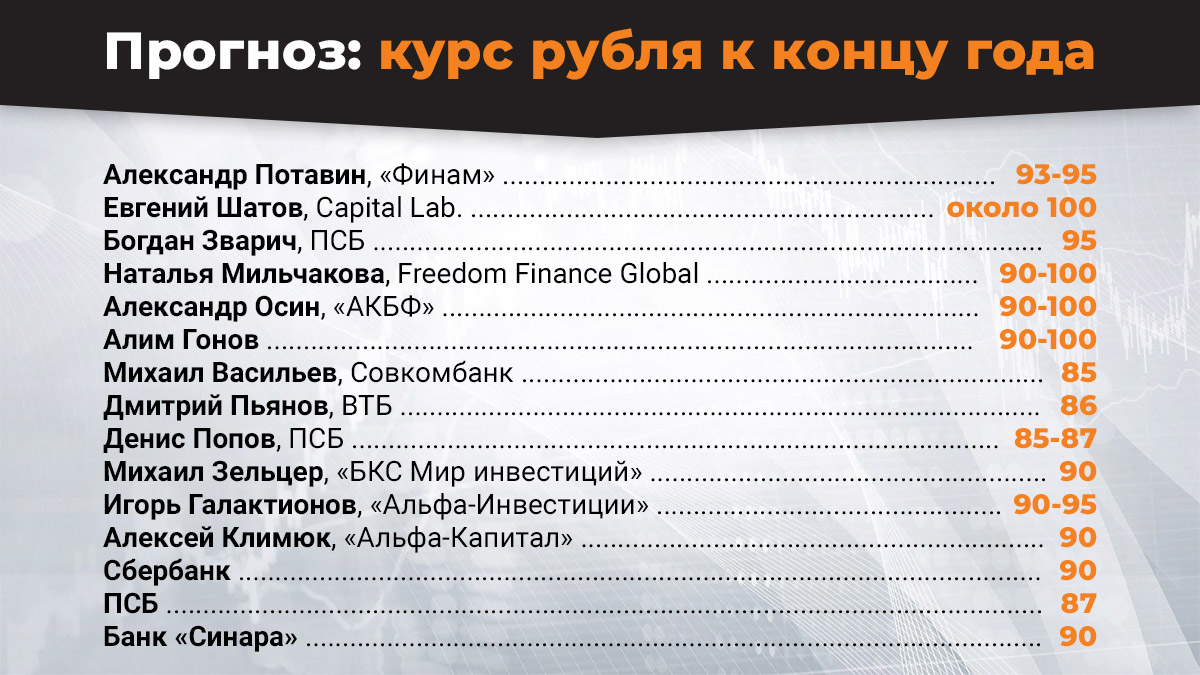

Первый заместитель председателя правления ВТБ Дмитрий Пьянов считает, что до конца года рубль снизится до 86 за доллар. Основным фактором снижения банкир считает уменьшение ключевой ставки Центробанка.

Управляющий эксперт центра аналитики и экспертизы ПСБ Денис Попов полагает, что осенью рубль снизится до 85, до конца года – до 87 за доллар. По его мнению, факторы – снижение ставки Центробанка и традиционная осенняя активизация спроса на валюту для закупок импорта.

Михаил Зельцер из «БКС Мир инвестиций» ожидает чуть более серьезного снижения рубля осенью – до 90 за доллар. Факторы те же плюс обнуление обязательной продажи валютной выручки экспортерами.

Аналитик компании «Альфа-Инвестиции» Игорь Галактионов считает, что базовый сценарий – снижение рубля к концу года до 90-95 за доллар. Факторы – снова те же, снижение ставки, увеличение покупок валюты для закупок импорта плюс снижение привлекательности сбережений в рублях и повышение потребительской активности. Галактионов по-прежнему считает, что и власти с помощи интервенций могут ослабить рубль из-за известного дефицита российского бюджета.

Старший инвестиционный консультант компании «Альфа-Капитал» Алексей Климюк показывает более жесткую вероятность – падение рубля до 120 за доллар, но отмечает, что этот сценарий реализуется и не скоро, а до конца года более вероятный прогноз – 90 за доллар.

В Сбербанке также дают прогноз 90 рублей за доллар до конца года. Напомню, что ранее прогноз Сбера – 100 до конца года, но в июле его изменили в сторону укрепления рубля.

В другом банке – ПСБ – также изменили прогноз и теперь вместо 97 ожидают 87 рублей за доллар до конца года.

И в очередной раз скорректировал свой прогноз банк «Синара»: теперь вместо 91 здесь ожидают средний курс рубля в 2025 году в 86 за доллар. Но для того, чтобы средний годовой курс стал таким, нужно, чтобы рубль снизился до 90 и более за доллар.

В прогнозах экспертов видна очевидная эволюция: в отличие от конца зимы и весны, теперь мало кто ждет РЕЗКОГО обрушения рубля и почти все склоняются к мысли о ПЛАВНОЙ девальвации. Как заметила доцент РЭУ имени Г.В. Плеханова Мария Ермилова, «произойдет плавная девальвация и резкого падения курса не ожидается, поскольку Банк России не допустит такого сценария и имеет необходимые инструменты для стабилизации валюты».

Но возникает вопрос: а зачем Центробанку и властям России вообще идти (пусть даже на плавную) девальвацию рубля?

* * *

Потенциальный ответ на этот вопрос – в факторах, которые осенью могут влиять на рубль.

Один из ключевых – дефицит бюджета, который идет примерно к 5 трлн. рублей и до конца года может расшириться до 8 трлн. рублей. Напомню, что бюджет был рассчитан, исходя из среднегодового курса 96,1 рубля за доллар. Весной этот расчет был снижен до 94,1 рубля за доллар, но реальный курс все равно далек от этих цифр.

Еще весной я говорил, что, на мой взгляд, власти будут до последнего беречь стабильный курс и предпочтут искать решения проблемы дефицита в другом – в приватизации некоторых государственных активов, в сокращении расходов (даже не объявляя официально о секвестре бюджета), в увеличении заимствований через выпуски ОФЗ. За последние полгода так и произошло. Другое дело, что все эти три метода даже в совокупности могут быть недостаточными. Именно поэтому эксперты, трезво понимая это, все равно говорят о девальвации рубля, о том, что Центробанк все-таки «прогнут».

Но вот докука: на мой взгляд, возможное снижение ключевой ставки Центробанка вряд ли может серьезно повлиять на рубль. Да, в этом случае еще немного снизятся ставки по вкладам и аппетит россиян к тому, чтобы не тратить, а сберегать, станет чуть меньше. Но в отсутствие больших операций на биржевом рынке, сегодня ставка ЦБ решающей роли для курса рубля не играет. А для того, чтобы сыграла, нужно ее понижение не с заоблачных 18% до почти заоблачных 15-16%, а примерно до уровня в 10-12%. А в такой резкий вариант никто не верит.

Правда, на рынке есть другое мнение – что снижение ставки ЦБ все же может серьезно ослабить рубль. Так считает аналитик «Финама» Александр Потавин. По его мнению, воздействие будет не прямым, а косвенным: снижение ставки взбодрит импортеров, которые будут больше покупать валюты для обеспечения своих торговых закупок…

Кстати, уверенность, что 12 сентября Центробанк снизит ставку до 16% (о чем часто говорят эксперты) я не разделяю. Полагаю, что ЦБ вполне может и «пропустить ход» и отложить следующее снижение до конца октября. Тем более, что сезонное снижение инфляции этим летом явно недостаточно для расслабления регулятора. По данным Росстата, в течение августа годовой темп инфляции снизился с 9,4% ниже 8,5%. Но ЦБ прогнозировал в лучшем сценарии 7%. И коль скоро инфляция заметно выше, это вряд ли сподвигнет регулятора сказать, что «все идет по плану» и что можно однозначно «включать» политику снижения ставки. К тому же, звучат опасения, что уже в начале осени рост цен ОПЯТЬ начнет набирать обороты. А инфляционные ожидания россиян, на которые тоже смотрит Центробанк, снова пошли вверх – до 13,5%. Нынешний уровень инфляции россияне оценивают вдвое выше, чем статистика, – в 16,1%.

Сейчас большинство экспертов называют два варианта решения по ставке, которое принимается Центробанком 12 сентября. Либо снижение с 18% до 16%, либо, если ЦБ предпочтет действовать осторожнее, с 18% до 17%. Об этом сказал и первый зампред ВТБ Дмитрий Пьянов.

А в самом Центробанке (по крайней мере, пока) вообще не говорят о значимом смягчении денежно-кредитной политики. Недавно директор профильного департамента ЦБ Андрей Ганган сказал, что до конца года ЦБ может снизить ставку, но «окончательное решение еще не принято». Ганган однозначно дал понять, что такое решение вообще НЕ ПРЕДОПРЕДЕЛЕНО и что оно в основном по-прежнему зависит от ситуации с инфляцией, а не от разговоров о том, что для роста экономики срочно нужен более дешевый кредит.

олее того, устами своего представителя ЦБ по сути ставит встречный вопрос: а может, дать «экономике «передышку»? То есть не делать АКСИОМОЙ обязательный очередной рост ВВП? Пожертвовать этим ростом ради более низкой инфляции и стабильного рубля?

Но здесь уместно вспомнить сакральное: «Это же не наш метод!»…

* * *

Давайте максимально четко ответим себе: почему вообще стоит вопрос и возникает уверенность в том, что рубль опустят?

Ответ прост: потому что бюджет не сходится и потому что «капитаны» сырьевых компаний и крупнейших банков дружно «голосуют» за девальвацию рубля. На июньском Петербургском экономическом форуме состоялся парад-алле выступлений на тему «Даешь рубль по 100» – от Игоря Сечина, Андрея Костина и Германа Грефа до Дениса Мантурова и Александра Шохина.

Прошло лето – ни рубль, ни Центробанк на этот «дружный призыв» не отреагировали.

Разговоры о необходимости девальвировать рубль продолжаются. Недавно глава «Роснефти» Игорь Сечин повторил тезис о том, что нынешний крепкий рубль делает нефтяной бизнес убыточным. И даже более аккуратные в высказываниях политики и управленцы заговорили о плюсах слабого рубля. Например, недавно председатель комитета Госдумы по финансовому рынку Анатолий Аксаков сказал, что экономике нужен намного более слабый рубль. И эту же мысль высказал депутат Госдумы Алексей Говырин.

* * *

Что мы видим в итоге? Приговор крупных госуправленцев: рубль по 100. И почти полное единодушие в прогнозах экспертов: рубль по 90.

Занятное и довольно ощутимое расхождение. Почему? Потому что эксперты предполагают – все же будет поиск компромисса. И отлично понимают, что, будь воля сырьевиков и их лоббистов, они уже опустили бы рубль до 100, но верховная власть не готова так просто жертвовать относительным усмирением инфляции и стабильностью национальной валюты.

С учетом законов управления в России, получается, весь вопрос в том, кто убедительнее донесет свою позицию до «первого кабинета»: сырьевики, на чьих доходах во многом (но не во всем все-таки) держится бюджет, или Центробанк.

А однозначного ответа на этот вопрос нет. На августовском экономическом совещании президент России Владимир Путин высказался так: он оценил старания по снижению инфляции, считает это «важным достижением», но отмечает риски, связанные с охлаждением экономики и возможной рецессией и поддерживает снижение ставки.

Понятно, что при таком сигнале экономисты могли бы спросить: «Так куда идем – туда или сюда?».

Но на самом деле позиция Путина вполне логична. Он хочет заставить экономический блок власти найти компромисс. Компромисс в идеале должен состоять из следующего:

1. Правительство купирует разрастание дефицитной дыры в бюджете.

2. Экономика России не скатывается в стагнацию или даже рецессию; рост ВВП, пусть и меньше, чем в два предыдущих года, продолжается.

3. Инфляция по возможности сдерживается, а курс рубля остается стабильным и уж как минимум без резких падений.

Наверняка кто-то скажет, что такой компромисс невозможен. Но мне кажется, что окончательный диагноз можно будет поставить совсем скоро. Правительство уже приступило к проектированию бюджета на 2026 год. Уже в сентябре мы услышим прогноз по курсу рубля от министерства экономического развития. Напомню, что этот прогноз ценен не точностью, а тем, что он ясно показывает: на какой курс рассчитывает правительство, разрабатывая бюджет.

Понятно, что от Центробанка тоже будут добиваться уступок в виде снижения ставки: подсчитано, что снижение ставки на один процентный пункт дает властям дополнительные 200 млрд. рублей в бюджете. Иными словами, пять процентных пунктов – это триллион. Другое дело, что одного триллиона сегодня уже недостаточно для «лечения» бюджетного дефицита.

Что до роста ВВП, то, полагаю, ориентир будет взять на рост «Один процент плюс еще немного» – это и будет частью вышеописанного компромисса.

* * *

Еще один фактор, который уже не зависит от решений властей и экономистов, цены на нефть. Начиная с весны ОПЕК+ резко переменил галс и теперь вместо уменьшения объемов добычи членами картеля взял курс на увеличение – более чем по 400 тыс. баррелей в сутки каждый месяц, а с сентября – на 547 тыс. баррелей в сутки. То есть скоро на мировой рынок вернется весь тот объем поставок нефти, который раньше ОПЕК+ сократил. Квота России на сентябрь достигла 9,449 млн. баррелей в сутки.

Думаю, что это увеличение объема продаж хотя бы частично сократит ущерб для России от санкций и дисконтов, которые приходится давать покупателям российской нефти. Ну, а дальше многое зависит от позиции Дональда Трампа – пока он продемонстрировал готовность отступиться от своей идеи резко повысить пошлины на те страны, которые покупают у Москвы нефть, и пока только Индии «достается» от Вашингтона за это.

На рынке, правда, звучат предположения о снижении цен на нефть в результате увеличения поставок от участников ОПЕК+. Но мне кажется, что этого не произойдет и нефть в ближайшие месяцы останется в диапазоне $65-73 за баррель марки Brent. А если так, то ущерб для российского бюджета от уменьшения доходов за нефть будет намного МЕНЬШЕ, чем можно было бы ожидать.

* * *

В сухом остатке. На мой взгляд, существенная девальвация рубля все же не предопределена. Власти будут искать компромисс между инфляцией, стабильным рублем и требованиями сырьевиков. И хотя любой компромисс всегда уязвим – это не значит, что он априори невозможен. По проекту бюджета и прогнозу минэка мы уже скоро сможем судить о том, КАК будет выглядеть этот компромисс. Поэтому на сентябрь, в отличие от большинства экспертов, все же рискну дать прогноз (хотя высокая вероятность его небольшого отклонения от реальности, как это произошло в августе). Полагаю, что 81-84 за доллар – диапазон, в который рубль придет в сентябре. К тому же, потенциальное решение ФРС о снижении ставки, которое ожидается 17 сентября, слегка опустит рубль по отношению к мировым валютам и косвенно (правда, совсем чуть-чуть) поддержит как рубль, так и цены на нефть.

* * *

Теперь – о конкретных действиях вполне конкретных россиян, для которых вопрос о курсе рубля предельно прагматичен – в чем продолжать держать сбережения?

Полагаю, что пока рублевые депозиты остаются НАИБОЛЕЕ оптимальным вариантом. Я давно говорил, что пока банковские ставки не опустятся ниже примерно 12%, нет смысла радикально менять инструменты сбережений. Сегодня вижу, что некоторые эксперты тоже разделяют такую точку зрения. К настоящему моменту средняя ставка по вкладам в крупнейших банках России снизилась до 15,85% годовых, то есть остается привлекательной.

Второй момент – для любителей поискать более доходные варианты по-прежнему существуют два пути. Первый – перекладывать свои сбережения в ОФЗ, на которых можно получить заметно большой доход, чем на вкладах, но – с принятием на себя соответствующих рисков. Второй – сделать ставку на версию о подъеме российского фондового рынка на 30-40% в случае глобального политического примирения и тогда перекладывать в акции ведущих российских эмитентов. Однако, повторюсь, при ставке по вкладам на уровне 15-16% возникает вопрос: стоит ли искать журавля в небе, имея довольно упитанную синицу в руке?

И третий момент. Если случится все-таки резкая девальвация рубля, например, в диапазон 90-100 за доллар, то вся ситуация резко изменится и депозиты, которые полтора года давали прибыль как в рублях, так и в пересчете на доллары, окажутся в минусе. Естественно, что такая версия заставляет задуматься всех, кто занят вопросом об управлении своими сбережениями. Ответ здесь тот же, что единодушно дают сегодня многие эксперты: постепенно переводить часть своих рублевых резервов в доллары. Но это, конечно, вариант для тех, кто сильнее сомневается в устойчивости рубля этой осенью.

В любом случае – рекомендую сейчас использовать максимально короткие, месячные рублевые депозиты. Их минус – в более длинных вкладах за полгода можно получить чуть больше доходность, потому что каждый следующий короткий депозит предлагает ставки поменьше. Но их главный плюс – возможность МАНЕВРА с деньгами. А этой осенью, возможно, маневр станет намного актуальнее, чем предыдущие полгода.

Итак, 12 сентября ждем решение Центробанка России по ключевой ставке, 17 сентября – решение ФРС США по долларовой ставке. Смотрим на сентябрьскую динамику цен на нефть и – в наибольшей степени – на расчеты бюджета, на которыми сейчас работает и скоро публично представит российское министерство финансов.

Ну и принимаем рациональные решения по собственным большим и малым капиталам. И пусть собственные убеждения, экономические лозунги и тем более любая громкая трескотня этим решениям не мешают.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

Экономическая статистика 1-7 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Экономическая статистика 1-7 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Валютный обзор: доллар США ждёт худшая неделя с июля

Доллар США направляется к худшему недельному результату с конца июля, поскольку трейдеры значительно увеличили ставки на то, что Федеральная резервная система (ФРС) вновь снизит ставки в следующем месяце.

Валютный обзор: доллар США ждёт худшая неделя с июля

Доллар США направляется к худшему недельному результату с конца июля, поскольку трейдеры значительно увеличили ставки на то, что Федеральная резервная система (ФРС) вновь снизит ставки в следующем месяце.

обсуждение