При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Европа не сможет обойтись без нефти и газа России. Западные страны пошатнутся от сырьевого кризиса. Этой зимой Европа останется без отопления и замерзнет... Знакомые утверждения, не правда ли?

И вот зима почти пришла – следовательно, наступает тот самый «момент истины».

Коллизия сырьевого кризиса и сырьевого конфликта затронула несколько миллиардов людей на планете и оборачивается самым драматическим образом для всех ее участников.

Посмотрим, как разворачивался и к чему привел это сюжет.

* * *

Предыстория практически всем известна, поэтому напомню только основные ее вехи.

С началом военного конфликта Россия-Украина США, Евросоюз и многие другие страны мира чередой стали вводить пакеты санкций в отношении российской экономики. Первым ответом на это давление стало принятое минувшей весной решение Москвы продавать газ так называемым «недружественным странам» Европы за рубли. Решение было оформлено указом президента России Владимира Путина и вызвало восторг у российских антизападников, считающих, что «давно пора было».

Чуть позже этот радикальный демарш трансформировался в формулу: покупатели российского газа вносят платеж в долларах на счета в Газпромбанке, с этого счета покупают рубли на Московской бирже и расплачиваются ими за газ.

Первоначально европейские политики публично и громко, с пеной у рта, отвергли требования Москвы, затем по большей части приняли их. По части газа на какое-то время ситуация успокоилась. Позже последовала череда скандалов вокруг «Северного потока», связанных с ремонтом турбин, с приемом в эксплуатацию этого газопровода, а позже – с диверсией (или аварией) на трех из четырех ниток «Северного потока».

Параллельно, несмотря на полномасштабные военные действия и полный разрыв не только отношений, но и переговорного процесса, «Газпром» продолжал транзит газа через территорию Украины. Причем обе стороны – Москва и Киев – не скрывали, но деликатно не выпячивали этот момент. Транзит шел, несмотря на крайне негативную риторику в адрес друг друга, которая, впрочем, уж точно за последние 8 месяцев стала известна любому досконально. Взаимные обвинения в фашизме, геноциде и во всех тяжких грехах бизнесу не помешали: как говорится, паны дерутся, а у холопов чубы трещат. Более того, между российскими компаниями и Украиной продолжается нормальный финансовый расчет и за транзит нефти. Прямо по присловью: «Война войной – обед по расписанию».

По части нефти ситуация развивалась в более «лайтовом» формате. Москва, в отличие от газа, не имела принципиального доминирования в поставках нефти в Евросоюз и поэтому не потребовала перевести в рубли вслед за газовыми и нефтяные расчеты. Европа, все же зависящая от российской нефти, только спустя несколько месяцев после начала конфликта заговорила о необходимости добавить к санкциям еще и эмбарго на покупку нефти у России и в конечном счете сделала это, правда, эмбарго введено пока не стопроцентное. США представили на суд «большой семерки» компромиссный, по сути своей, вариант – установить на российскую нефть так называемый «лимит цен», с тем, чтобы экспорт нефти не давал Кремлю дополнительные финансовые ресурсы. При этом министр финансов США Джанет Йеллен предложила установить потолок цен на российскую нефть в районе $60 за баррель, с тем, чтобы поставки нефти оставались для России прибыльными, но не слишком. Даже многие российские эксперты оценили этот «потолок» как довольно комфортный для Москвы – «потолок цен» оказался почти в полтора раза выше той цены нефти, на которой строятся расчеты бюджета России.

Но при этом представители властей России с гневом отвергли вариант с «потолком цен». Понятно, что это сделано не по экономическим, а больше по идеологическим причинам: принятие «потолка цен» означало бы, что Кремль проигрывает эту партию Западу.

Все это время ОПЕК вела себя довольно нейтрально. Заявив летом о своем нежелании попытаться заместить Россию в числе основных поставщиков нефти на мировой рынок, ОПЕК, тем не менее, пошла навстречу просьбам Вашингтона и в мае увеличила лимиты на добычу нефти, а затем еще раз увеличила их в августе. В общей сложности нефтедобыча была в два приема увеличена более чем на 1 млн. баррелей в сутки.

Однако этой осенью ОПЕК приняла решение с 1 ноября 2022 года довольно радикально сократить нефтедобычу – на 2 млн. баррелей в сутки. Это вызвало поначалу почти истерику в Вашингтоне и ликование в Москве. Американские конгрессмены даже предложили сдуть пыль со старой попытки Дональда Трампа объявить ОПЕК незаконным картельным сговором. Но позже, когда выяснилось, что к подъему цен на нефть это не привело (а только к удержанию их от наметившегося было снижения), страсти улеглись. Если не считать того момента, что в Евросоюзе прорабатывают все-таки решение о полном эмбарго на поставки российской нефти в Европу.

Параллельно, и ОПЕК и Международное энергетическое агентство заявили ведущим экономическим державам, что, мол, сами виноваты: заигрались в ESG и зеленую энергетику, создали дефицит инвестиций в углеродной индустрии, вот и пожинают плоды в виде удорожания углеродного сырья. Генеральный секретарь ОПЕК Хайсам аль-Гайс заявил, что мировая нефтянка недофинансирована и что ей нужны инвестиции на сумму $12 трлн.

* * *

Подведем первую черту. По обоим направлениям – и по части нефти, и по части газа – сложился классический цугцванг. Москва, несмотря на публичные идеологические заявления, не может позволить себе остаться без покупателей нефти и газа на Западе, поэтому поставляет их даже тем, кого теперь называет не «партнерами», а «противниками». Перефразируя известную фразу Александра III можно сказать: у России два союзника – ее нефть и газ.

При этом в России муссируют тему, что Европа находится в зависимости от российской нефти и тем более газа, что их никто не сможет заменить – ни США, ни Норвегия, ни Аравия, ни Эмираты, ни Катар, ни игроки поменьше. Весной звучала, правда, версия, что США в этой шахматной партии могут пойти на гамбит – пожертвовать фигурой ради получения тактического преимущества. А именно – снять санкции с Ирана, которым более 40 лет, и заместить огромным потоком иранской нефти российскую. Однако, как я и предполагал еще весной, Вашингтон на это не пошел. Для него это было бы идеологической капитуляцией и новыми проблемами на Востоке.

В свою очередь, на Западе говорят о том, что Евросоюзу удастся изменить расклад и все-таки обойтись без российской нефти и снизить зависимость от российского газа.

И все, потирая символические ладошки, ждали приближения зимы; Москва, чтобы убедиться, что без российского сырья Европа замерзнет; Европа, чтобы показать, что у нее есть способы преодолеть этот «отопительный шантаж».

И вот ноябрь, канун зимы. Посмотрим, как же развернулась ситуация. Для начала – сравним количественные показатели с ситуацией годовой давности (взяты данные на 1 сентября каждого года).

2021 год. В месяц Россия поставляет в Европу 11,2 млрд. куб. м., Норвегия – 8,4 млрд. куб. м., Алжир – 2,1 млрд. куб. м., Азербайджан – 0,68 млрд. куб. м.

2022 год. В месяц Россия поставляет в Европу 3,3 млрд. куб. м., Норвегия – 10,4 млрд. куб. м., Алжир – 2,7 млрд. куб. м., Азербайджан – 0,95 млрд. куб. м.

То есть поставки газа из России упали более чем в 3 раза, поставки газа из Норвегии, Алжира и Азербайджана выросли примерно на 20%.

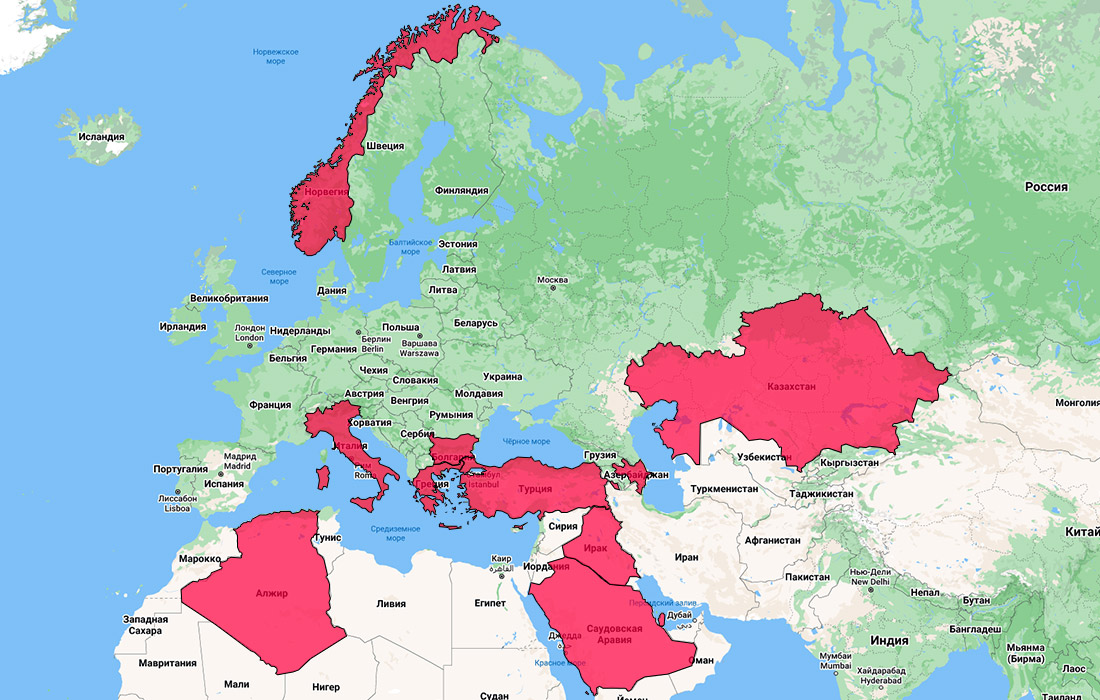

Плюс у Европы есть альтернатива – сжиженный природный газ. Его поставки в Европу из США за год увеличились втрое – с 7 млрд. куб. м. до 22 млрд. куб. м., из Алжира увеличились почти вдвое – с 6,6 млрд. куб. м. до 11,8 млрд. куб. м., из Катара – с 7,8 млрд. куб. м. до 9,6 млрд. куб. м. Плюс – активно разворачивается кипро-греческий проект поставок газа в Европу и проект по транзиту катарского газа через Турцию, после чего Катар сможет продавать Европе не только СПГ. И Азербайджан с помощью турецкого транзита заявил о возможности увеличить поставки своего газа в Европу практически в 4 раза.

Маленькая деталь: несмотря на конфликт, поставки российского СПГ в Европу за год тоже немного подросли – с 7,8 млрд. куб. м. до 9,4 млрд. куб. м.

Нехитрый арифметический подсчет показывает. Первое – Европа по-прежнему очень сильно зависит от российского газа, но США уже превосходят Россию в роли поставщика, а Норвегия и Алжир практически догнали. Из этого приходится сделать жесткий вывод: полная зависимость Европы от российского газа – это миф. И чем дольше будет тянуться противостояние, тем больше эта зависимость будет таять. Более того, рискну предположить, что нынешняя зима в этом плане станет моментом истины не только для Европы, но и для России: если Евросоюз переживет этот сезон, то однозначно сведет свою газовую зависимость от России практически к ничтожной, во всяком случае – к не имеющей глобального политического значения.

Идем далее.

2021 год. В месяц Россия поставляет в Европу 44,8 млн. баррелей, Саудовская Аравия – 14,7 млн. баррелей, Ирак – 13,5 млн. баррелей, Казахстан – 16 млн. баррелей. Причем казахстанская нефть смешивается в поставках с российской.

2022 год. Поставки нефти из России в Европу снизились до 37,8 млн. баррелей, из Саудовской Аравии выросли более чем вдвое – до 33 млн. баррелей, из Ирака выросли более чем в 2,5 раза – до 36 млн. баррелей, из Казахстана немного подросли – до 17,2 млн. баррелей. Причем Казахстан, дабы не «попасть под замес», предпринял усилия по отделению казахстанской нефти от российской и даже объявил о создании собственной марки нефти – KEBCO.

Что же касается Саудовской Аравии, которая якобы не будет вытеснять российскую нефть, то только в минувшем сентябре объем экспорта нефти из Саудовской Аравии в Европу удвоился и составил около 1 млн. баррелей в сутки.

Об этом несколько дней назад заявил Абдель Азиз бен Сальман Аль Сауд, министр энергетики Аравии и он же, «по совместительству», брат наследного принца королевства.

* * *

В сухом остатке. Итак, на сегодня Россия остается поставщиком примерно четверти потребляемой Европой нефти, но очевидно, что замещение все же возможно. Тройной рост поставок нефти из Залива показывает, что это стало реальностью даже без снятия санкций не только с Ирана, но и с Венесуэлы.

И – отдельным пунктом – отметим «бенефициаров» конфликта. Ими стали, несомненно, американские поставщики СПГ, Саудовская Аравия, Ирак, Катар, Норвегия, Алжир, Азербайджан, частично – Турция, Греция и Казахстан. С точки зрения транзитного бизнеса в проигрыше – Россия, Украина, Польша, частично страны Балтии. В выигрыше – Турция, Греция, Болгария, Италия.

Причем Турция в данном случае – как тот ласковый теленок, что у двух маток сосет. Даже не у двух, а у полдюжины «маток». Анкара попросила у Москвы существенные скидки за газ. Видимо, это плата за этакую «переупаковку» российского газа. И, как дипломатично говорят, в нынешних условиях «Москве сложно отказать» Турции в таких скидках. Переводя на русский язык: «а куда ты денешься»…

А в целом в мире, как заявило Международное энергетическое агентство, по итогам 2022 года доходы нефтегазовых компаний увеличатся вдвое и достигнут $4 трлн.

И эту сумму – «неожиданных», по формулировке исполнительного директора МЭА Фатиха Бирола, доходов – $2 трлн. – можно считать «ценой войны»…

* * *

Теперь о ценовом раскладе на данный момент – это канун зимы, «момент истины», напомню. Газ, если считать от пика, подешевел почти вдвое, цены на нефть от пика снизились на 20%, несмотря на решение ОПЕК срезать объемы добычи на 2 млн. баррелей в сутки. Так что по части цен в газовом и нефтяном спорах – пока «боевая ничья».

Проблемы для Европы. Европа вынуждена в разы переплачивать за сырье, цены на отопление взлетели в разы. Сырьевой кризис подстегивает рекордную для этого века инфляцию как в Европе, так и в США, причем если в США инфляцию сумели свести к примерно 8% в год, то в Европе она зашкаливает за 10%, в Германии достигла около 11,5%.

Проблемы для России. Кремль находится в состоянии тотального дефицита бюджета, сырьевые доходы которого резко сократились. В бюджете на 2023-2025 годы заложен дефицит в размере около 2% от ВВП страны и 10% от его расходной части. А с учетом, что более $300 млрд. российских резервов заблокировано на Западе, правительство России вынуждено распечатать «заветную кубышку» – Фонд национального благосостояния и изъять из него только на покрытие дефицита этого года около 1 трлн. рублей. Что будет с дефицитом следующего года – остается только гадать, но объем проблемы огромен. Министр финансов России Антон Силуанов заявил, что разбалансировка бюджета опаснее для экономики страны, чем санкции. А известный экономист и депутат Госдумы Михаил Делягин еще минувшим летом вообще предположил, что дыра в бюджете катастрофическая и ее реальный размер от нас скрывают.

* * *

Идея о том, что зима поставит лишенную газа Европу на колени, похоже, разлетается вдребезги. К 1 ноября стало известно, что в газовых хранилищах Европы набрано больше газа, чем Европе нужно для того, чтобы перезимовать. А недавнее снижение делает цены на газ не такими убийственными, как предполагалось.

Греция уже заявила о снижении цен на СПГ. Российские эксперты пытаются убедить публику, что это – случайная флуктуация. Говорят о том, что падение цен на газ в Европе объясняется аномально теплой осенью. Или о том, что да, на зиму Европе газа хватит, а предрекаемый дефицит ждет Евросоюз весной. Или, что вообще вся эта история закончится буквально на днях и с началом отопительного сезона цены на газ на мировом рынке вновь вырастут.

Но все это напоминает попытки выдать желаемое за действительное. Мол, супостаты все равно замерзнут – просто не сейчас, а попозже.

Глава компании «Роснефть» Игорь Сечин считает, что отказ от российского сырья может лишить Европы вплоть до десятой части ВВП. Но пока недавняя статистика по итогам 3-го квартала 2022 года показала, что ведущие экономики Евросоюза – Германия и Франция – оторвались от нулевого уровня и вместо снижения ВВП показали его пусть незначительный, но рост. Хотя расчеты Сечина тоже не стоит сбрасывать со счетов – на себестоимости европейской промышленности ситуация сказывается вполне конкретно.

А вот что стало реальностью – повышение внутренних цен на газ для российских потребителей – с 1 декабря этого года они вырастут на 8,5%. Так что – в ожидании «капитуляции» Европы – больше платить за газ будут сами россияне…

* * *

И последний штрих к картине нефтегазового гамбита 2022 года – тема «восточного транзита». «К черту Запад, мы будем продавать газ и нефть восточным друзьям!» – одна из популярных тем этого года.

Как я предполагал еще в марте, главный восточный друг – Китай – российскую нефть возьмет, но применит тот же прием, что годом ранее с российскими поставками сырой рыбы. Так и произошло. Китай сначала заявил, что не может купить дополнительные объемы российской нефти даже со скидкой, чтобы не нарушать высокие «принципы международной торговли». А потом, вывернув до хруста руки Москве, все-таки взял дополнительную российскую нефть со скидкой. И, судя по всему, со скидкой более чем впечатляющей. Формулировку «судя по всему» использую потому, что точные параметры дополнительных сырьевых соглашений частично засекречены – как с Китаем, так и с Индией.

Российские идеологи, конечно, предпочитают этого не замечать и, наоборот, громко говорить о новых перспективах старого лозунга: «Русский с китайцем – братья навек». Весной я предлагал дополнить этот древний рефрен: «Русский с китайцем – братья навек, если в два раза уменьшится чек».

Схожая история – по части поставок российского газа в Поднебесную. Но безжалостная статистика расставляет точки над «i»: на днях стало известно, что по результатам первых 9 месяцев этого года Китай вообще сократил импорт нефти и газа: нефти – на 4,3%, газа – на 9,5%.

Рискну предположить, что для Китая, как для Турции, конфликт вокруг российского сырья – повод разыграть собственную партию, без европейских цугцвангов, американских гамбитов и российских староиндийских защит…

* * *

Ноябрь, канун зимы, момент истины.

Москва не смогла поставить Европу на колени, более того, Россия явно теряет роль основного поставщика нефти и газа на западные рынки. Из плюсов – активизация пусть «дисконтной», но все же торговли сырьем на Востоке.

Но главный плюс, возможно, это начало «слезания» России с сырьевой иглы. О необходимости слезть с сырьевой иглы говорят давно. Это модно. Но так уютно и так прибыльно оставаться на этой самой игле, рассуждая о необходимости избавиться от сырьевой зависимости лишь на форумах.

Я как-то сказал, что сам по себе с сырьевой иглы никто никогда добровольно не слезает – но бывают ситуации, когда ее просто выдергивают из «мягкого места» той или иной экономики…

Вполне возможно, именно такой момент настал для экономики России. Это дискомфортно, это будет означать обеднение российской жизни, скукоживания российских экономических амбиций. Но, может быть, это шанс на появление некой экономической альтернативы развития. И, вполне возможно, это придется наблюдать нам воочию. Да, мы помним о китайском проклятии «Чтоб ты жил в эпоху перемен». Но, похоже, ход событий не оставляет выбора.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Протоколы ФРС подчеркнули отсутствие консенсуса

Федеральная резервная система обнародовала протоколы декабрьского заседания, которые продемонстрировали значительно более острые разногласия внутри руководства центрального банка США, чем могло показаться по результатам официального голосования. Решение о снижении ключевой ставки было принято с минимальным перевесом, а сама дискуссия подчеркнула, насколько непростой является текущая ситуация для ФРС, вынужденной балансировать между угрозой ослабления рынка труда и сохраняющимся инфляционным давлением.

Протоколы ФРС подчеркнули отсутствие консенсуса

Федеральная резервная система обнародовала протоколы декабрьского заседания, которые продемонстрировали значительно более острые разногласия внутри руководства центрального банка США, чем могло показаться по результатам официального голосования. Решение о снижении ключевой ставки было принято с минимальным перевесом, а сама дискуссия подчеркнула, насколько непростой является текущая ситуация для ФРС, вынужденной балансировать между угрозой ослабления рынка труда и сохраняющимся инфляционным давлением.

Валютный рынок: доллар укрепляется, инвесторы реагируют на разногласия в ФРС

Американский доллар укрепляется во вторник, инвесторы внимательно изучают протокол декабрьского заседания Федеральной резервной системы США.

Валютный рынок: доллар укрепляется, инвесторы реагируют на разногласия в ФРС

Американский доллар укрепляется во вторник, инвесторы внимательно изучают протокол декабрьского заседания Федеральной резервной системы США.

обсуждение