При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Депозиты не радуют вкладчиков.

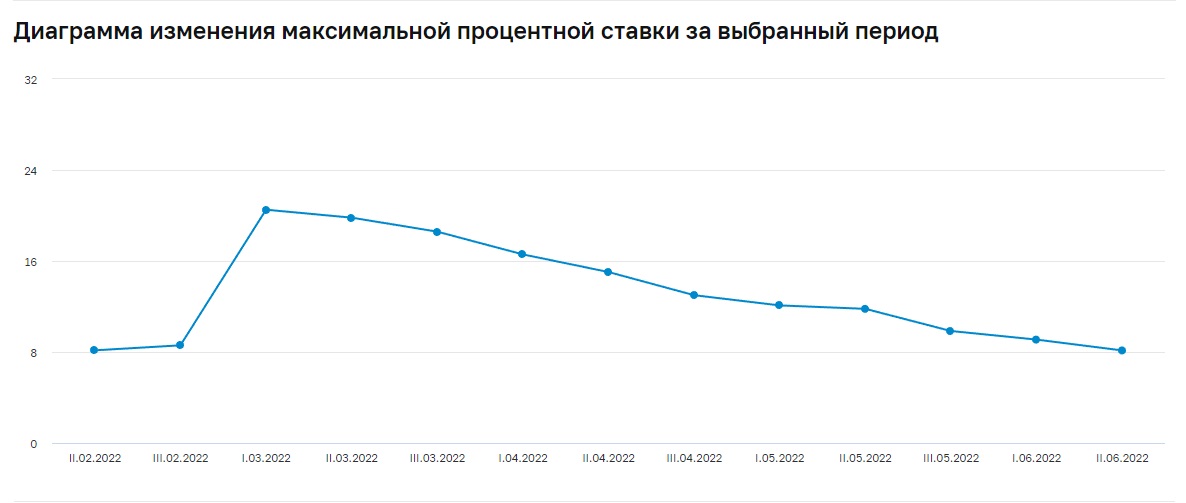

Депозиты – самый массовый финансовый инструмент для сбережений и накоплений – в последнее время стали не менее волатильными, чем биржевые активы. За март-июнь их доходность успела взлететь вывшее 20% и снизиться до 8%. Это если говорить о рублёвых вкладах. С валютными всё еще более печально: от 5-8% годовых на мартовских пиках, ставки снизились до десятых долей процента к концу июня.

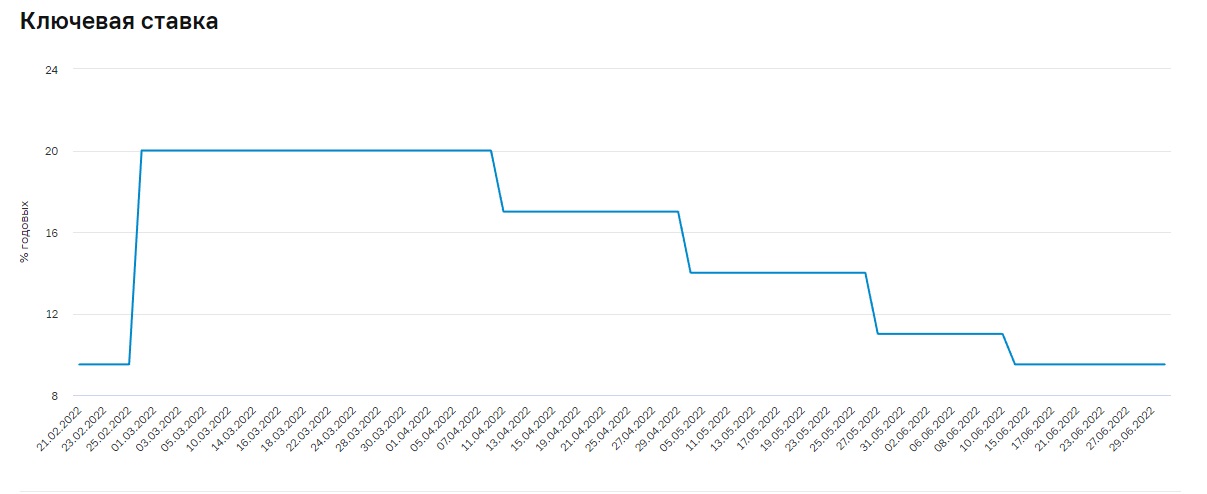

Если сопоставить эти два графика, то мы увидим абсолютно чёткую зависимость доходности депозитов от ключевой ставки Банка России, что неудивительно. В конце февраля регулятор разом повысил – если это слово подходит для более чем двукратного роста – ключевую ставку до 20%. Зачем он так поступил – понятно – на тот момент требовалось любыми мерами остановить начинающуюся панику банковских вкладчиков, которые (если их не остановить) могли бы просто «вынести» банки.

Одним только повышением «ключа» регулятор не обошелся. Как рассказывали сами банкиры (даже в крупнейших банках), кураторы из ЦБ обзванивали их, с требованием поспешить с подъемом ставок по вкладам населения до уровня ключевой ставки. То есть, установить ставки по рублевым вкладам не ниже 20% годовых, а по валютным – 5–8% годовых. В некоторых случаях одним из условий было удержание таких ставок не менее трех месяцев.

В итоге даже Сбер, у которого ставки всегда несколько ниже рынка, резко повысил максимальную доходность депозитов до 20%. При этом банки не совершили ошибки 2014 года: тогда ключевая ставка тоже была резко повышена до 17%, депозиты подорожали, но ряд банков установили высокую доходность по длинным, годовым вкладам, да еще и с возможностью их пополнения. Потом они долго и безуспешно судились с вкладчиками, получившими, по мнению банков, сверхдоходность.

Так вот, этой весной максимальные ставки по вкладам устанавливались только по очень коротким депозитам: до трёх месяцев (в исключительных случаях – до полугода). Но и этого оказалось достаточно: только в марте россияне принесли на депозиты 8,5 трлн рублей. До этого за всю историю рынка максимальный месячный приток депозитов населения не превышал 2 трлн рублей.

Свою роль сыграло и Правительство страны, которое оперативно отменило пресловутый «налог на депозиты»: НДФЛ с доходов по депозитам. С процентов по вкладам, полученных вкладчиками в 2021-2022 годах, налог взиматься не будет.

В общем, цели своей финансовые власти достигли, средства не просто не утекли, но и даже притекли в банки. И вот как раз сейчас эти «дорогие» депозиты массово заканчиваются. Однако новые условия по рублёвым вкладам, мягко говоря, не впечатляют: их доходность уже упала ниже «предоперационных» значений (около 8%), при том, что ключевая ставка вернулась на тот уровень, на котором она находилась до 28 февраля (9,5%).

И порадовать вкладчиков нечем: ЦБ будет снижать ставку и дальше, о чем заявила, например, Эльвира Навиуллина, а значит, ставки по депозитам продолжат снижение. Это тем более печально, если учесть, что даже по официальным оценкам инфляция в России к концу июня превышает 16% годовых. То есть и нынешние ставки по депозитам оказываются как минимум вдвое ниже показателей инфляции.

И, главное, с этим ничего толком не поделать. Еще один популярный инструмент для сбережений – валюта (доллары и евро) – сегодня становится токсичным активом. Сейчас Евросоюз рассматривает очередной – уже седьмой по счету – пакет санкций против России. В него, по информации от разных источников, могут войти ограничения против Национального клирингового центра (НКЦ). А это, в свою очередь, может напрямую ударить по возможности свободной конвертации валюты на бирже.

Так что девалютизация банковского сектора, всецело поддерживаемая регулятором, идет полным ходом. Банки, чтобы избавиться от валюты, вводят драконовские комиссии на обслуживание валютных счетов, отправку и даже на получение «токсичной» валюты. При этом все банки, которые объявили о введении комиссий по операциям с валютой, уточняют, что они будут применяться только к текущим счетам, а не вкладам.

Хотя в этом есть определенное лукавство: ведь срок депозита рано или поздно закончится. Причем, скорее рано, чем поздно, так как валюту в марте банки также активно привлекали на короткие дорогие вклады. А теперь представьте ситуацию: валютный депозит закончился, его сумма «упала» на текущий счет, с которого тут же радостно начали списывать комиссию – ни обналичить валюту, ни перевести её себе же в другой банк клиент не может. Остается только поменять всё на родные деревянные, да вот беда, курс будет таким, что, как говорится, «обнять и плакать». Спред – разница между курсом на бирже и тем, по которому вам продадут (если продадут) нал – может доходить до 22 рублей. То есть, если доллар стоит 52 рубля, купить его можно будет по 74.

Да, ситуация, при которой придется нести потери, чтобы вернуть собственные деньги, возникнет не во всех банках, но возникнет совершенно точно. Напомню, что при этом до 9 сентября снять с одного банковского счета можно не более 10 тыс. долларов или их эквивалента в евро.

Регулятор пообещал проверить законность этих действий банков, отметив, что они не должны ухудшать условия обслуживания уже существующих клиентов. Но надо отметить, что при этом изменение условий для новых счетов и вкладов в ЦБ в целом поддерживают – курс на девалютизацию очевиден.

Например, многих напрягла новость о том, что банки смогут вводить отрицательные ставки по валютным депозитам. Сразу подчеркну – касается это только депозитов юрлиц. По крайней мере, пока… Примечательно, что это закон с обратной силой: то есть распространится на уже открытые компаниями валютные депозиты. Буквально в двух словах о сути произошедшего: дело в том, что согласно Гражданскому Кодексу, банки не имеют права взимать плату за пользование чужими деньгами. Вы знаете, что существует даже пресловутая «ставка по вкладам до востребования», которая, хотя и стремится к нолю, но, всё же, не нулевая. Так вот, этот законопроект, хотя и не разрешает банкам вводить отрицательные ставки, но даёт им право устанавливать комиссии, превышающие начисленные проценты по валютным депозитам. Такое вот изящное решение для обхода положений ГК.

Нам с вами в этой ситуации остается рассчитывать на то, что в отношении физлиц подобной нормы не введут. Поверим законодателям?

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

обсуждение