При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Или не надо путать свою личную шерсть с государственной.

Если не про футбол, то про пенсии. Что поделать, время такое. Других инфоповодов нет. Не верите? Посмотрите в топ новостей «Яндекса». О футболе, как и проблеме повышения пенсионного возраста, высказались уже все. Даже Владимир Путин, который устами Дмитрия Пескова заявил, что не занимается пенсионной реформой. Тоже ответ, между прочим. Но, по крайней мере, президент в курсе того, что эта проблема обсуждается. Ну а на футболе он лично присутствовал.

Победы сборной России не смогли окончательно переключить внимание лишь на околофутбольную жизнь – интернет немедленно взорвался чередой «мемов», связанных с предполагаемым повышением пенсионного возраста. Вот как раз один из них и побудил меня сказать несколько слов.

Дело в том, что этот посыл – «я отчисляю много, а буду получать мало, если, вообще, доживу» - постоянно пытаются эксплуатировать противники повышения пенсионного возраста. Например, Максим Миронов, профессор бизнес школы IE Business School в Мадриде, приводит следующие расчеты:

- Возьмем среднестатистического работника, с зарплатой 41,600 в месяц и ставкой пенсионных отчислений в 22%. Предположим, что он начинает работать в 22 года, до 60 лет и откладывает эти деньги с реальной ставкой 1% годовых. …значит, к выходу на пенсию на его «пенсионном» счету в реальном выражении будет 5.07 миллионов рублей. Если выплачивать по 14,000 рублей в месяц (продолжая инвестировать остаток под 1%), то этих денег хватит на 36 лет платежей, или до 96 лет, куда больше, чем средняя продолжительность жизни в России. Если даже выплачивать пенсию по европейским стандартам - 58% от среднего заработка, или 24,130 рублей, то накоплений хватит на 19 лет, или до 79 лет.

Исходя из этих расчетов, Максим Миронов делает следующий вывод: - При существующей демографии, уплаченных взносов среднестатистического гражданина вполне достаточно, чтобы выйти на пенсию в 60 лет, причем получать намного бóльшие выплаты, чем ему сейчас выдает российское государство.

С похожими выкладками к своим читателям обращается и Алексей Навальный, также упирающий на то, что среднестатистический россиянин заплатит в Пенсионный фонд отчислений гораздо больше, чем получит из него потом в виде пенсии.

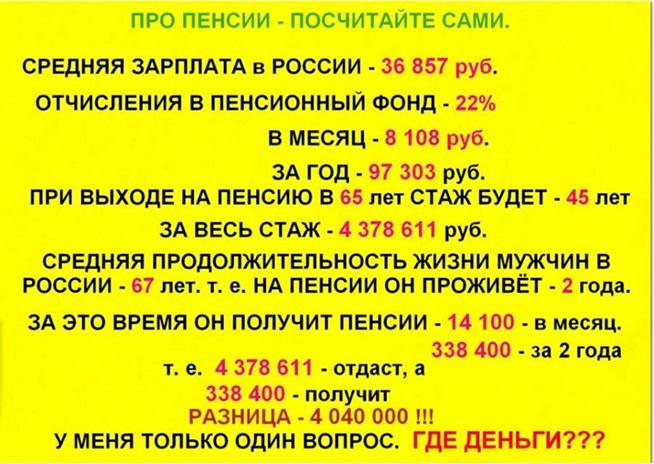

По Рунету немедленно начала гулять вот такая инфографика (простите за цветовую гамму) с сакраментальным вопросом в конце:

Вариантов ответа на него я видел много: от яхт, самолетов и девушек модельной внешности и очевидно «пониженной социальной ответственности» до стадионов Олимпиады-2014 и Чемпионата мира-2018. Но есть один совсем простой ответ: все эти деньги пошли на выплаты нынешним пенсионерам.

Нет, я не буду спорить, более эффективное расходование государственных средств, отсутствие коррупционной составляющей, снижение затрат на администрирование (бюджет ПФР на этот год запланирован в размере 117 млрд рублей), отсутствие «строек века» и так далее, действительно, позволило бы если не навсегда забыть о проблеме повышения пенсионного возраста, то, хотя бы, отложить её на несколько лет. Но хочу подчеркнуть, что во все приведенных выше расчетах есть одна существенная ошибка – в них речь ведется о нынешних отчислениях с зарплаты (в размере 22%), как о деньгах, который каждый работающий откладывает себе на пенсию. Нет. Это не так. Все эти деньги сразу же направляются на выплату пенсий. А также различных пособий, материнского капитала и так далее. Это особенность солидарной пенсионной системы – ответственность (социальная и финансовая) одного поколения перед другим. На отчисления работающих содержатся нетрудоспособные люди. Сегодня в России на 1 пенсионера приходится 1,83 работающих. Условно, один работающий сегодня содержит 0,5 пенсионеров. Именно сокращение (за счет демографических факторов) этой пропорции и привело к необходимости повышения пенсионного возраста.

Но вернусь к солидарности и расчетам. Вольно или невольно, но их авторы пытаются «скрестить ужа и ежа» – представить нынешнюю солидарную пенсионную систему, как страховую, в которой, действительно, отчисления накапливаются и затем выплачиваются в виде ренты, при выходе человека на пенсию. У нас же пытались сделать некий суррогат – двухкомпонентную систему – все же помнят про накопительный компонент пенсии? – но не вышло. Кстати, в итоге ведь, ввели балльную систему – как раз для того, чтобы лишний раз подчеркнуть, что текущие отчисления – не «живые» деньги.

Поэтому, когда в очередной раз захочется покритиковать грядущую пенсионную реформу, давайте критиковать за дело: за то, что ей – реформой – не занимается президент страны, за то, что она – реформа – уже пятая за последние несколько лет, за то, что реальные деньги (средства пенсионных накоплений) «временно заморожены», а, по факту, национализированы… И так далее.

Но не путайте свои личные деньги, на которые вы сможете (надеюсь) прожить на пенсии, с теми средствами, которые сегодня сыпятся в «общий котел» Пенсионного фонда.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

обсуждение