При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Внимание на облигации.

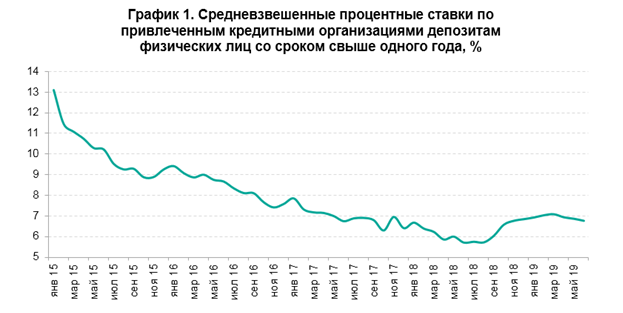

Номинальные ставки по банковским вкладам в России падают уже с 2015 года. В 2019 году ставки по депозитам снизились из-за смягчения денежно-кредитной политики ЦБ РФ на фоне существенного замедления темпов инфляции. С июня по сентябрь регулятор уменьшил ключевую ставку уже трижды и не исключает ее дальнейшего снижения до конца текущего года. Такая ситуация делает российский фондовый рынок очень привлекательным, потому что по сравнению с депозитами он позволяет получить более высокую доходность.

В августе индекс потребительских цен в России снизился на 0,24% м/м, поскольку произошло сезонное снижение цен на плодоовощную продукцию. Месячная дефляция была зафиксирована впервые с сентября 2017 года. В годовом выражении рост потребительских цен в августе замедлился до 4,3% после 4,6% в июле. В данный момент инфляция находится на уровне декабря 2018 года, т.е. эффект от повышения НДС с 18% до 20% с 1 января 2019 года исчерпал себя. В конце августа Минэкономразвития понизил прогноз по инфляции на конец 2019 года с 4,3% до 3,8%.

Замедление темпов роста цен в экономике, снижение покупательской способности населения, ослабление рубля, невысокие темпы экономического роста – все это факторы, на которые Центробанк обращает особое внимание, принимая решение по ключевой ставке. В настоящий момент ключевая ставка составляет 7% годовых. При этом ЦБ оценивает нейтральный для экономики уровень реальной ставки (разница между номинальной ставкой и уровнем инфляции) в 2-3%. Т.е., если инфляция к концу года опустится ниже 4%, смягчение монетарных условий продолжится до конца года и, возможно, в I полугодии 2020 года. Естественно, это повлечет за собой дальнейшее снижение ставок по банковским вкладам.

Источник: ЦБ РФ, расчет QBF

На фондовом рынке есть свой аналог процентов по депозитам – это купонные выплаты держателям облигаций или дивидендные выплаты владельцам акций. Размер дивидендов определяется компаниями самостоятельно с учетом ограничений или минимальных требований (в зависимости от дивидендной политики). При этом дополнительный доход по бумагам также обеспечивается ростом курса акций и стоимости облигаций.

Российский фондовый рынок лидирует по дивидендной доходности среди всех мировых рынков: на данный момент она составляет около 7% годовых и уже превышает ставки по банковским вкладам для физических лиц со сроком более одного года. При этом на рост дивидендной доходности влияют такие факторы как: улучшение финансовых результатов компаний, ожидаемое или уже произошедшее обновление дивидендной политики, повышение коэффициента дивидендных выплат компаний с государственным участием до 50% чистой прибыли. Кроме того, российский фондовый рынок остается одним из самых недооцененных в мире: фундаментальная оценка по мультипликатору Р/Е составляет лишь 5,5х. Никакой другой рынок в мире не дает такое сочетание высокой доходности и потенциала для роста акций.

В условиях снижения ключевой ставки ЦБ приобрести облигации также становится более выгодно – за счет ожидаемого роста их цены. Привлекательны облигации с высокими купонными выплатами ранних выпусков: дело в том, что ставка купона новых выпусков имеет тенденцию к снижению, поскольку следует за динамикой ключевой ставки ЦБ РФ.

Растущий интерес к российскому фондовому рынку подтверждается статистикой. За последние 5 лет число физических лиц-участников финансового рынка РФ увеличилось более чем в 2 раза и в 2019 году превысило 2 млн чел. По состоянию на 27 августа 2019 года, количество открытых ИИС достигло 1 млн. С начала 2016 года объем торгов на фондовой секции биржи возрос в 2 раза, а на рынке акций – на 25%.

Пока темпы роста глобальной экономики замедляются, доллар слабеет, а интерес к американским казначейским облигациям проходит, инвесторы все больше смотрят на развивающиеся рынки, и российский здесь – не исключение. Ожидается, что благоприятная внутренняя и внешняя конъюнктура поспособствует росту российского фондового рынка во II полугодии 2019 года. Так, свое положительное влияние окажут низкая фундаментальная оценка, высокая дивидендная доходность, вероятное уменьшение санкционного и геополитического давления и смягчение денежно-кредитной политики ЦБ РФ.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Протоколы ФРС подчеркнули отсутствие консенсуса

Федеральная резервная система обнародовала протоколы декабрьского заседания, которые продемонстрировали значительно более острые разногласия внутри руководства центрального банка США, чем могло показаться по результатам официального голосования. Решение о снижении ключевой ставки было принято с минимальным перевесом, а сама дискуссия подчеркнула, насколько непростой является текущая ситуация для ФРС, вынужденной балансировать между угрозой ослабления рынка труда и сохраняющимся инфляционным давлением.

Протоколы ФРС подчеркнули отсутствие консенсуса

Федеральная резервная система обнародовала протоколы декабрьского заседания, которые продемонстрировали значительно более острые разногласия внутри руководства центрального банка США, чем могло показаться по результатам официального голосования. Решение о снижении ключевой ставки было принято с минимальным перевесом, а сама дискуссия подчеркнула, насколько непростой является текущая ситуация для ФРС, вынужденной балансировать между угрозой ослабления рынка труда и сохраняющимся инфляционным давлением.

Валютный рынок: доллар укрепляется, инвесторы реагируют на разногласия в ФРС

Американский доллар укрепляется во вторник, инвесторы внимательно изучают протокол декабрьского заседания Федеральной резервной системы США.

Валютный рынок: доллар укрепляется, инвесторы реагируют на разногласия в ФРС

Американский доллар укрепляется во вторник, инвесторы внимательно изучают протокол декабрьского заседания Федеральной резервной системы США.

обсуждение