При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Перспективы самых дорогих акций из числа «голубых фишек».

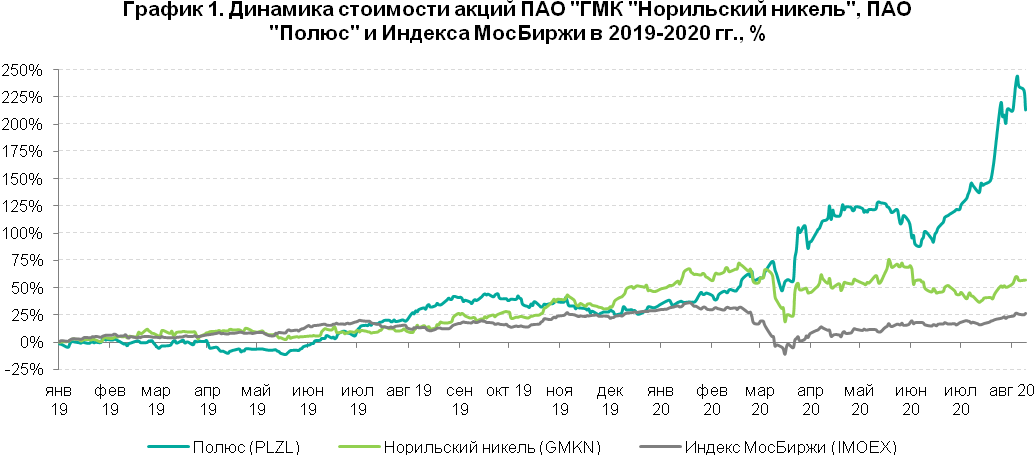

Среди российских акций, которые благополучно пережили кризисный период, спровоцированный пандемией covid-19, и демонстрируют положительную динамику с начала 2020 года, отдельно стоит выделить бумаги «Норильского никеля» и «Полюса». В настоящий момент данные акции являются самыми дорогими в рублевом исчислении среди «голубых фишек» на российском фондовом рынке. С начала 2019 года акции «Норильского никеля» прибавили более 50%, а акции «Полюса» за тот же период взлетели более чем на 250%. Обе бумаги в 2020 году переписали исторические максимумы, в связи с чем их дальнейший рост ставится под сомнение. С удорожанием акций все меньше индивидуальных инвесторов с небольшим стартовым капиталом могут позволить купить «Полюс» и «Норильский никель» себе в портфель, руководствуясь риск-менеджментом. Возможен ли сплит в акциях?

В течение 2019 года динамика акций «Полюса» и «Норильского никеля» была сравнима с динамикой Индекса МосБиржи: акции демонстрировали доходность чуть выше среднерыночной. Однако с начала 2020 года разрыв между акциями и Индексом начал увеличиваться. Драйверами роста акций обеих компаний стали: повышение мировых рыночных цен и спроса на драгоценные и цветные металлы, ослабление рубля, дивидендные выплаты, прозрачность и эффективность бизнеса. В дополнение к вышесказанному, резкий рост акций «Полюса» объясняется неопределенностью на мировых фондовых рынках, началом глобальной рецессии, бегством в защитные активы и нулевыми ставками в США. Еще в начале 2020 года бумаги «Полюса» стоили 7000-8000 руб. за акцию, а в начале августа они превысили отметку в 18000 руб. за акцию. Если опережающая динамика в акциях «Полюса» по сравнению с акциями «Норильского никеля» сохранится, то уже к концу текущего года бумаги золотодобытчика могут стоить дороже бумаг «Норникеля».

Источник: Investing.com, расчет QBF (по состоянию на 10 августа 2020 года)

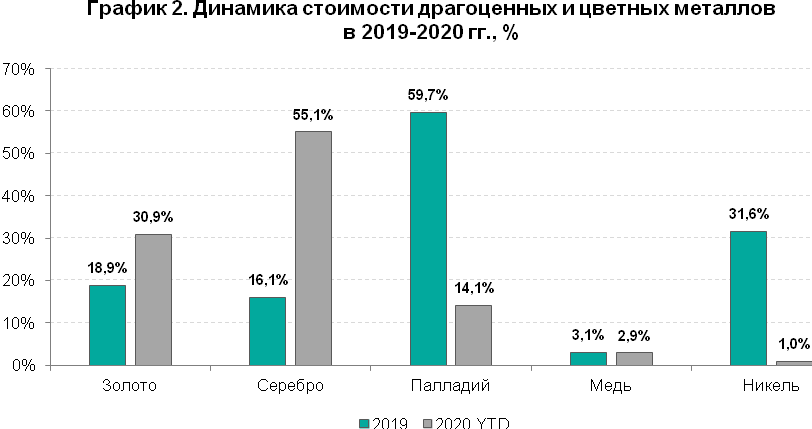

В 2019 году высокой положительной динамикой отличились палладий и никель, продемонстрировав рост на 57,9% и 31,6% соответственно. Никель активно используется в производстве аккумуляторов для электрокаров, а палладий – в производстве катализаторов для бензиновых двигателей. Востребованность данных металлов и их дефицит на мировом рынке в 2019 году оказали значительную поддержку акциям «Норильского никеля». Однако в 2020 году на фоне временного закрытия экономик и приостановки промышленных производств спрос на используемые в промышленности цветные металлы оказался слабым. Цены на медь и никель с начала текущего года увеличились лишь на 2,9% и 1% соответственно. Однако стоимость золота и серебра с начала 2020 года, наоборот, заметно возросла благодаря росту привлекательности защитных активов на фоне ухудшения глобальной экономической конъюнктуры. Сыграло свою роль и ослабление рубля. С начала текущего года курс доллара увеличился на 18,3% до 73,25 руб., а в марте он даже поднимался до уровня 80 руб.

Источник: Investing.com, расчет QBF (по состоянию на 10 августа 2020 года)

Несмотря на сильный рост акций в последнее время, компании «Полюс» и «Норильский никель» остаются фундаментально привлекательными для инвестиций. Рост доходов, умеренные капитальные затраты, невысокая долговая нагрузка, высокая рентабельность бизнеса – все это говорит в пользу стабильного финансового положения, устойчивой бизнес-модели и эффективного управления. По мультипликаторам компании выглядят переоцененными на фоне других отечественных эмитентов. На текущий момент для «Полюса» соотношение Р/Е составляет 21,4х, а для «Норильского никеля» – 18,0х. Мультипликатор P/S оценивается для компаний на уровне 8,9х и 3,6х соответственно. При этом, по оценке агентства StarCapital, на 31 июля текущего года для российского фондового рынка в целом коэффициент Р/Е составил 8,1х, а коэффициент P/S – 0,8х. Говоря о дивидендной доходности, в базовом сценарии доходность акций «Норильского никеля» в следующие 12 месяцев составит 8,9% годовых в текущих котировках, что существенно выше средней дивидендной доходности на российском рынке. Ожидаемая дивидендная доходность акций «Полюса» составляет лишь 2,9% годовых в текущих котировках.

Таблица 1. Фундаментальные показатели ПАО «ГМК «Норильский никель» и ПАО «Полюс»

|

Показатель |

ПАО «ГМК «Норильский никель» |

ПАО «Полюс» |

|---|---|---|

|

Выручка (LTM), млрд руб. |

928,6 |

267,5 |

|

EBITDA (LTM), млрд руб. |

394,3 |

180,5 |

|

Чистая прибыль (LTM), млрд руб. |

182,8 |

112,1 |

|

CAPEX (LTM), млрд руб. |

86,1 |

56,5 |

|

Чистый долг, млрд руб. |

491,3 |

208,5 |

|

Капитализация, трлн руб. |

3,3 |

2,4 |

|

Р/Е |

18,0х |

21,4х |

|

P/S |

3,6х |

8,9х |

|

EV/EBITDA |

9,6х |

14,5х |

|

ND/EBITDA |

1,3х |

1,2х |

|

Рентабельность по чистой прибыли |

19,7% |

41,9% |

|

Рентабельность по EBITDA |

42,5% |

67,5% |

|

Ожидаемая дивидендная доходность в следующие 12 месяцев |

8,9% |

2,9% |

Источник: Investing.com, данные компаний, расчет QBF (по состоянию на 10 августа 2020 года)

LTM (last 12 months) – совокупный показатель за последние 12 месяцев

По различным оценкам, акции «Норильского никеля» и «Полюса» имеют потенциал роста от 10% до 30% в среднесрочной перспективе. Бумаги имеют ряд весомых факторов для роста, но в то же время могут быть подвержены определенным рискам. «Норильский никель» выиграет от завершения пандемии, тогда как «Полюс», наоборот, окажется бенефициаром в случае сохранения неопределенности и ухудшения глобальной ситуации.

Таблица 2. Факторы, оказывающие влияние на результаты ПАО «ГМК «Норильский никель» и ПАО «Полюс»

|

|

ПАО «ГМК «Норильский никель» |

ПАО «Полюс» |

|---|---|---|

|

Позитивные факторы |

1. Восстановление деловой активности в мире и рост спроса на цветные металлы со стороны промышленности 2. Сохранение дефицита палладия и никеля 3. Сохранение высоких дивидендных выплат |

1. Сохранение нулевых ставок в США и неопределенности на мировых фондовых рынках 2. Глобальный risk-off, высокий спрос на защитные активы 3. Повышение уровня дивидендных выплат и дивдоходности |

|

Негативные факторы |

1.Подтверждение размера ущерба от экологической катастрофы и необходимость снизить дивиденды 2. Медленное восстановление мировой экономики 3. Вторая волна коронавируса |

1. Появление действующих вакцин от коронавируса и окончание пандемии 2. Снижение спроса на золото со стороны промышленности и Центробанков 3. Сохранение низких дивидендов |

Источник: расчет QBF

С конца марта текущего года, когда российский рынок перешел к росту после болезненной коррекции, на Московской бирже появилось большое количество новых инвесторов, в том числе тех, кто ранее не имел опыта работы на фондовом рынке. Наиболее популярными инструментами среди новичков стали акции, которые демонстрировали наилучшую динамику, в том числе бумаги «Полюса» и «Норильского Никеля». Несмотря на их высокую стоимость, снижение объемов торгов в данных акциях пока не наблюдается. Тем не менее для инвесторов с небольшим стартовым капиталом (до 500 тыс. руб.) покупка дорогостоящих акций затруднительна, иначе это будет противоречить правилам риск-менеджмента портфеля.

Для увеличения популярности своих акций и привлечения большего количества розничных инвесторов компании могут проводить процедуру сплит. Если на зарубежных рынках сплит акций встречается достаточно часто, то на российском рынке такой механизм не пользуется популярностью. Сплит представляет собой дробление акций компании с целью увеличения количества акций в обращении и снижения цены одной акции, при этом капитализация эмитента остается неизменной. В течение последних 2-х недель о проведении сплита объявили компании Apple и Tesla, акции которых торгуются на исторических максимумах. Ежегодно на фондовых биржах США проводится более 100 сплитов. При этом в России за последние 20 лет процедуру сплит проводили лишь 18 эмитентов, среди которых «Северсталь», «Акрон», «НОВАТЭК», «Сбербанк», «АФК Система», «АЛРОСА», «ФосАгро», «Интер РАО». По нашему мнению, сплит акций «Норильского никеля» и «Полюса» мог бы способствовать новому витку роста стоимости бумаг в дополнение к тому, что они и так входят в число «голубых фишек» и являются высоколиквидными. Однако вероятность того, что это произойдет, достаточно мала.

Фондовые индексы США: Dow и S&P — новые максимумы на старте рождественского ралли

Основные фондовые индексы США выросли в предрождественской сессии на фоне низкой активности: рост стал пятым подряд, а Dow Jones Industrial и S&P 500 завершили торги на рекордных уровнях.

Фондовые индексы США: Dow и S&P — новые максимумы на старте рождественского ралли

Основные фондовые индексы США выросли в предрождественской сессии на фоне низкой активности: рост стал пятым подряд, а Dow Jones Industrial и S&P 500 завершили торги на рекордных уровнях.

Валютный рынок: доллар переживает худший год с 2017-го, иена под пристальным вниманием

Американская валюта в среду оказалась под давлением и движется к крупнейшему годовому падению с 2017 года. Инвесторы закладывают дальнейшее снижение ставок Федеральной резервной системы в 2026 году, тогда как большинство других центробанков уже завершили цикл смягчения.

Валютный рынок: доллар переживает худший год с 2017-го, иена под пристальным вниманием

Американская валюта в среду оказалась под давлением и движется к крупнейшему годовому падению с 2017 года. Инвесторы закладывают дальнейшее снижение ставок Федеральной резервной системы в 2026 году, тогда как большинство других центробанков уже завершили цикл смягчения.

Нефть снижается после серии роста, оставаясь на пути к самому резкому годовому падению с 2020 года

Цены на нефть в среду немного откатились после пяти сессий подъёма, поддержанного сильными данными по экономике США и рисками перебоев поставок из Венесуэлы и России. При этом котировки остаются на пути к самому резкому годовому падению с 2020 года.

Нефть снижается после серии роста, оставаясь на пути к самому резкому годовому падению с 2020 года

Цены на нефть в среду немного откатились после пяти сессий подъёма, поддержанного сильными данными по экономике США и рисками перебоев поставок из Венесуэлы и России. При этом котировки остаются на пути к самому резкому годовому падению с 2020 года.

обсуждение