При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Во вторник, 15 марта, мировые фондовые рынки торгуются под влиянием негативного внешнего фона. Назревшая коррекция в нефти, вспышка заболеваемости COVID-19 в Китае, предстоящее заседание ФРС США и сохраняющаяся неопределенность на геополитической арене оказывают давление на рынки. В понедельник торги в США открылись на положительной территории, однако к концу торговой сессии растеряли весь рост. Индекс Nasdaq Composite просел на 2,0%, индекс S&P 500 скорректировался на 0,7%, индексу DJIA удалось закрыться в нуле.

Сегодня стартует двухдневное заседание ФРС США, по завершении которого будет объявлено решение Совета управляющих по базовой процентной ставке. Для многих, вероятно, заседание станет кульминацией всех тех событий, прогнозов и ожиданий, которые господствовали на рынке с начала 2022 года. Если ранее рынок готов был принять идею о повышении ставки сразу на 50 базисных пунктов, то теперь наиболее вероятным сценарием является повышение на 25 базисных пунктов, с учетом событий, разворачивающихся на Украине, и сопряженных с ними рисками для глобальной экономики. Если риторика Джерома Пауэлла окажется довольно ястребиной, коррекция на американском фондовом рынке может только усилиться.

Китай переживает новую сильную вспышку COVID-19. Ежедневное число новых случаев заболевания в стране уже достигло 5 тыс., еще больше случаев фиксируется в Гонконге. Введение ограничительных мер негативно отразится на темпах экономического роста Поднебесной и может также иметь и глобальные последствия. В частности, могут усугубиться дефицит чипов и перебои в цепочках поставок. В этой связи Morgan Stanley понизили прогноз по темпам роста ВВП Китая во 2-м квартале текущего года до нуля.

Нефтяные котировки во вторник корректируются более чем на 5% после обвала на 7% днем ранее. Предшествующее коррекции ралли в «черном золоте» было вызвано опасениями, что многие страны могут отказаться от российской нефти, но этого не произошло. Таким образом, цены на нефть возвращаются к своим справедливым уровням. Нефть марки Brent в первой половине дня торгуется вблизи $100 за баррель.

Вторник будет насыщенным на публикации макроэкономической статистики. В КНР выйдут данные по промышленному производству, розничным продажам и прямым инвестициям. В Великобритании будут опубликованы данные по рынку труда, а в еврозоне – по промышленному производству. В Соединенных Штатах стоит обратить внимание на индекс цен производителей, индекс деловой активности в промышленном секторе от ФРБ Нью-Йорка и данные по запасам нефти от API.

Из корпоративных отчетов на текущей неделе интерес представляют Accenture (17.03), FedEx (17.03), Dollar General (17.03), Lennar (16.03), Endeavor (16.03) и GameStop (17.03).

По состоянию на 11:40 МСК европейский индекс STOXX 600 на открытии торгов снижается на 1,8% до 428,66 пункта. Гонконгский индекс Hang Seng по итогам торгов обвалился на 5,6% до 18 448,00 пункта, а китайский индекс CSI 300 просел на 4,6% до 3 983,81 пункта. Фьючерс на индекс S&P 500 с утра торгуется в минусе на 0,4%, доходность 10-летних трежерис уменьшается на 5 базисных пунктов до 2,091% в преддверии повышения базовой процентной ставки ФРС США.

Гонконгский индекс Hans Seng второй день подряд демонстрирует резко негативную динамику на фоне роста заболеваемости COVID-19. Для китайских эмитентов ситуация усугубляется опасениями относительно делистинга китайских акций на американских площадках. По итогам торговой сессии заметно хуже рынка выглядят технологические компании, многие из них торгуются вблизи локальных/глобальных минимумов: Ping An (-12,6%), Meituan (-5,9%), NetEase (-7,7%), Tencent Holdings (-10,2%), Xiaomi (-7,9%), Alibaba Group Holding (-11,9%), BYD (-6,8%), JD.com (-10,1%).

Торговая сессия в Европе стартовала на отрицательной территории. Немецкий индекс DAX 30 снижается на 2,0%, французский индекс CAC 40 проседает на 2,1%, а британский индекс FTSE 100 корректируется на 1,5%. Из индекса DAX 30 в плюсе торгуются Deutsche Borse (+0,3%) и Qiagen (+0,1%), остальные бумаги демонстрируют снижение. Из индекса FTSE 100 наибольший рост фиксируют Severn Trent (+1,2%), Pearson (+1,2%) и Pennon (+1,0%), а в лидерах падения значатся Prudential (-5,0%), Standard Chartered (-5,2%), Glencore (-3,9%) и Rio Tinto (-3,8%).

Техническая картина

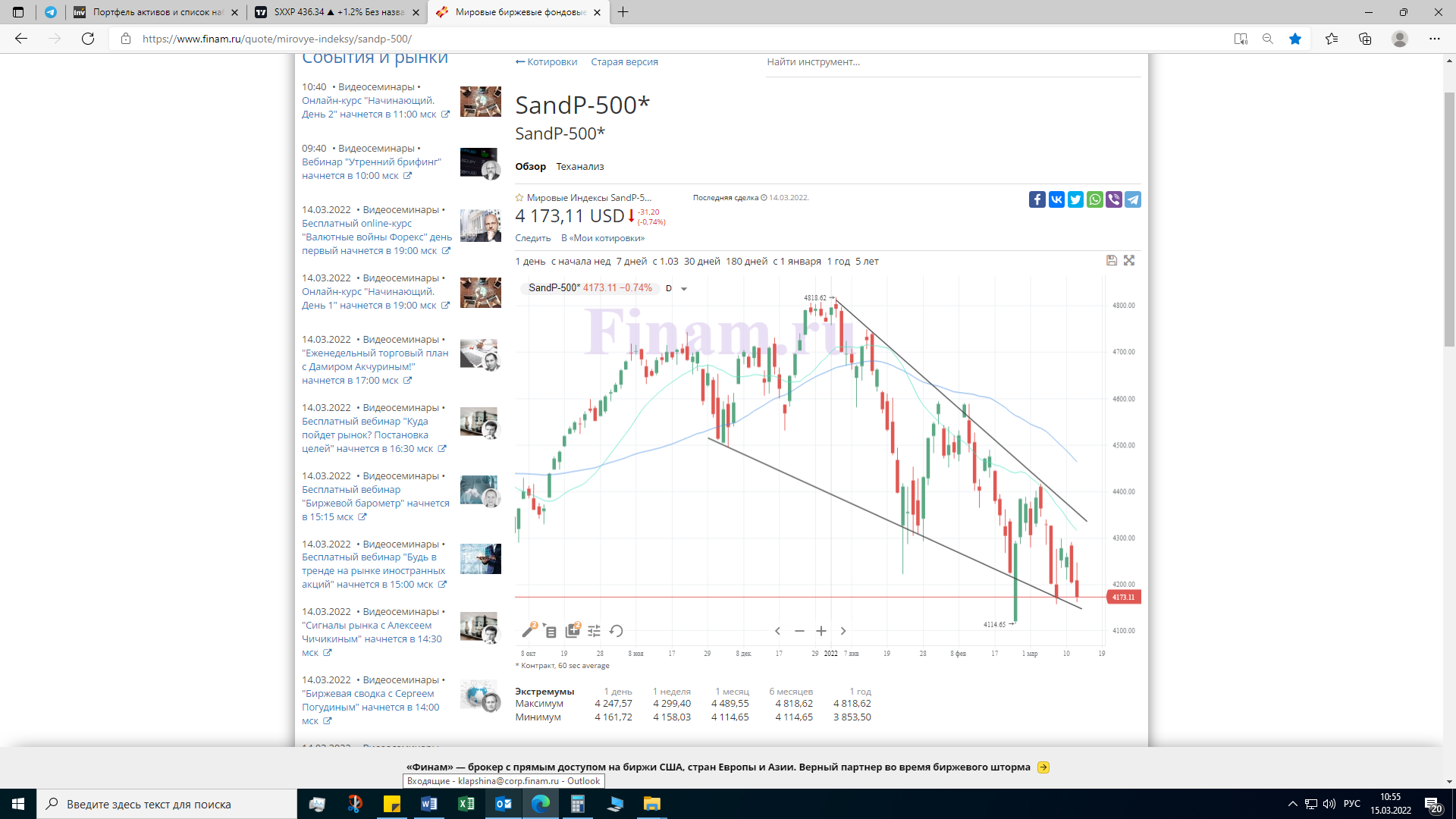

Индекс S&P 500. На дневном графике индекс S&P 500 формирует фигуру нисходящий клин. Если индекс в ближайшие 1-2 дня пробьет нижнюю границу, то не исключаем дальнейшего снижения ниже 4100 пунктов. Если же индексу удастся отскочить от нижней границы, то можно ожидать движения к уровню 4300 пунктов.

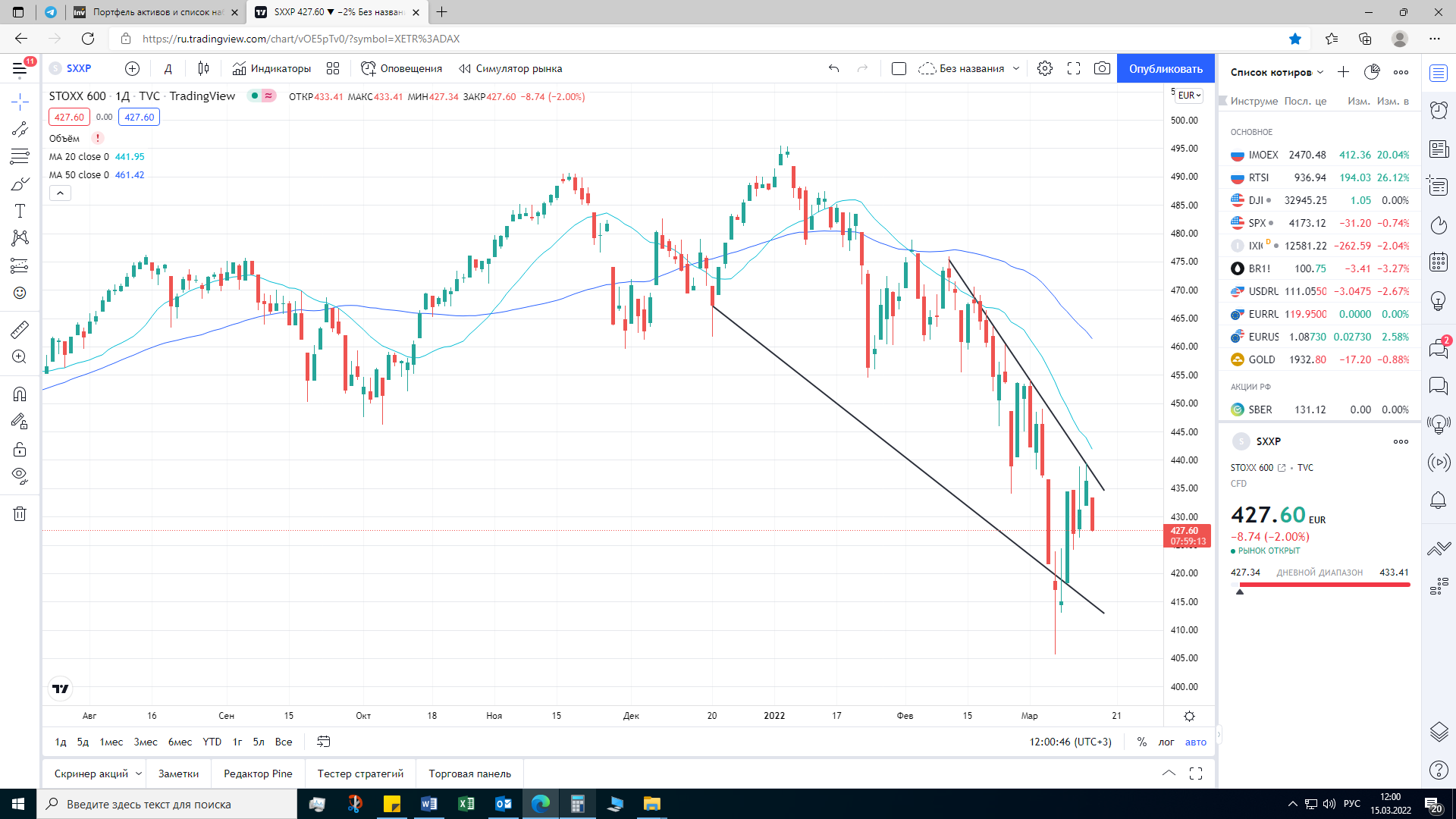

Индекс STOXX 600. На дневном графике индекс STOXX 600 отскочил от верхней границы торгового коридора – нисходящего клина. В ближайшие дни снижение индекса, вероятно, продолжится.

Индекс CSI 300. В ходе сегодняшней торговой сессии индекс CSI 300 пробил нижнюю границу торгового коридора – нисходящего клина. На текущий момент индекс торгуется на минимуме с июня 2020 года. В отсутствие уровней поддержки не исключаем дальнейшего снижения индекса.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение