При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

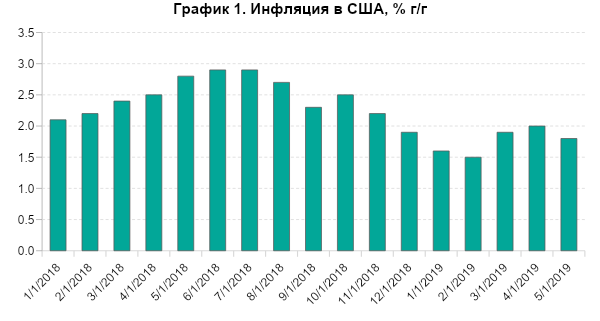

К предстоящему заседанию ФРС.

В среду, 19 июня, состоится заседание ФРС США, на котором комитет по финансовым рынкам будет принимать решение по базовой процентной ставке. С начала года глава ФРС Джером Пауэлл и представители ФРБ не единожды заявляли, что снижение диапазона ставки является весьма вероятным с учетом сложившейся макроэкономической ситуации: инфляция, промышленное производство и экономический рост замедляются; все больше ощущается негативное влияние торгового конфликта США и КНР на американскую экономику; рынок труда хоть и остается исторически сильным, но проявляет первые отдаленные признаки ослабления. Тем не менее, в настоящий момент ФРС неплохо удается поддерживать рынок одними лишь обещаниями и призывами проявлять терпение в вопросе изменения ставки, акцентируя внимание на том, что действовать нужно «подходящим образом». По мнению членов FOMC, несвоевременное снижение или повышение базовой процентной ставки может привести к одинаково нежелательным последствиям для фондового рынка и американской экономики.

На фоне ослабления производственного сектора и уменьшения количества промышленных заказов, вызванных, в первую очередь, затянувшимися торговыми противоречиями между США и Китаем, в американской экономике наблюдается замедление роста цен на импортные товары и индекса цен производителей. В свою очередь, это приводит к снижению темпов роста потребительских цен. В мае месячная инфляция замедлилась до 0,1% м/м после 0,3% м/м в апреле и 0,4% м/м в марте. В годовом выражении в мае инфляция составила 1,8%. Несмотря на то, что показатель остается в пределах целевого уровня ФРС, долгосрочные инфляционные ожиданиях американских граждан в июне опустились до исторического минимума в 2,2% годовых. Отчасти причиной этому также стали снижение оптимизма среди участников рынка, падение уровня доверия потребителей к экономике, а также снижение прогнозов по темпам роста ВВП США в будущем. В частности, Goldman Sachs понизил прогноз по темпам роста американской экономики во II квартале 2019 года с 1,3% до 1,1% годовых в связи с усилением торговых противоречий, а рейтинговое агентство Moody's понизило прогноз по ВВП США в 2019 году с 2,5% до 2,3% годовых.

Источник: US Inflation Calculator, расчет QBF

Рынок труда США демонстрирует рекордные показатели: производительность труда и занятость продолжают расти, безработица сохраняется на исторических минимумах. Количество первичных обращений по безработице остается ниже критической отметки 300 тыс., хотя и увеличивается третью неделю подряд. В мае численность занятых в несельскохозяйственном секторе экономики увеличилась на 75 тыс. человек, тогда как месяцем ранее занятость выросла на 224 тыс. Рынок труда – один из ключевых индикаторов, на динамику которых ориентируется FOMC при принятии решения по ставке. Смешанная статистика по рынку труда может стать лишь отдаленным сигналом для беспокойства ФРС.

С другой стороны, состояние фондового рынка США отнюдь не лучшее. Индекс S&P 500 после достижения исторического максимума выше 2900 пунктов скорректировался ниже 2750 пунктов, не имея достаточной поддержки к быстрому и сильному росту. О достижении верхних пределов может свидетельствовать и динамика доходностей казначейских облигаций США. В конце марта кривая доходностей предпринимала попытку к инверсии, которая зачастую расценивается как признак приближающейся рецессии в экономике. Инверсия наблюдается и сейчас, в связи с чем консерваторы активно призывают Федрезерв к снижению процентной ставки.

Источник: US Department of the Treasury, расчет QBF

Таким образом, в реальном и финансовом секторе США наблюдаются разнонаправленные тенденции. Федрезерв, можно так сказать, находится «между двух огней», и приходится выбирать, на что ориентироваться в большей степени и в первую очередь: на макроэкономическую статистику или на состояние фондового рынка. С учетом этого, регулятор предпочитает занимать выжидательную позицию, проявляя терпение и наблюдая за ситуацией. В ходе своего выступления 4 июня глава ФРС Джером Пауэлл отметил, что регулятор будет тщательно оценивать риски, связанные с торговым спором и другими глобальными событиями, и предпринимать соответствующие действия для поддержания роста экономики, рынка труда и сохранения инфляции вблизи целевого уровня 2% годовых.

Мы ожидаем, что на предстоящем заседании в среду ФРС США сохранит базовую процентную ставку без изменений в диапазоне 2,25-2,5% годовых. В таком случае, вероятность снижения ставки на следующем заседании в июле составит около 80%. В ходе пресс-конференции Пауэлл, вероятно, обозначит готовность регулятора к снижению базовой процентной ставки в будущем и отметит чувствительность американской экономики к изменению ставки. Между тем, рынок закладывает уже 2 снижения ставки в текущем году: в июле и в декабре. Однако, по нашему мнению, одного снижения может быть достаточно, чтобы простимулировать дальнейший рост, но избежать чрезмерного увеличения рынка корпоративного долга и потребительского кредитования. Мы также полагаем, что прогнозы Федрезерва по темпам роста ВВП и инфляции на 2019-2021 гг. могут быть незначительно пересмотрены как в сторону увеличения, так и уменьшения.

Фондовые индексы США завершают торги в плюсе, но ниже внутридневных максимумов

Основные фондовые индексы США в последний час торгов четверга демонстрируют рост, но остаются ниже внутридневных максимумов. Поддержку рынку оказывают ноябрьский отчет по инфляции, превзошедший ожидания, а также сильная квартальная отчётность Micron Technology (MU).

Фондовые индексы США завершают торги в плюсе, но ниже внутридневных максимумов

Основные фондовые индексы США в последний час торгов четверга демонстрируют рост, но остаются ниже внутридневных максимумов. Поддержку рынку оказывают ноябрьский отчет по инфляции, превзошедший ожидания, а также сильная квартальная отчётность Micron Technology (MU).

Валютный обзор: доллар колеблется после данных по инфляции, фунт, евро и иена под влиянием решений центробанков

Американский доллар демонстрирует лишь незначительные изменения против основных валют в четверг после выхода данных о росте инфляции в США ниже ожиданий, тогда как фунт укрепляется на фоне разделённого решения Банка Англии о снижении ставок.

Валютный обзор: доллар колеблется после данных по инфляции, фунт, евро и иена под влиянием решений центробанков

Американский доллар демонстрирует лишь незначительные изменения против основных валют в четверг после выхода данных о росте инфляции в США ниже ожиданий, тогда как фунт укрепляется на фоне разделённого решения Банка Англии о снижении ставок.

Европейские рынки завершили торги ростом на фоне решений центробанков

Фондовые площадки Европы завершили торги ростом в четверг, при этом внимание инвесторов было сосредоточено на решениях центральных банков региона по денежно‑кредитной политике.

Европейские рынки завершили торги ростом на фоне решений центробанков

Фондовые площадки Европы завершили торги ростом в четверг, при этом внимание инвесторов было сосредоточено на решениях центральных банков региона по денежно‑кредитной политике.

обсуждение