При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

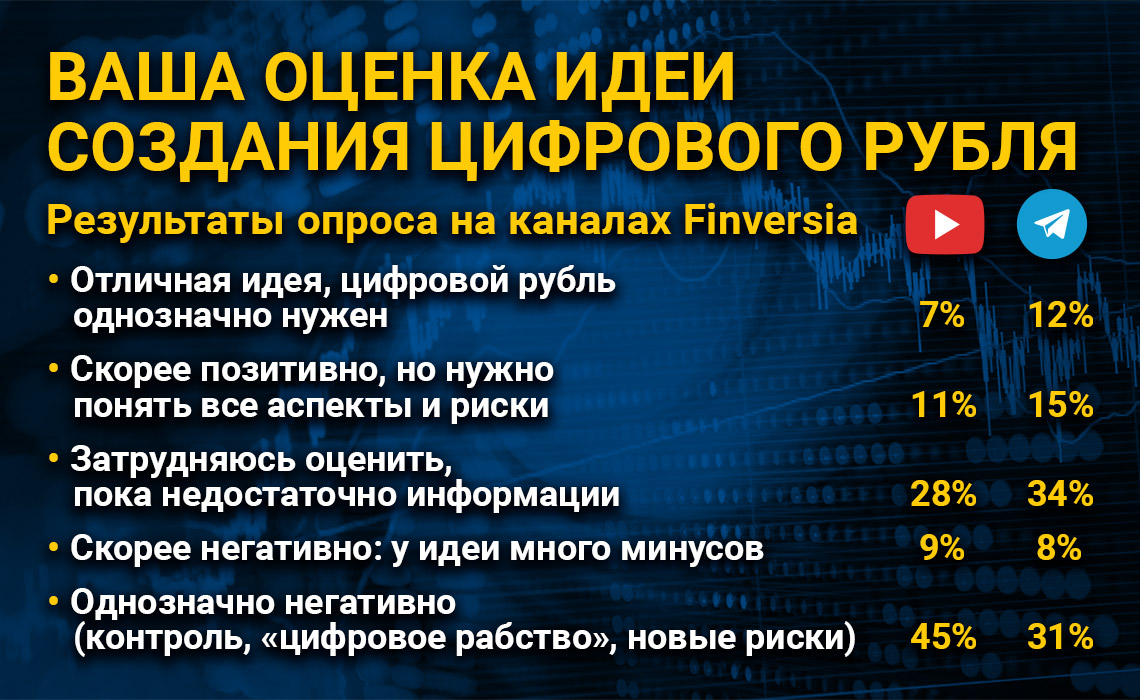

Судя по всему, проект цифрового рубля неоднозначно воспринимается россиянами

Читатели и зрители Finversia прореагировали на материалы, посвященные проекту цифрового рубля. Сначала вышло интервью председателя Комитета Госдумы по финансовому рынку Анатолия Аксакова на эту тему, затем – мое интервью и видеосюжет.

Видео получило серьезное количество комментариев, в основном – негативных. Оказалось, что многие почувствовали в проекте подвох – угрозу вмешательства в личную жизнь, потерю приватности, появление неудобств в связи с цифровым характером новой валюты и проч. Цифровой рубль это зло! – написал один из зрителей, который призвал не расставаться с наличкой.

Специально для всех тех, кто сомневается, я хочу концентрировано рассказать именно о рисках и потенциальных минусах нового проекта – с тем, чтобы у всех появилось сбалансированное представление о проекте цифрового рубля, со всеми его достоинствами и недостатками.

1. Сначала, о том, что представляется для многих минусами цифрового рубля. Ситуация, на самом деле, действительно, не совсем однозначная – кто-то выигрывает от введения цифрового рубля, а кто-то проигрывает – это правда. Конечно, многим не нравится, что платежи перестанут быть анонимными и конфиденциальными. Хотя анонсированный переход на токены и может обеспечить анонимность платежей, но этого Центробанк явно делать не будет – даже в отношении самых небольших микроплатежей. Очевидно, что главный банк страны захочет знать все о том, что происходило с токенами до обмена между держателями этих токенов. В этом многим видится огромный минус. Но, с другой стороны, в этом можно найти и однозначные плюсы.

В чем они? Жуликам всех мастей станет тяжелее воровать эти токены, потому, что каждый цифровой «жетон» будет идентифицирован и будет иметь историю – откуда взялся? кто его и кому передал? украден ли он у владельца или получен как пособие на ребенка? Всё это будет отслеживаться, а воровать цифровые рубли станет труднее, чем обычные. Очевидно, что от введения цифрового рубля начнут испытывать неудобства не только сами киберпреступники, но и те, кто совершал другие противоправные деяния, – давал взятки, уклонялся от уплаты налогов и др.

2. Теперь о других возможных пострадавших – в их числе могут оказаться банки. Они пока помалкивают, но на самом деле волнуются – поскольку тоже могут серьезно пострадать. Почему? Клиенты с появлением цифрового рубля могут выйти из их сферы их влияния, забрать деньги со счетов с тем, чтобы перевести их в цифровые рубли на счетах ЦБ для минимизации рисков потерь. На днях СМИ сообщили: 35 банков России сейчас в зоне риска, у них вероятен отзыв лицензии, а убытки за 9 месяцев этого года показало огромное количество банков – примерно четверть от общего числа. Уйдут клиенты – что тогда банкам делать? На чем зарабатывать? Тоже непонятно. Банки, конечно, надеются, что им будет дана возможность поработать в качестве PSP – провайдера сервиса платежей. Как PSP они смогут вести цифровые счета клиентов в ЦБ и брать за это комиссионные. Но никто пока этих конкретных обещаний не дал, и может так оказаться, что ЦБ создаст свою собственную специальную структуру, которая и будет предоставлять эту услугу. Этим проект цифрового рубля уже содержит возможный минус для банкиров. Аналогично в минусе могут оказаться и все существующие сегодня на рынке системы электронных денег, системы моментальных переводов и даже карточные системы. Почему? За счет того, новая система платежей на базе цифрового рубля будет более быстрой, более надежной, более безопасной и более дешевой. А для клиентов все это – очевидные плюсы.

3. Конечно, пострадают от введения цифровых валют существующие экосистемы платежей. Их много на рынке, в мировом масштабе примеры мы хорошо знаем – это четверка GAFA (Google, Amazon, Facebook, Apple). GAFA нарушают антимонопольное законодательство и ведут недобросовестную конкуренцию. Летом работу мировых экосистем рассмотрел один из комитетов Конгресса США. У нас в России таких слушаний пока нет, но экосистемы уже есть и они тоже монопольно царствуют на рынке. Цифровой рубль выровняет условия конкуренции на рынке, даст новые возможности борьбы за клиентов для всех категорий игроков рынка – независимо от размера. От этого опять выиграют граждане. Думаю, что в России от цифрового рубля, в первую очередь, пострадает монополист Сбербанк и его экосистема. По сути, вся система счетов и переводов Сбербанка превратилась в отдельную денежную систему, конкурирующую с государственной, а цифровой рубль это могущество нарушит. Цифровой рубль – минус для Сбербанка, но очевидный плюс для нас, клиентов.

4. Конечно, у проекта есть многочисленные риски. Это многолетний проект и возможны риски неудачных технологических решений, сбоев. Придется решить проблемы импортозамещения – особенно, если дело будет касаться создания Централизованной системы цифрового рубля, о которой говорит ЦБ – геополитическая обстановка сегодня неважная. При том еще, что технологические решения в централизованных системах чаще уязвимы с точки зрения работы в условиях природных катаклизмов, военных действий и других подобных событий. Наличка в этом смысле надежнее. И если цифровой рубль станет основным расчетным и платежным средством, то внезапное уничтожение инфраструктуры обращения цифрового рубля будет означать уничтожение денежной системы страны с катастрофическими последствиями для экономики. В этом – очевидные риски концепции и их следует принять во внимание. И они будут приняты во внимание – не сомневаюсь.

5. К цифровому рублю всем нам предстоит пройти долгий и непростой путь. Но остаться с прежней несовершенной денежной системой, работая при этом с новыми проектами цифровой экономики, не удастся. Плюсов у концепции все же больше, она будет реализована – в этом сомнений нет, причем, и во всем мире будут запущены похожие цифровые валюты. Нам придётся привыкнуть к появлению этих новых финансовых инструментов. А наличка – тоже останется, на всякий «пожарный» случай…

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

Экономическая статистика 1-7 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Экономическая статистика 1-7 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Валютный обзор: доллар США ждёт худшая неделя с июля

Доллар США направляется к худшему недельному результату с конца июля, поскольку трейдеры значительно увеличили ставки на то, что Федеральная резервная система (ФРС) вновь снизит ставки в следующем месяце.

Валютный обзор: доллар США ждёт худшая неделя с июля

Доллар США направляется к худшему недельному результату с конца июля, поскольку трейдеры значительно увеличили ставки на то, что Федеральная резервная система (ФРС) вновь снизит ставки в следующем месяце.

обсуждение