При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Резкий всплеск волатильности казначейских облигаций США, произошедший на прошлой неделе, затих. Рынок пытается собраться с мыслями и вернуться в предшествовавшее состояние, однако есть препятствия. В ближайшие дни и недели рынок будет напряженно ждать дальнейших планов действий центральных банков, колеблясь между рисковыми настроениями и доходностями облигаций (реальными и номинальными).

Выражение «травма с трежерис» взято из заголовка сегодняшнего подкаста Saxo Market Call. В нём мы говорили о том, где рынок ищет новый катализатор после шока из-за скачка доходности казначейских облигаций США (хотя этот скачок и затих без дальнейших проявлений дисфункции рынка). Рынки пытаются вернуться туда, где они были до событий прошлой недели, но я сомневаюсь, что это в полной мере возможно без твердых прогнозов фискальной и монетарной политики, особенно от ФРС.

Могут ли доходности снова подняться, но спокойно, без удара по рисковым настроениям? Возможно ли такое на текущих уровнях? Сказать трудно, но пока движения рынка неторопливы, ФРС может не захотеть подавать сигналы, хотя член совета Л. Брейнард отметила последние изменения на рынке «трежерис»: «Я внимательно слежу за событиями на рынке... Мое внимание привлекли некоторые движения прошлой недели и их скорость».

На Bloomberg вышла статья, где рассматривается терзающая рынок «тайна 21-триллионного рынка "трежерис"» с учетом их ключевой роли в общемировой ситуации. Главный вопрос – это желание и способность американских банков удерживать крупные объемы казначейских бумаг. Во втором полугодии и далее он станет особенно насущным, так как объем эмиссии облигаций намного превышает текущие темпы их скупки Федрезервом. Не стоит забывать, что непосредственной причиной падения «трежерис» на прошлой неделе был низкий спрос на аукционе по семилетним бумагам. Еще один вопрос – вернет ли ФРС обязательные требования к капиталу, временно снятые в прошлом году ради спасения финансовой системы от хаоса. Срок снятия истекает в конце этого месяца, и сенаторы-демократы Уоррен и Браун уже написали обращение к ФРС и другим учреждениям с просьбой не продлевать его. Этот вопрос должен быть разрешен, иначе неизбежны новые хаотические события, за которыми последует либо техническое решение, либо меры ФРС по устранению всех препятствий для фискальной политики, кроме инфляции (то есть реализация «современной денежной теории» и господства фискальной темы). Уже на следующей неделе нас ждет новое испытание – аукционы по 10- и 30-летним казначейским бумагам.

Так что, учитывая вышеописанное и то, что доходность 10-летних бумаг на время превысила 1,50%, надо полагать, что рынки будут нервно приплясывать, ожидая, вернется ли проблема до того, как будет найдено решение, или всё-таки доходности смогут спокойно расти, не отправляя рисковые активы в штопор. Последнее, пожалуй, возможно только при устойчивом росте инфляционных ожиданий, превышающем рост доходности длинных облигаций – то есть при снижении реальных доходностей. Ожидание может оказаться очень напряженным. Возможно, ситуация теперь достигла переломной точки, несущей рынкам активов значительную двустороннюю волатильность. Сторонникам снижения USD не помешает выждать, пока станет ясно, что ФРС наращивает свое воздействие на рынок казначейских облигаций, и/или что реальные доходности в США падают быстрее, чем в остальном мире.

Еще одна сегодняшняя новость: по сообщениям источников Bloomberg в ЕЦБ, банк не видит срочной необходимости в понижении доходностей, несмотря на высказывания кое-каких его представителей о недовольстве их подъемом. Евро на этой новости немного приподнялся, а гособлигации стран ЕС подверглись довольно крутой распродаже. Доходность 10-летних облигаций Германии выросла на 2 базисных пункта; впрочем, она всё равно остается ниже –30 б.п., а в пятницу, перед выступлением И. Шнабель, она доходила до –20 б.п.

Что касается фунта стерлингов, сегодня министр финансов Великобритании Сунак выступит с весенним докладом по бюджету. Много информации уже просочилось, и похоже, что главной его темой будет максимальная поддержка населения и рабочих мест, а об ужесточении (повышении налогов на бизнес и т.п.) намекнут разве что применительно к отдаленной перспективе.

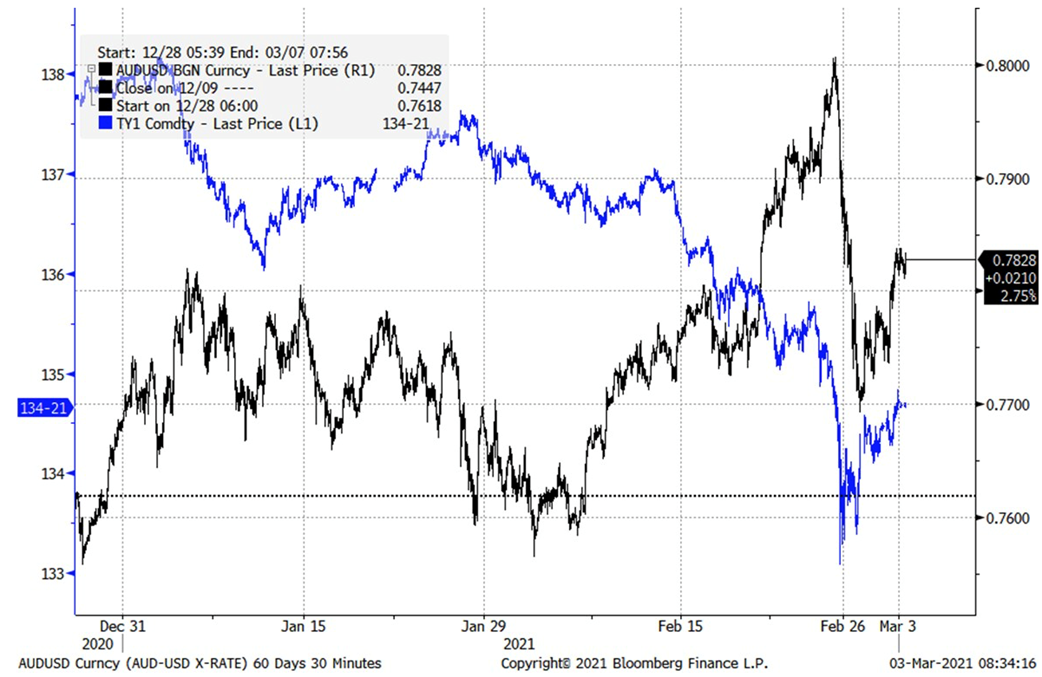

Из графика видно, что уверенному ралли AUSUSD долгое время нисколько не вредил рост доходности гособлигаций США и других стран (синим показана снижающаяся фьючерсная цена 10-летних «трежерис»). Однако в прошлый четверг случилась та самая вспышка волатильности американских бумаг, особенно сильная на сроках от 2 до 7 лет. В результате всё сорвалось с места, начался массовый делевереджинг, сильно ударивший по таким парам, как AUDUSD – как-никак, австралийский доллар был одной из самых быстрорастущих на сырьевой рефляции валют. С этого момента AUDUSD и фьючерсы на «трежерис» вошли в более положительную корреляцию. Возврат к ее отсутствию возможен только если доходности в США смогут медленно расти, не вызывая новых аварий. Паре AUDUSD для нейтрализации распродажи надо закрыться выше 0,7900, а для возврата к снижению – упасть ниже 0,7700.

Источник: Bloomberg

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

обсуждение