При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Стоит ли продавать акции Газпрома и покупать на все Теслу?

В прошлую субботу в Москве с большим успехом прошла 24-я конференция Смартлаба. Был ряд очень интересных спикеров, которые поделились с аудиторией своим взглядом на различные аспекты инвестирования. Разумеется, не обошли вниманием такой вопрос, как перспективы нефтегазового сектора в целом в мире и в России в частности. Несколько раз поднимался тезис о том, что массовое внедрение электромобилей является фундаментальной угрозой для всей российской экономики, так как подрывает саму ее основу − добычу и экспорт энергоносителей.

С самого начала хочу сказать, что я двумя руками за электромобили. Это хорошо и правильно − постепенно вытеснять с рынка автомобили с традиционными двигателями и заменять их на электрические. Однако сильное недоумение вызывает утверждение о том, что массовое внедрение электромобилей уменьшит потребность в нефти и других ископаемых энергоносителях.

Начнем с одного очень простого утверждения: электрический двигатель не является первичным двигателем. То есть для того, чтобы он работал, к электродвигателю нужно подвести энергию. Эта электрическая энергия может приходить от городской сети (как у троллейбуса) или от батарей (как у электромобиля).

В природе энергия в форме электричества встречается только в форме атмосферных электрических разрядов, то есть в виде молний. Я не знаю ни одной практически реализованной технологии, которая могла бы эту энергию извлечь. Так что на молнии рассчитывать пока не приходится. Откуда же тогда можно получить электроэнергию, чтобы зарядить батарею электромобиля? Из все тех же привычных источников, а именно:

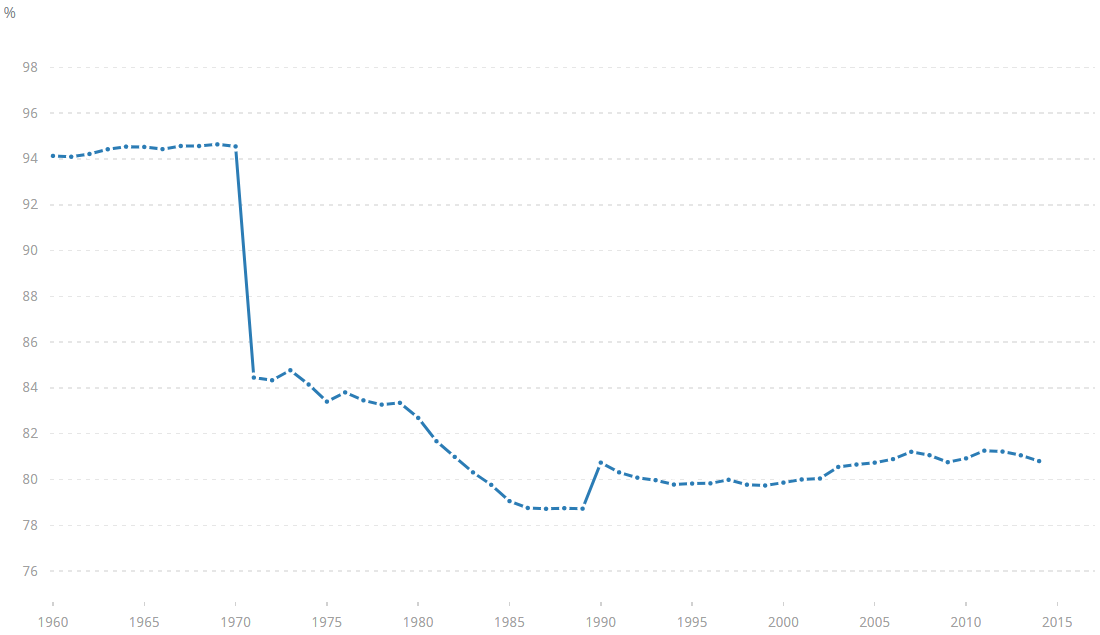

Причем их доля в общем мировом балансе энергопотребления за последние 25 лет не упала, а даже немного выросла и составляет примерно 80% от общего мирового потребления энергии.

Что это означает? Это означает, что вместо двигателя внутреннего сгорания под капотом своего автомобиля вы получите точно такую же тепловую машину, только стационарно установленную на электростанции. Можно конечно возразить, что поршневой двигатель, установленный на автомобиле, это не то же самое, что турбины электростанции. Последние, конечно, эффективнее двигателей автомобилей, но ненамного. Детальное сравнение КПД турбин и поршневых двигателей далеко выходит за рамки данной статьи, но речь может идти максимум о преимуществе в 10-15%.

Вместе с небольшим преимуществом по эффективности генерации приходят большие потери по передаче и хранению. В обычном автомобиле мощность, выработанная двигателем внутреннего сгорания, передается на колеса при помощи короткой и очень эффективной механической трансмиссии, которая имеет КПД в районе 95-97%. В случае с электромобилем механическую энергию, полученную с вала турбины, нужно сначала преобразовать в электрическую при помощи генератора, потом повысить напряжение при помощи повышающего трансформатора, затем передать до понижающей подстанции по сети высокого напряжения, потом обратно понизить до обычного напряжения, далее передать по местной сети низкого напряжения. Каждый из этих компонентов имеет свой КПД, зачастую сильно ниже единицы, и это мы еще только дошли до розетки. После розетки идет аккумуляторная батарея электромобиля, которая тоже имеет свой КПД. Все замечали, что сотовый телефон, поставленный на зарядку, начинает нагреваться. Это горят потерянные киловатты энергии, навсегда превращающиеся в тепло. Далее идет очень весомый налог от аппаратуры по регулированию скорости хода электродвигателя, КПД самого электродвигателя, ну и в самом конце КПД механических приводов, передающих вращение непосредственно на колеса. Совершенно очевидно, что вся эта цепочка может быть в лучшем случае такой же эффективности, как обычный двигатель (на самом деле потери энергии гораздо больше).

Отсюда вывод: при внедрении электромобилей энергии в целом потребуется только больше. Электромобили меняют форму передачи энергии, но само количество необходимой энергии, скорее всего, значительно возрастет из-за больших потерь.

Однако тезис о том, что электромобили повлияют на баланс различных энергоносителей все же частично верен. Дело в том, выше рассматривалась доля ископаемых источников в балансе всей энергии, потребляемой в мире, включая энергию, которая расходуется транспортными машинами. Если вдруг все транспортные машины в мире станут электрическими (включая электрические самолеты и электрические корабли), то распределение энергии по источникам поменяется (при том, что общее потребление энергии только вырастет). Так вот, если все машины станут электрическими (это невероятно конечно, но представим на минуту), то структура мирового потребления энергии начнет совпадать с той структурой, которую сейчас имеет потребление энергии для генерации электричества.

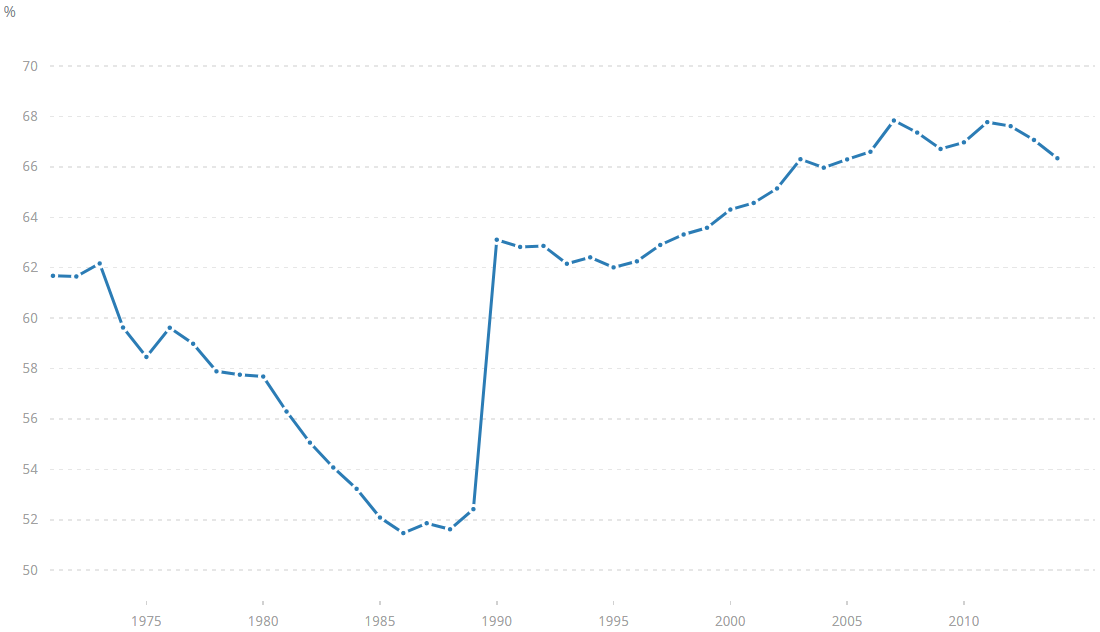

Какова же доля ископаемых источников в генерации? Доля нефти, газа и угля составляет примерно 66 %.

Интересно заметить, что за последние 25 лет эта доля тоже не упала, а даже немного выросла. То есть на каждый введенный в работу киловатт мощности атомных, ветряных или гидроэнергетических мощностей вводится как минимум столько же мощностей на основе нефти газа или угля. И это если убрать из рассмотрения транспортные машины и оставить только генерацию. То есть в нашем фантастически гипотетическом сценарии, в котором мы завтра увидим электрические самолеты, доля ископаемых топлив действительно упадет с 80 до 66 %, то есть на 17.5%. Это абсолютный максимум возможного падения потребления при абсолютно нереальных допущениях. Делаем вывод: угрозы для классических энергетических компаний со стороны электромобилей не существует.

Во всех этих рассуждениях есть одно серьезное «но». Потребление именно нефти и нефтепродуктов может действительно существенно сократиться.

Связано это с тем, что, хотя 66% генераторов работает на ископаемых топливах, доля нефтепродуктов составляет всего порядка 5% и в последние годы сокращалась. То есть переход на электромобили может существенно снизить потребление даже не нефти, а еще более узко –бензина и дизельного топлива. При этом сильно вырастет потребление энергетического угля и газа. Тут у меня хорошая новость: и угля, и газа в России полно. По запасам газа Россия занимает первое место в мире (по запасам нефти “всего лишь” восьмое). Так что беспокоиться следует скорее Саудовской Аравии.

Ну и напоследок пройдемся непосредственно по Тесле. Лично я в кошмарном сне не представляю себя акционером этой компании. По моему мнению, эти акции годятся только для среднесрочных спекуляций. Правда, все сливки уже сняли те, кто купил акции по предварительной подписке на IPO по 17 долларов за штуку (сейчас цена примерно 340 долларов).

Для аргументации моей точки зрения вот мнение агентства Morningstar, которая ставит этой компании 1 по пятибалльной шкале инвестиционной привлекательности. Также Morningstar считает, что компания не имеет трудновоспроизводимых конкурентами преимуществ (Economic Moat: None). Вероятно, это связано с тем, что Тесла не обладает ни одной действительно новой технологией. Собственно, идея электромобиля, мягко говоря, не нова: первые прототипы появились больше ста лет назад. Ключевой элемент электромобиля - аккумуляторные батареи массово закупаются в Китае. Все патенты Теслы имеют больше отношения к дизайну и внешнему виду. Для остальных автопроизводителей не станет большой проблемой выпустить электрические автомобили тогда, когда на рынке созреет адекватный спрос. Многие уже этим занимаются, причем давно. Следует заметить, что автомобиль − это не только двигатель, но еще и подвеска, кузов, трансмиссия и другие компоненты, по которым классические автопроизводители далеко впереди Теслы.

В графе «кредитный рейтинг» у Теслы стоит прочерк. Компания никогда не имела прибыли, поэтому в графе P/E тоже прочерк. По оценкам Morningstar, когда прибыль все же будет, акционерам следует рассчитывать на P/E=3548. То есть если компания будет распределять 100% своей прибыли в виде дивидендов, то акционеры вернут свои вложения через три с половиной тысячи лет. Это при том, что не вполне ясно, когда же мы увидим у Теслы прибыль.

Так что лично я не спешу продавать акции Газпрома и покупать Теслу. И вам не советую.

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Пузыря нет, но есть нюансы

Не менее полутора десятков групп активов оценены в разы выше Mag7 по P/E.

Пузыря нет, но есть нюансы

Не менее полутора десятков групп активов оценены в разы выше Mag7 по P/E.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение