При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Что думают о «жёлтом» металле наиболее опытные аналитики Morningstar?

Познавательная статья Эми Арнотт.

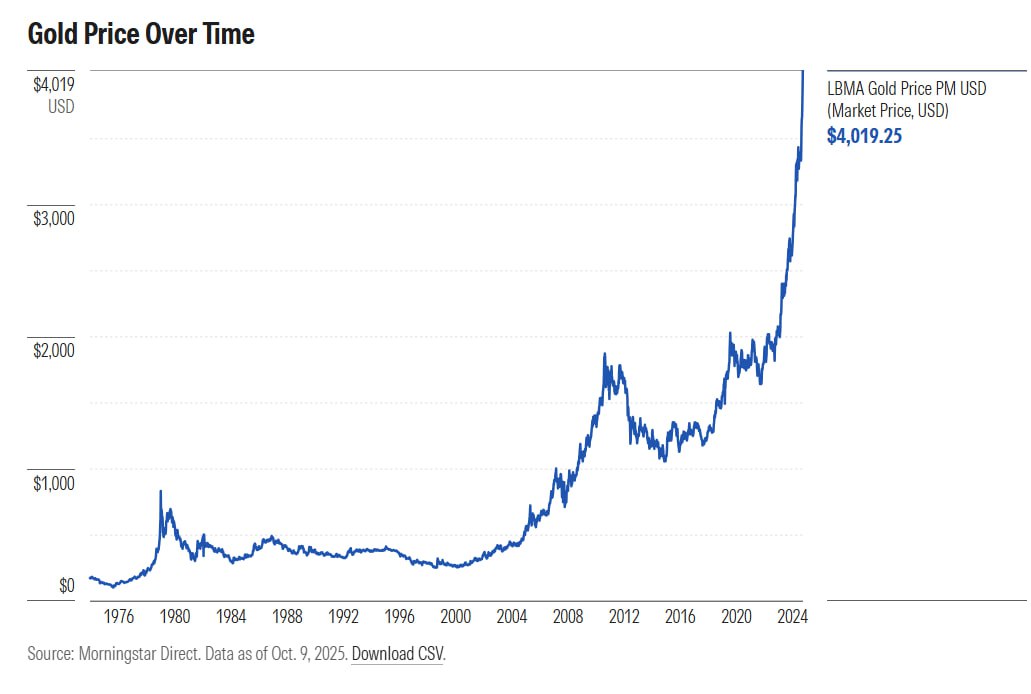

С ноября 2022 г. цена на золото неудержимо растут, достигнув на днях 4058 долл. за унцию. В глазах самых осторожных инвесторов авторитет золота растет как на дрожжах (рис.1). В июне CEO DoubleLine Джеффри Гундлах заявил в интервью Bloomberg: «Я считаю золото реальным классом активов. Оно больше не для безумных выживальщиков и спекулянтов». Возможно, наиболее впечатляющим стало недавнее заявление директора по инвестициям Morgan Stanley Майкла Уилсона о следующем распределении портфеля: 60% акций, 20% облигаций и 20% золота — что почти вдвое превышает «нейтральный» рыночный вес, рассчитанный на основе стоимости всего надземного золота по сравнению с общей стоимостью основных классов активов во всем мире (включая акции, облигации, серебро и биткоин).

Рост цен на золото был обусловлен двумя основными факторами. Центральные банки традиционно активно использовали доллар США в качестве резервного актива. Во-вторых, золото традиционно рассматривается как тихая гавань в периоды макроэкономической неопределенности.

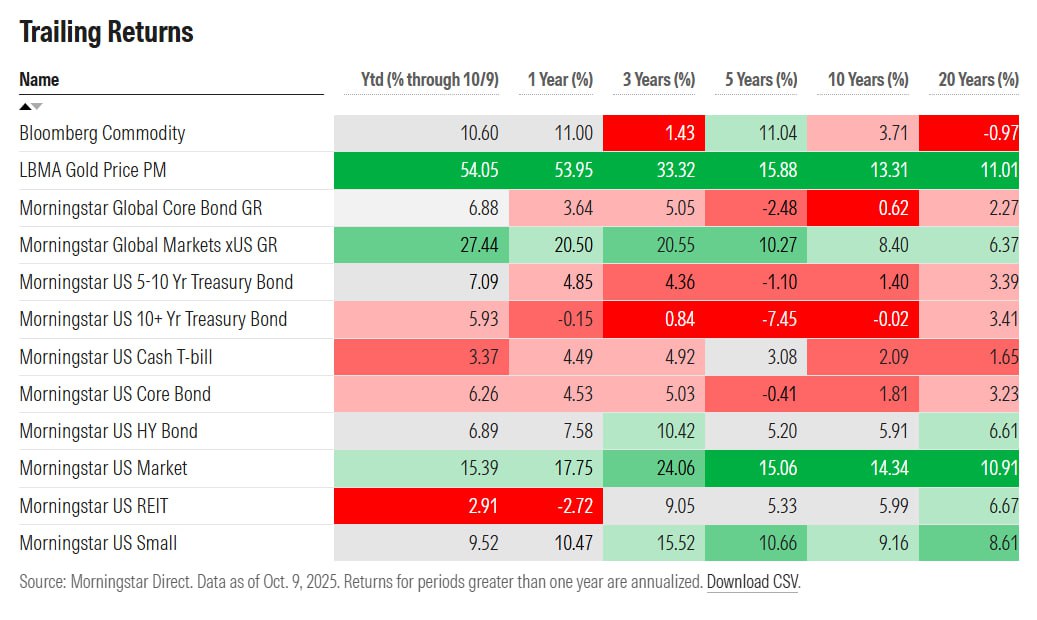

Золото теперь занимает лидирующие позиции среди основных классов инвестиционных активов за последние 20 лет (!!!) По состоянию на 9 октября 2025 года, с годовой доходностью 11% (см. рис.2).

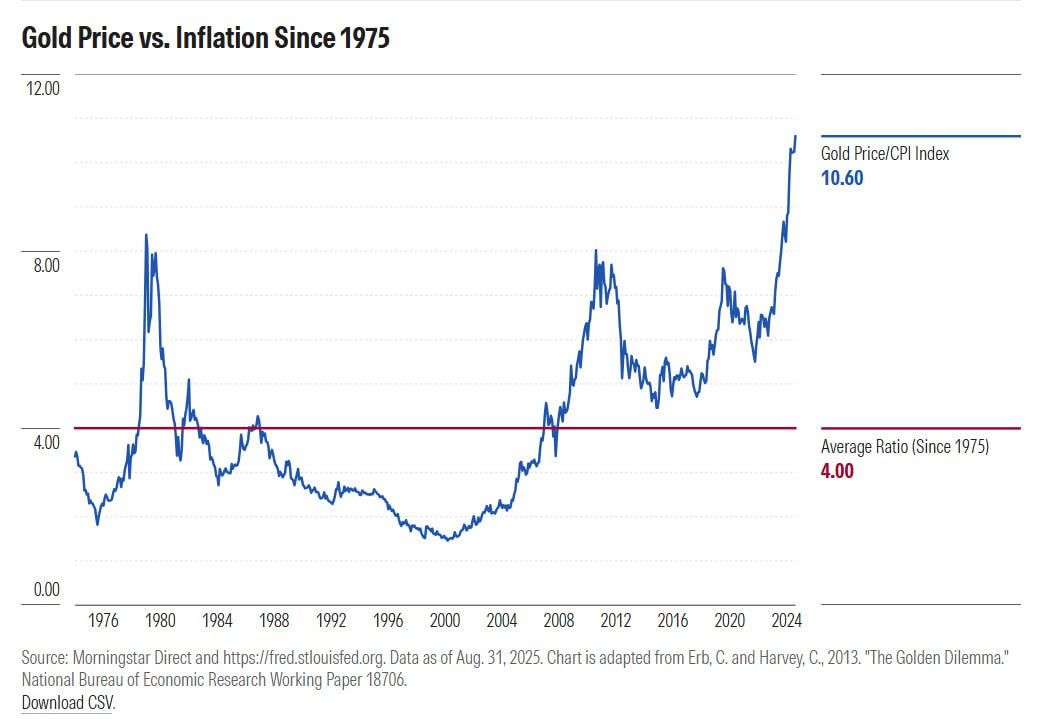

Продолжится ли бычий рост золота? Две причины для осторожности. Исследователи Кэмпбелл Харви и Клод Эрб (2013) обнаружили, что со временем цены на золото имеют тенденцию возвращаться к среднему значению. Когда золото торгуется по завышенным ценам с поправкой на инфляцию, в последующие периоды цены часто снижались (рис.3). Это произошло в 1980 году, когда за резким ростом цен последовал длительный период низкой доходности, продолжавшийся большую часть следующего десятилетия. Та же картина наблюдалась, когда реальная цена золота достигла пика в августе 2011 года, за которым последовало резкое падение с 2013 по 2015 год.

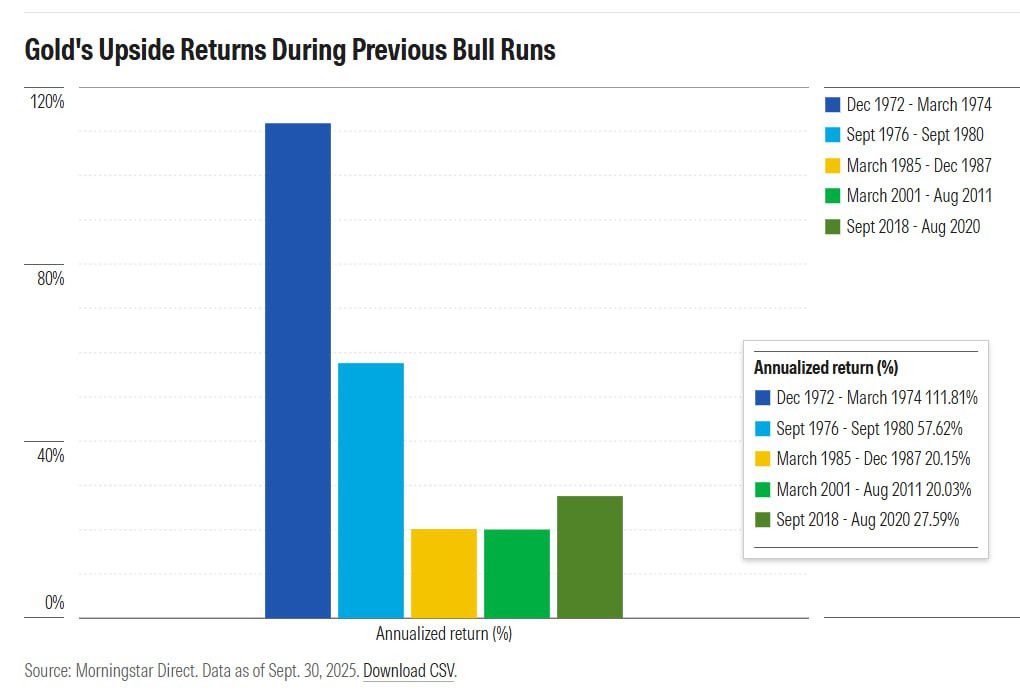

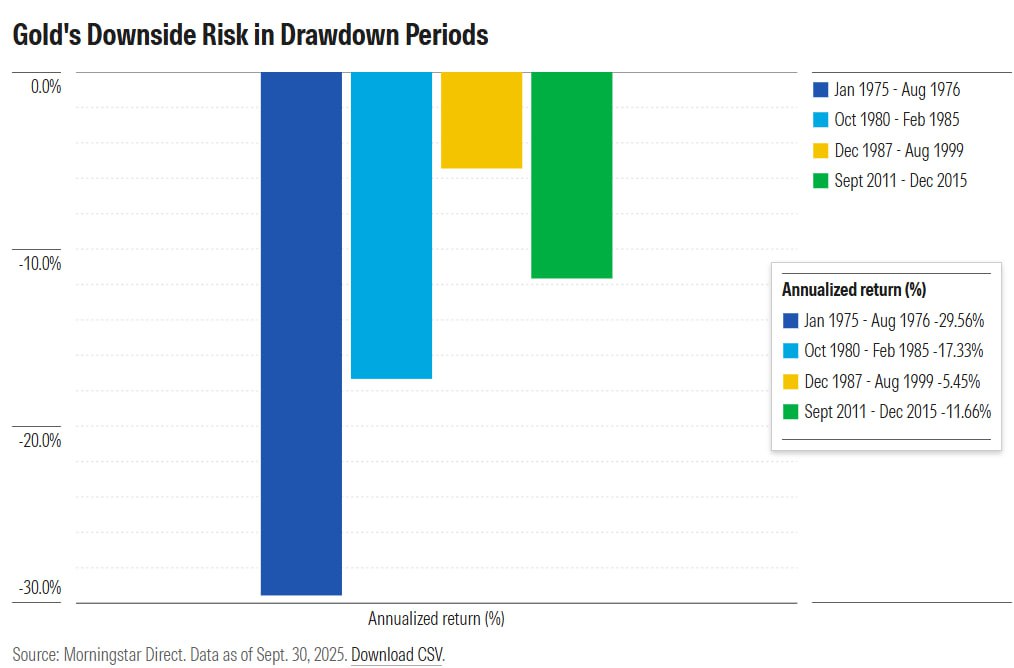

Ещё одна причина для осторожности: золото исторически переживало длительные периоды то подъёма, то спада (рис.4 и 5). Некоторые годы подъёма пришлись на конец 1970-х и 2001–2011 годы, в оба периода цена на золото выросла более чем в пять раз. Но падение было болезненным. Например, цена на золото падала в среднем более чем на 17% в год в период с октября 1980 года по февраль 1985 года. Помимо экстремальных максимумов и минимумов, наблюдались также периоды, когда золото переживало более затяжные спады. После того, как цена на золото начала одно из своих падений в конце 1987 года, она продолжала терять позиции с поправкой на инфляцию и достигла безубыточности только в ноябре 2005 года. В период долгосрочного бычьего рынка с 1982 по 2000 год, когда американские акции демонстрировали годовую доходность почти 17%, цена на золото устойчиво снижалась в среднем почти на 2% в год.

По мнению аналитика Morningstar, хотя золото не всегда обеспечивает долгосрочный рост, аргументы в пользу золота как диверсификатора портфеля остаются вескими. Коэффициент корреляции золота с индексом рынка США Morningstar, равный 0,03, ниже, чем у любого другого основного класса активов (включая облигации), и значительно ниже более высоких значений (в диапазоне от 0,2 до 0,4), достигавшихся им в некоторые предыдущие периоды.

Не является индивидуальной инвестиционной рекомендацией

Telegram канал автора: https://t.me/s/AbramovAle

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Ваши платежи и переводы: удобство или безопасность?

Система быстрых платежей перевернула рынок, дав возможность россиянам мгновенно переводить деньги. Однако и у нее появляются проблемы – мошенники, задержки платежей банками и ограничения на доступ к мобильному интернету. Россияне запасают банкноты, создавая «аварийный запас» на случай, если цифровая реальность даст очередной сбой.

Ваши платежи и переводы: удобство или безопасность?

Система быстрых платежей перевернула рынок, дав возможность россиянам мгновенно переводить деньги. Однако и у нее появляются проблемы – мошенники, задержки платежей банками и ограничения на доступ к мобильному интернету. Россияне запасают банкноты, создавая «аварийный запас» на случай, если цифровая реальность даст очередной сбой.

Евгений Коган: Где у бочки дно?

Что будет с нефтью?

Евгений Коган: Где у бочки дно?

Что будет с нефтью?

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение