При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Насколько российская молодежь финансово грамотно? Что 20-летние думают о повышении пенсионного возраста или введении прогрессивного налога? Зачем молодым деньги? Хотят ли они инвестировать? Как относятся к криптовалютам?

На эти и другие вопросы попытались ответить студенты первого курса факультета журналистики РАНХиГС (Мастерская деловой журналистики главного редактора портала Finversia.ru Яна Арта и издателя журнала «Банковское обозрение» Дмитрия Равкина), которые провели опрос около 100 молодых людей.

Респондентам в возрасте от 18 до 25 лет предлагалось ответить на ряд вопросов, связанных с базовыми понятиями экономической сферы. «Что для вас значат деньги?». Именно с такого откровенного вопроса начинался опрос. Будущие деловые журналисты задались вопросами: «Как относятся представители нашего поколения к деньгам? Как много они знают о финансах? Следят ли за экономической политикой государства? И насколько успешно они применяют свои знания на практике?». Вопросы касались финансовой грамотности, налогов, пенсионной системы, майского указа президента России, фондового рынка и криптовалют.

По итогам опроса проведен анализ результатов, которые показали, насколько студенты РАНХиГС разбираются в экономической среде. Приходится констатировать, что на данный момент немногие имеют хотя бы базовые представления об экономике, что приводит к важной мысли: в современном обществе необходимо развивать не только технологии и инфраструктуру, наращивать информационную силу, но и решать проблему низкой финансовой и экономической грамотности.

К сожалению, в целом, сегодня многие люди знают о финансах только то, что «деньги печатаются на монетном дворе и напечатать много денег ни у кого не получится, иначе экономика рухнет». И если ты уверен, что знаешь о финансах все и Набиуллина звонит тебе по утрам, чтобы узнать состояние финансового рынка, то эта статья – именно для тебя.

Первый вопрос нашего опроса был максимально прост: «Что значат для тебя деньги?»…

- 69,9% ответили, что деньги для них являются свободой и средством достижением цели;

- 10,8% ответили: «Деньги для меня – цель».

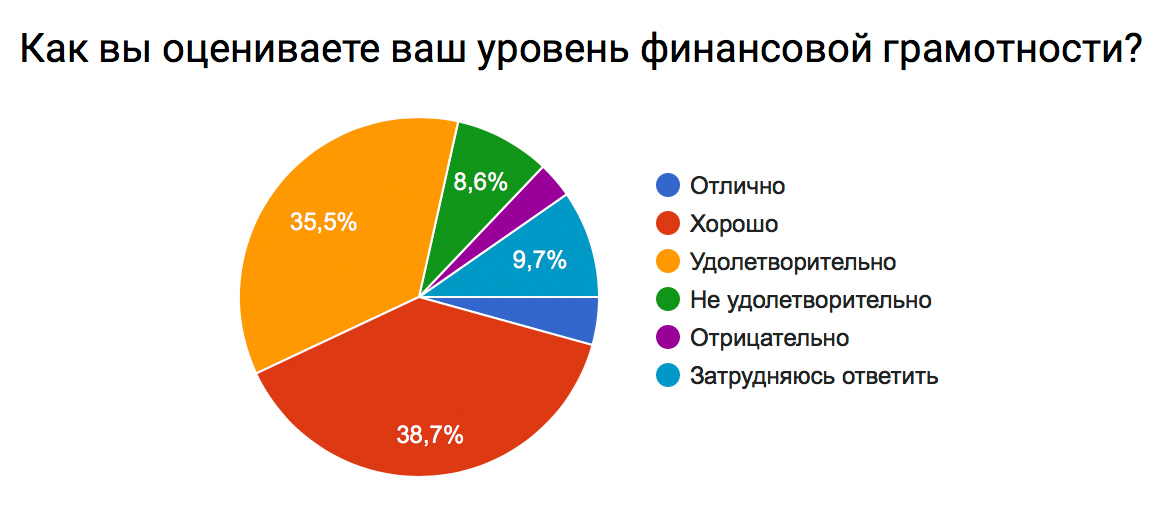

Участников опроса попросили оценить уровень своей финансовой грамотности…

- 4,5% оценили его как отличный;

- 38,7% ответили как хороший;

- 35,5% – как удовлетворительный;

- 8,6% – как неудовлетворительный;

- 9,7% не взялись оценить свои знания в этой области;

- 3% оценили свой уровень полностью отрицательно.

Как выяснилось, к идее увеличения пенсионного возраста…

- около 17% относятся положительно или скорее положительно, чем отрицательно;

- 29% молодых людей относятся нейтрально;

- 28% – отрицательно;

- 22,6% – скорее отрицательно, чем положительно.

Следующий вопрос казался идеи ввести в России прогрессивную шкалу подоходного налога…

- 11,8% – положительно;

- 9,7% – скорее положительно, чем отрицательно;

- 21,5% – нейтрально;

- 20,4% – скорее отрицательно, чем положительно;

- 26,9% – отрицательно;

- 9,7% затруднились ответить.

Майский указ президента России Владимира Путина о мерах по развитию экономики страны застал опрашиваемых врасплох..

- около 24% оценивают его положительно;

- 36,6% – нейтрально;

- около 12% – негативно;

- 26,9% – не взялись оценить.

Вопрос о знакомстве с фондовым рынком и его возможностями также вызвал противоречивые чувства…

- 39,8% знакомы с фондовым рынком, но не намерены в него инвестировать;

- 7,5% – знают и намерены инвестировать;

- 8,6% оценили свои представления о фондовом рынке как относительные;

- 11,8% отметили, что знают мало, но будут изучать и, возможно, инвестировать;

- 21,5% – почти ничего не знают;

- 10,8% не знают ничего и изучать не собираются.

Самый последний вопрос остался для некоторых участников опроса загадкой: «Знаете ли вы, что такое криптовалюты, и будете ли вы с ними работать?»…

- 11,8% знают, хотят или уже инвестируют;

- 64,5% – знают, но инвестировать не будут;

- 20,4% – имеют только общее представление о существовании криптовалют.

По итогам опроса можно сделать следующие выводы. В целом, результаты достаточно позитивны, они показали, что современная молодежь не полностью, но всё же что-то понимает в финансах. Однако почти половина участников опроса не смогла дать точных ответов на поставленные вопросы, что указывает на значительные пробелы в их знаниях. Важно понять лишь одно: мир меняется, и отношение людей к финансам – тоже. Современный мир открыт для бесчисленного количества финансовых, инвестиционных, инновационных проектов, ты вправе сам распоряжаться своими финансами, и это прекрасный шанс самому построить своё будущее. Но для начала – спросите себя: «А что я знаю о финансах?»

Земфира Абдуллаева, Светлана Бикбаева, Артем Бугров, Андрей Ковтун, Наталья Колотович, Максим Лаврухин,

Дмитрий Олейников, Никита Смецкой, Ирина Сняткова, Георгий Соболев, Мария Федотова, Анастасия Щелокова

Однако наш опрос вызвал у многих наших коллег желание поделиться своими ощущениями. Ниже мы представляем авторские колонки наших сокурсников по итогам проведенного опроса:

Люди, которые участвовали в нашем социологическом опросе – новое поколение нашей страны. Тут вам, вероятно, должно стать страшно: показатели дают понять, что мы – крайне неграмотны в финансовых вопросах. Это неудивительно. Почти 40% опрошенных оценили свою финансовую грамотность на «хорошо», но позже многие из них затруднялись отвечать на самые базовые вопросы. С одним из этих молодых людей у меня завязался диалог.

На вопрос насколько он финансово грамотен, он утвердительно кивнул на слове «отлично», а уже скоро попросил пояснить, что такое прогрессивный налог и как его лично вообще касается пенсионный возраст?.. Наше поколение ничего не знает о сбережениях, потому что совсем разучилось беречь что-либо. Общество полного потребления – нас совсем не волнует завтрашний день. Как бы вам объяснить… Наши деды и бабушки чинили старую одежду, а мы каждую неделю покупаем новую без особой надобности. В наших урнах лежат бутылки воды, выпитые наполовину. В наших домах – куча хлама, который мы купили «потому что захотели и можем себе позволить».

Большинство из ребят, которых мы опросили, знали о существовании фондового рынка, но почти ничего не знали о инвестициях. Потому что мы зарабатываем деньги совсем другим способом, а откладываем… Хм, кажется, мы их не откладываем. Ставки на спорт? Запомните эти слова, они разрушили не одно «светлое будущее». Люди на фондовых рынках тоже рискуют, но у них есть гарантии. Люди, зарабатывающие на ставках, ставят на фортуну. Нынешнее поколение не любит ждать. Деньги нужны здесь и сейчас, потому что мы снова хотим потреблять. Мы готовы рисковать: берите наши деньги, но узнать, выиграем мы от этого или проиграем, – мы хотим сейчас, не в долгосрочном периоде.

Криптовалюты? Большинство из опрошенных знают о них, но работать с ними не хотят. Вы спросите: «почему?». Молодыми всё такие делалось и для молодых. Ответ прост: мы не хотим ждать. Мы не инвестируем в то, что даёт прибыль в перспективе, она нужна нам сегодня и прямо здесь. Если такой возможности нет – мы рискнём и потеряем всё.

О каких сбережениях и инвестициях тогда идёт речь? За то время, что человек работает, – он строит корабль, вкладывает в него день изо дня в день, чтобы когда-то тихо-мирно качаться на волнах. Наше поколение – сёрфит по волнам, не беспокоясь о безопасности, думая, что всю жизнь проведёт, рассекая по волнам на этом сёрфе.

Какой вывод можно сделать? Мы в упадке, господа. Хотим мы того или нет, но наше поколение совершенно не умеет обращаться с деньгами и заставлять их работать на себя. Мы – рабы и работаем на деньги.

Камилла Ким

Прошло уже достаточно времени с тех пор, как слово «криптовалюта» перестало быть каким-то специальным понятием и распространилось на массовую культуру. Репортажи в новостях, передачи на телевидении, видео энтузиастов: весь этот оркестр трубил миру об этом явлении. Наша команда решила выяснить, насколько эффективной оказалась популяризация. Нам удалось опросить 93 человека, которые учатся в РАНХиГС. Каждому из них мы задали два вопроса: знаете ли вы, что такое криптовалюты и будете ли с ними работать?

Результат оказался интересным: 96,7% опрошенных знакомы с этим термином, правда – на разных уровнях. Феноменальные показатели, но все не так радужно для индустрии. 20,4% ответили, что они знают о криптовалютах только то, что они существуют. Если углубиться, то уровень их осведомленности заканчивается правильным (и то не всегда) написанием заветного слова. Значительная часть опрошенных – 64,5% – ответила, что знает о существовании криптовалют, однако не собирается инвестировать в них, или хоть как-то связываться с этой индустрией. И лишь 11,8% сказали, что знакомы с явлением и будут работать или уже работают с ним.

Несмотря на небольшую выборку из студентов, мы уже можем сделать кое-какие выводы. В индустрию готово вкладываться 11,8%, но так ли это мало? Для сравнения, по данным экспертов, на бирже торгует всего 0,81% населения России.

Очень важный критерий оценки перспектив криптовалют – это уровень осведомленности о них. Из нашего результата выходит, что о существовании явления знает практически вся молодежная среда (студенты). И хотя многие (64,5%) высказались против манипуляций с криптовалютами, это исключительно положительная статистика. «Черный пиар – тоже пиар».

Также не стоит забывать и о нейтральной стороне обсуждения. В молодежной среде 20,4% знают о существовании криптовалют, но на этом их информированность ограничивается. В любой момент, при получении дополнительной информации, их мнение может склониться в ту или иную сторону. Склонить чашу весов способны даже билборд и надпись на заборе.

Давайте вспомним, каким образом получила огласку индустрия блокчейн и криптовалют. Весна 2017 года… Ничего не предвещает беды. В воздухе биржевого леса ощущается запах умиротворения. Неожиданно, из кустов на игроков и трейдеров выпрыгивают показатели роста BitCoin`а! Теперь уже взгляд охотников за чистой прибылью устремился только на эту добычу… Рост продолжался до декабря 2017 года. В это время все СМИ практически завели постоянные рубрики, посвященные криптовалютам. Но падение курса BitCoin`а зимой нарушило планы…

Вернемся в наши дни. Что же результаты опроса значат для всей индустрии блокчейна и криптовалют? Ей заинтересовались самые благодарные и активные клиенты – молодые люди. И пусть пока это студенты без свободных денег, но в ближайшие пять лет они выйдут на открытый рынок. Рынок, где уже они смогут диктовать спрос.

Шумиха, которая развернулась вокруг криптовалют, пошла всей IT-индустрии только на пользу. Некоторые на этой почве заинтересовались всей сферой информационных технологий. А какой масштаб для бизнеса открылся вместе с этим явлением! Майнинг-фермы, системы блокчейн, торговля на бирже… Что еще улучшило свои показатели?

Итог простой: пиар – мощнейший инструмент, благодаря которому можно не только продвинуть какую-то сомнительную персону в депутаты или сомнительный товар на рынки, но и изменить мир. В какую сторону – покажет время, сейчас остается только наблюдать… И – инвестировать!

Алексей Черников

Студенты 1-го курса факультета журналистики РАНХиГС провели социальный опрос «Ты в мире финансов», целью которого было определить уровень финансовой грамотности молодого поколения, а также их интересы в сфере экономики и бизнеса. Что думает новое поколение о криптовалюте, фондовых рынках и майских указах президента? Ответ на эти и другие вопросы были найдены в ходе анкетирования студентов.

Всего опрос состоял из 7 несложных вопросов, поэтому особых сложностей ни у кого из участников не возникло. Но, если такое случалось, студенты журфака сразу же помогали разобраться. Итак, подробно рассмотрим, что из себя представлял опрос и какие результаты получились.

Одна из задач опроса – определить уровень финансовой грамотности молодёжи. В связи с этим было предложено самостоятельно оценить свои знания и, как и следовало ожидать, представители студенчества уверены в своей грамотности, о чём свидетельствуют результаты опроса. Эти результаты, на мой взгляд, вполне обоснованы, так как на протяжении длительного времени реализуется программа повышения уровня финансовой грамотности, и поколение, родившееся в 80-х и 90-х ХХ века, напрямую связано с этим проектом.

Следующий вопрос, несмотря на свою простую формулировку, вызвал ряд затруднений. Когда студентов попросили ответить: «Что для вас деньги?», – многие участники оказались в смятении, поскольку раньше никогда не задумывались об этом, но, несмотря на это, быстро сориентировались. Как показали результаты, больше половины молодёжи были солидарны в том, что «деньги – это свобода», «свобода, выкованная из золота». Вот такое философское суждение, которые было произнесено ещё Ремарком. Ввиду авторитетности писателя у молодых людей не оставалось других вариантов, кроме как согласиться с его мнением. Следующий по популярность вариант ответа был «деньги как способ существования». И его выбрали примерно 11%. Далее по убыванию идут такие варианты ответа так, как «роскошь», «обеспечение», «показатель успешности», а также «стимул» и «достижение целей» ̶ в среднем от 1% до 7%.

Несмотря на столь юный возраст и даже незрелость в своих взглядах один из вопросов анкеты был посвящен вопросов об увеличении пенсионного возраста. И тут мнение фокус-группы разделилось. Первые отмечали, что они против увеличения пенсионного возраста. Вторая группа высказывала нейтралитет, что легко объясняется возрастом и отдалённостью от проблем старшего поколения. Вслед за пенсионной системой был задан вопрос об отношении молодежи к внедрению прогрессивной шкалы налогообложения. Большинство оценили эту идею отрицательно.

В связи с взрывной активностью фондовых бирж и рынка криптовалют и блокчейна нельзя было не задать пару вопросов на эту тему. Как выяснилось, криптобум прошёл мимо студентов Президентской академии, а если и коснулся, то лишь единиц. Согласно результатам опроса, молодое поколение имеет некоторое представление и о фондовом рынке, и о криптовалютах, но всё же опасается работать с новыми финансовыми инструментами.

На мой взгляд, результаты социального опроса показали, что современную молодёжь можно назвать финансово подкованной. Но, несмотря на свои знания, молодые люди сохраняют нейтралитет по большинству вопросов. Они настроены скорее либерально, чем консервативно, о чём свидетельствуют отдельные части опроса. Кроме того, важно отметить, что заинтересованность в экономической сфере общества увеличивается с возрастом участников опроса.

Анастасия Костыркина

На территории РАНХиГС студентами был проведен опрос по финансовой громадности. Один из вопросов в анкете был посвящён повышению пенсионного возраст. Результаты показали, что у студентов нет однозначного мнения касаемо данной инициативы государства, однако положительно отреагировало крайне малое количество респондентов.

Данные этого опроса невольно навели на меня воспоминания. Недавно мои родственники собрались в пятницу после сложной трудовой недели на шашлыках. Главными темами беседы, понятное дело, стали: декларации, отчетный период, начальник – не очень хороший человек. Каждый, как мог, вносил свой вклад. «Дожить бы до пенсии, ̶ заявил дядюшка, занимающий какое-то рядовое место в госструктурах, ̶ вот тогда заживем».

Только какой планки достигнет пенсионный возраст на нашем веку, еще не ясно…

Хотелось бы разобрать эту тему слегка подробнее.

Если раньше к этому вопросу относились довольно несерьезно, сегодня эта проблема носит общественно-политический характер и становится предметом жарких споров и обсуждений.

Как заявила вице-премьер Татьяна Голикова, в кулуарах Петербургского международного экономического форума, пенсионную систему России ждут изменения уже в 2019 году.

Дефицитный бюджет диктует свои правила. Дабы исправить экономическое положение страны, было предложено несколько вариантов, самые обсуждаемые:

1. Введение прогрессивного налога;

2. Повышение пенсионного возраста.

Похоже, что наше «новое» правительство ставит себе недостижимую цель сократить дефицит путем экономии на пенсионерах. В пользу этого решения приводят множество аргументов, но убедительны ли они?

Одним из аргументов в пользу повышения пенсионного возраста выдвигают тот факт, что во всех государствах мира проводится политика повышения пенсионного возраста, а нынешний официальный пенсионный возраст – 60 лет для мужчин и 55 для женщин – был установлен в далеком 1932 году. С тех пор качество жизни наших сограждан претерпело изменения, которые повлекли за собой увеличение «работоспособного» периода жизни человека.

Действительно, во многих странах пенсионный возраст куда выше, чем в России, однако при этом средняя продолжительность жизни в них составляет примерно 80 лет, в то время как в нашей Отчизне он не превышает и 70 лет.

Почему же правительство, опираясь на «общие тенденции», не собирается повысить уровень медицинского обслуживания, дабы здоровье российских граждан улучшилось, и вместе с ним увеличился его средний срок жизни? А ведь эта проблема для простых граждан куда важнее вопросов пополнения бюджета.

Недавно моей семье пришлось лично столкнуться с этим, не побоюсь этого слова, бедствием. На днях у моей бабушки повысилось внутричерепное давление, но ни одна из трех вызванных «скорых» не согласилась забрать ее в больницу: «Давление у вас недостаточно высокое для госпитализации, и не важно, что вы гипертоник, по бумагам вас никак не возьмут. Вот таблеточки купите, дорого, конечно, но, возможно, помогут. Отлежитесь, больше ничем помочь не можем…».

Конечно, экономить на пенсионерах гораздо проще, нежели вводить так называемый «налог на богатых». Укрывающиеся от налогов всегда будут, а вот те, кому за 60, никуда не денутся. Благо на данный момент конкретное решение по данному вопросу еще не принято, его могут отложить до 2030 года. А пока рабочий класс все еще надеется «дожить» до видимых результатов работы «нового» правительства.

Дарья Новикова

Некоторое время назад я задумывалась над вопросом: «А на сколько же хорошо я знаю финансовую жизнь нашего государства?».

И вот уже сейчас мы, с моими коллегами по учебе, провели опрос по этой животрепещущей теме. И знаете что? Большая часть людей считает, что они финансово грамотны на оценку «хорошо» или «удовлетворительно». Наименьший же процент составила оценка «отрицательно». Но так ли это?

Как выяснилось из общения с теми же людьми, которых мы опрашивали, они не очень хорошо понимали вообще, о чем мы говорим (не все, но большинство). Вообще, если взять статистику по всей стране, то можно сделать вывод, что люди очень плохо разбираются в финансах, они живут абы как. Люди считают, что главное, чтобы хватало денег на еду. Но, тем не менее, все равно пытаются заработать больше.

Каждый человек хочет очень много денег, не задумываясь о том, что действительно для этого нужно. Большинство людей ошибочно полагают, что если у них есть высшее образование, то они знают достаточно много для того, чтобы правильно расходовать свои доходы и узнавать что-то новое в этой сфере им не нужно.

Да, в последнее время, уровень финансовой грамотности у населения России растёт (38% населения разбираются в финансовой деятельности). Но также хочется привести очень печальные цифры: 77% семей даже не разговаривают со своими детьми о деньгах, считая, что это не так важно. Россияне не знают, куда уходят около 30% их бюджета. Всего около 10% населения планируют семейный бюджет более чем на месяц. Одним словом, в нашей стране нет особых толчков для изучения финансовой грамотности. Не зря же в постсоветский период такие компании как: МММ, Русский дом Селенга, Чара-банк обокрали миллионы наших сограждан, воспользовавшись их неразборчивостью и легкомыслием по отношению к своим деньгам.

На вопрос: «Что для вас деньги?», – большинство людей отвечали, что они нужны для достижения целей. То есть люди считают, что деньги нужны для того, чтобы чего-то добиться. Но откуда возьмутся деньги, если ты ничего не добился? Да, ты можешь очень много работать, без отдыха, но какой в этом смысл, если ты не понимаешь, как с умом тратить или вкладывать деньги. Вот ты взял на себя много работы, заработал денег и так же благополучно их потратил. И так по кругу. Жить, задавая себе вопрос: «Куда же деваются мои деньги, я ведь столько работаю?», не правильно.

Если ты действительно хочешь добиться чего-то стоящего на финансовом рынке, то стоит начать разбираться в этом.

Конечно, нельзя сказать, что только граждане России столь неграмотны в отношении финансовой составляющей свой жизни – эта проблема характерна для многих стран мира. Но после проведённой работы с моими коллегами по учебе, я поняла, что проблема финансовой грамотности касается всех, и думать о ней желательно с детства. Полагаться в этом вопросе на школу неправильно, так как только с 1 сентября 2016 года в школах введены уроки финансового ликбеза. И если с детства вам не заложили хотя бы начальные знания в этой сфере, стоит как можно быстрее начать их развивать.

Анна Мамаева

В тот день я, как это обычно и бывает, вылез из постели с крайним нежеланием. Меньше всего хотелось ехать, не выспавшись, в институт, собирая все «пробки» и душные вагоны общественного транспорта. А последние дни на улице стояла еще и невыносимая духота, которая удручала меня более всего прочего. Но иногда бывает полезно пойти против собственных желаний и вот я уже открываю дверь подъезда. К моему величайшему удивлению и радости, в тот самый день погода в Москве порядком попортилась и стало прохладно. Добежав до трамвая и втиснувшись в толпу угрюмых лиц, я устроился перед двумя старушками лет восьмидесяти, которые держали в руках по несколько увесистых пакетов с овощами и фруктами, явно на продажу. Приняв судьбу, я ехал на пары. Наслаждаться жизнью и молодостью получалось с трудом.

…Почему-то май всегда расшатывает мое рабочее настроение и убивает желание заниматься чем-либо, кроме гуляний и веселья. Но бывают вещи в работе и учебе, от которых можно получить наслаждение даже тогда, когда безумно устал. И тот день, к счастью, стал необычайно продуктивным.

Во-первых, не было скучных «пар». Во-вторых, не было жары. И самая приятная вещь – я нашел «практику».

А если быть точным, то скорее она меня нашла. Одногруппники сообщили, что задание на «пару» – провести социальный опрос. «Уже что-то интересное», – подумал я и отправился к мастеру курса деловой журналистики с целью принять участие. По ходу задания выяснилось, что это – первый этап практики на нынешний год. И теперь хочу рассказать читателю о моем видении и непосредственном участии в этом процессе.

…Красные ковры академии ведут меня по старым советским коридорам аки молодого пионера-активиста. В моих руках – листок с опросом и ручка наготове, чтобы записывать ответы ребят. Первые опрашиваемые – компания из трех девочек, как выяснилось – второкурсниц. Я предложил им ответить на вопросы для задания и они, без особого энтузиазма, но все же согласились. Ответ на первый вопрос про деньги был единогласным – средство достижения целей. Далее девочки высоко оценили уровень своей финансовой грамотности. Нейтрально отнеслись к повышению пенсионного возраста. Впервые услышали ,что такое прогрессивный налог и отнеслись к нему «скорее отрицательно». Майские указы Путина тоже оказались для неизвестны, но после расшифровки отношение стало «нейтральным».

О фондовом рынке девочки, конечно, знали, но инвестированием не занимались. С криптовалютой ситуация была такой же.

Очень ожидаемые ответы, не правда ли?

Конечно, нынешнее поколение молодежи, их знания и образ мышления чувствовались в ответах этой компании, и они стали для меня образцовым примером, символизирующим голос народа в общей своей массе. Следующие опросы проходили примерно в том же духе: невысокая заинтересованность и совсем невыдающиеся знания ребят. Было ли так всегда? Я не знаю, но в мое время люди в принципе мало интересуются происходящим в мире. И этот опрос – непосредственное тому доказательство. Я, учась на факультете журналистики, к моему великому стыду, тоже мало знаю и плохо разбираюсь в этих вопросах. Но, заинтересовавшись темой, я почитал разнообразные источники и смог сформулировать собственный взгляд на некоторые из них. Будут ли мои мысли отличными от основной массы ребят ̶ вот главное, что меня волновало…

Деньги – способ выживать? В каком-то смысле – да, конечно, без денег или с ними в малом количестве комфортно существовать будет трудно. Это очевидно и особенно понятно человеку, живущему в России. Но, в конце концов, для настоящего «выживания» денег нужно относительно немного и очень надеюсь, что мне не придется никогда отвечать на этот вопрос данным вариантом.

Деньги – свобода? Тоже спорно. Ты можешь быть сколько угодно богатым человеком и, несмотря на это, запертым в обстоятельствах и, например, в работе. Ведь деньги редко у кого получается делать из воздуха. А можешь быть сыном такого человека, который просто тратит деньги родителей, ни о чем не думая и ничем не занимаясь. Определенную свободу это даст, но нужна ли она в принципе? Лично я хотел бы добиться успеха и денег самостоятельно и привнести что-то полезное в этот мир. А еще есть третий вариант. Человек может быть свободным, не имея денег вообще. Жить, скажем, в лесу как затворник и не задумываться о мирской суете совершенно. Вырыть себе землянку, добывать еду охотой и собирательством. При этом он будет никому ничего не должен, а деньги станут обычными бумажками без какой-либо ценности.

Но для каждого из этих примеров нужно обладать определенной совокупностью личностных качеств и сложившихся жизненных обстоятельств. Ситуаций может быть миллион, и в каждой – разный расклад.

Я пришел к выводу, что деньги как таковые не смогут сделать меня свободным или счастливым. С помощью денег я смогу добиться некоторых целей, но точно не всех, и уж наверняка сами деньги не могут являться основным смыслом жизни. Это лишь средство достижения комфорта, который, тем не менее, очень для меня важен. Это способ дать своим родным и близким определенные возможности для лучшей жизни. Но это просто возможность приблизиться к счастью, а не само счастье...

Уровень моей финансовой грамотности точно не на высоте, хотя бы потому что мне часто не хватает денег на все мои желания. Я не умею откладывать деньги на что-то важное и не трогать их, а свою недельную зарплату могу потратить за один вечер. И искренне не понимаю, как людям с обычными доходами хватает на все. Наверное, это просто возрастное. Надеюсь.

Увеличение пенсионного возраста в России мне кажется явлением отрицательным: чем человек старше, тем труднее ему устроиться на высокооплачиваемую работу. Да хоть на какую-то работу. Но пенсия тоже панацеей не является, ведь, чтобы жить на нее у нас в стране, нужно быть человеком с совсем небольшими запросами. К слову, тут я вспомнил утренних старушек из трамвая. Насколько материальное положение должно быть плохим, чтобы продавать овощи в переходах?

Поэтому, как показывают мои личные наблюдения, люди, вышедшие на пенсию, продолжают подрабатывать и все равно не удовлетворяются уровнем своей жизни. Вот что действительно – почва для размышлений.

Прогрессивный налог лично мне кажется крайне несправедливой вещью. Но в теории ̶ это должно послужить во благо государству. Ключевое словосочетание – «в теории», потому как довольно «жирный кусок» государственного бюджета непременно будет разворован. Коррупция, к сожалению, – феномен, который в нашей стране успешно процветает.

Майские указы президента звучат, конечно, абсолютно фантастически и сказочно. И все это было бы здорово реализовать на самом деле, но сейчас жизнь в России далека от идеала. Я хотел бы поверить в чудо в этом отношении, но сейчас почему-то не верится.

Фондовый рынок и вообще экономика в целом по-прежнему остаются для меня непознанными и непонятыми. Хотя я долго пытался разобраться в этих процессах и механизмах. Инвестировать куда-либо с моей стороны было бы, как минимум, неразумно. Криптовалюта ̶ вещь за гранью моего понимания, но, по моему, это настоящее будущее. Насколько мне известно, сейчас курсы значительно ниже, чем были еще год назад, то есть основной всплеск уже прошел. А предсказать фондовые падения или повышения почти невозможно на данный момент. Вкладываться в криптовалюты я точно не собираюсь, но жалею, что не сделал это года четыре назад, когда впервые услышал о биткоине. Вот уж точно не стоило отказываться…

Вот такое небольшое самокопание и анализ современной действительности. Интересно. А ведь я мог просто проспать этот день и никуда не поехать и очень радуюсь сейчас тому, что не поступил так. Опрос натолкнул меня в очередной раз на мысль о том, что, похоже нынешней молодежи почти неинтересно, что происходит с их страной и с миром в целом. Конечно же, я не говорю про всю молодежь. Есть по-настоящему талантливые и интересные люди, и их тоже очень много. Но безразличных все же лично мне встречается больше. Мне стыдно ловить себя на мысли, что я похож на ту, безучастную и мало чем интересующуюся половину. И приятно осознавать, что мое мнение отличается от мнения большинства, хоть и немногим.

С такими мыслями я вернулся из института в тот день, а вечером написал этот небольшой очерк. Это была интересная тема для размышлений.

Всеволод Шалмин

«Нажить много денег – храбрость, сохранить их – мудрость, а умело расходовать – искусство» (Бертольд Авербах).

Много лет назад людьми было придумано то, что спустя короткое время стало цениться больше всего на свете. В начале VI века до нашей эры на территории древней азиатской страны Лидии начали изготовляться монеты. Первые бумажные деньги возникли в XI веке в средневековом Китае.

Сегодня у каждого из нас есть свое отношение к деньгам – оно различно, но во многом определяет тип и структуру личности человека. Большинство людей рассматривают деньги как силу, которая дает им определенную власть над другими людьми, позволяет контролировать окружающих, что обеспечивает значительное личное преимущество. Иногда мы воспринимаем деньги или как нечто враждебное, постоянно осложняющее нам жизнь, или как цель. На самом деле деньги – это всего лишь инструмент, и осознание этого поможет вам взять свои финансы под контроль. Всё начинается с важной для вас цели. Деньги сами по себе – это не цель. Вы должны знать, на что хотите их потратить.

Фернандо Рохас, испанский писатель, сказал: «Нет такой вершины, на которую не мог бы взобраться нагруженный золотом осел».

Деньги – это не цель и не смысл жизни, а просто эффективное средство для самореализации и изменения мира. Не больше и не меньше. Деньги являются средством достижения мечты, но не самой мечтой. Приятно видеть, что большая часть людей видит деньги инструментом достижения цели.

В психологии существует отдельный раздел под названием «Психология денег», который занимается изучением отношений человека к деньгам, а также изменениями, которые происходят в поведении личности в зависимости от них. Чаще всего, психологи советуют рассматривать деньги как средство достижения желаемого, а не цель. Вместе с этим не следует упускать из виду множество факторов, которые влияют на отношение людей к деньгам. Деньги – зло: заблуждение первое. Надо признать, что у многих людей, которые знают о советских временах не понаслышке и которые пережили эпоху “нерушимого союза”, своеобразное отношение к деньгам. Большинству из них с детства внушали определенные принципы, согласно которым, иметь много денег – “это плохо”. При этом не очень понятно, почему крупные суммы обязательно ассоциировались у людей с плохими качествами, а нужда – с широтой души. Можно предположить, что подобные принципы внушались массам с целью пресечения любых попыток “выбиться в люди”, как сейчас принято говорить, в финансовом плане.

Деньги – это, прежде всего, свобода. Имея деньги, можно свободно себя чувствовать, свободно передвигаться, свободно жизнь. Ни от чего не зависишь, покупаешь, что хочешь, делаешь, что хочешь. Деньги – это очень хорошо, когда они есть. А когда много – еще лучше.

Для большинства из нас деньги значат больше, чем они есть на самом деле. Они напоминают о том, чего нам не хватает. О том, что мы не можем себе позволить. Но ведь по своей сути деньги – это просто инструмент. Постарайтесь и относиться к ним как к инструменту. Конечно, это не изменит ваше материальное положение за один день, но только так вы начнёте контролировать свои финансы.

Второй вопрос нашего опроса звучал так «Как вы оцениваете ваш уровень финансовой грамотности?»

38,7% опрошенных уверенно ответили «Хорошо». 35,5% считают свой уровень финансовой грамотности «удовлетворительным», 9,7% затрудняются ответить, остальные 8,6% оценивают свой уровень финансовой грамотности неудовлетворительно. 4% опрошенных на «отлично» оценивают свою финансовую грамотность, 3,5% – отрицательно.

Финансовая грамотность – достаточный уровень знаний и навыков в области финансов, который позволяет правильно оценивать ситуацию на рынке и принимать разумные решения. Знание ключевых финансовых понятий и умение их использовать на практике дает возможность человеку грамотно управлять своими денежными средствами. То есть вести учет доходов и расходов, избегать излишней задолженности, планировать личный бюджет, создавать сбережения. А также ориентироваться в сложных продуктах, предлагаемых финансовыми институтами, и приобретать их на основе осознанного выбора. Наконец, использовать накопительные и страховые инструменты. Стоит отметить, что от общего уровня финансовой грамотности населения страны во многом зависит ее экономическое развитие. Низкий уровень таких знаний приводит к отрицательным последствиям не только для потребителей финансовых услуг, но и для государства, частного сектора и общества в целом. В России финансовая грамотность находится на низком уровне. Лишь небольшая часть граждан ориентируется в услугах и продуктах, предлагаемых финансовыми институтами.

В Концепции долгосрочного социально-экономического развития РФ на период до 2020 года повышение финансовой грамотности обозначено в качестве одного из основных направлений формирования инвестиционного ресурса. В Стратегии развития финансового рынка РФ на период до 2020 года оно рассматривается в качестве важного фактора развития финансового рынка в России.

Следующим вопросом нашего опроса было отношение к идее повышения пенсионного возраста.

29% опрошенных высказали нейтральную позицию. Отрицательно отреагировали 28% людей. 17% – положительно и скорее положительно, чем отрицательно, 3,4% затрудняются ответить в силу неосведомленности.

Тема повышения пенсионного возраста в России активно муссируется с первых чисел февраля, когда в средствах массовой информации появились сообщения о принципиальном решении правительства об увеличении пенсионного возраста для граждан России. Якобы лишь выбирается время, когда именно официально объявить о реформе. Также ведется обсуждение конкретных параметров повышения пенсионного возраста с учётом детального анализа социально-экономических последствий.

Почему возникает потребность в повышении пенсионного возраста? Источником разговоров о повышении возраста для выхода на отдых стал проект «Основных направлений бюджетной политики на 2017-2018 гг.». Именно в этом акте предложен новый порядок определения возрастной категории, необходимой для пенсии. В результате он должен быть одинаковым для мужчин и женщин и составлять 63 года. Аргументировалось такое предложение тем, что в государстве на текущий период наблюдается демографический и экономический кризис. При этом, проанализировав бюджетные расходы, удалось установить, что четверть всего бюджета идет именно на пенсионное обеспечение, что уступает только расходам на оборону. Соответственно, повышение пенсионного возраста должно стать одним из средств устранения проблемы экономического и демографического дефицита. Также одним из аргументов стал выбор «меньшего зла». Для сокращения растрат из бюджета в данной ситуации имеется два выхода: 1. снижение пенсии; 2. увеличение пенсионного возраста.

По мнению разработчиков проекта первый вариант является недопустимым, поскольку пособие на сегодняшний день и так практически равно прожиточному минимуму. Его снижение не может быть выходом из сложившейся ситуации. Поэтому единственным вариантом остается увеличение возраста для выхода на отдых.

Дарья Сизина

Комментарий Юлии Гончаровой, куратора программ отделения, ведущего специалиста отделения журналистики РАНХиГС:

На мой взгляд, термин финансовая грамотность – нов. Он до последнего времени был неизвестен для старшего поколения, но для современного человека, каковыми являются наши студенты, – это, безусловно, некий образ жизни. Для них финансово грамотный человек – это человек, который хорошо ориентируется в современном финансовом пространстве. Те результаты опроса, которые получили наши студенты, можно считать достаточно объективными. Действительно, то, что среднее число опрошенных показывает финансовую грамотность на достаточно среднем уровне, является объективной оценкой ситуации потому, что «специально» этому никто не учит до сих пор. То, что у нас появился такой спецкурс, и то, что наши студенты занимаются таким полезным делом, – очень здорово.

Российские финансы: обзор важнейших событий ноября 2025 года

Вклады теряют привлекательность. Кредитование восстанавливается. IPO ДОМ.РФ. Минфин разместил рекордный объем ОФЗ. Коррекция на рынке драгметаллов. Рубль наказал спекулянтов. Банки против маркетплейсов. Google представила мощную версию ИИ Gemini 3. Самые распространенные схемы криптовалютного мошенничества.

Российские финансы: обзор важнейших событий ноября 2025 года

Вклады теряют привлекательность. Кредитование восстанавливается. IPO ДОМ.РФ. Минфин разместил рекордный объем ОФЗ. Коррекция на рынке драгметаллов. Рубль наказал спекулянтов. Банки против маркетплейсов. Google представила мощную версию ИИ Gemini 3. Самые распространенные схемы криптовалютного мошенничества.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

Экономическая статистика 1-7 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Экономическая статистика 1-7 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

обсуждение