При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Классический Pump & Dump.

Свыше $420 млрд капитализации было утилизировано на торгах 9 декабря от максимума до минимума и более 210 млрд на крипторынке вне Bitcoin и Ethereum. В процентном отношении потери составляют 11.1% для всего рынка и свыше 18% вне Bitcoin и Ethereum.

Относительно приемлемый результат по всему рынку обусловлен умеренным снижением высококапитализированной группы (BTC, ETH, SOL и BNB), тогда как в группе средне капитализированных альткоинов разгром доходил до 24-30% (AVAX, TON и LTC – 28%, LINK – 29.4%, DOT – 28%, ADA – 25%, XRP – 24%, DOGE - 21%) и на 28-38% в группе трешкоинов (ниже 2 млрд капитализации) в соответствии с собственными расчетам на основе данных торгов.

Каскадный обвал начался ровно в 00:00 по МСК и длился 5.5 минут с накопленным снижением 11-15% по средне капитализированной группе. Это самый сильный стресс тест на 5 минутном таймфрейме с 3 января 2024, а с учетом объема торгов – самый концентрированный обвал за всю историю крипторынка.

Когда последний раз был жесткий стресс тест в крипте, помимо вчерашнего дня?

Обвал на 11% и более были:

• 05.08.2024 – 16.3% весь рынок и 14.4% вне Bitcoin и Ethereum

• 13.04.2024 – 13% / 17.5%

• 12.04.2024 – 11.3% / 16.2%

• 05.03.2024 – 15.9% / 19.4%

• 03.01.2024 – 12.1% / 15.3%

• 1 раз в 2023, 12 раз в 2022, 44 раза в 2021, 14 раз в 2020, а ранее рынок был слишком мал.

С точки зрения разгрома по капитализации более существенный обвал случался ранее: 4 декабря 2021 (470 млрд), 7 сентября 2021 (608 млрд), 21 мая 2021 (470 млрд) и легендарный 19 мая 2021 (855 млрд), а еще 12 мая 2021 (492 млрд). Всего 5 раз за всю историю.

Однако, учитывая открытый интерес и объем торгов, более существенного обвала, чем 9 декабря 2024 еще не было в истории.

Был установлен абсолютный рекорд движения, взвешенного на объем торгов на фазу наиболее агрессивный продаж 10.12.2024 с 00:00 по 00:06 по МСК. Наибольшее давление было в перегретых альткоинах и трешкоинах, тогда как биток был «сонным» на этот раз в отличие от 6 декабря.

Объем торгов на спот сегменте достиг $320-330 млрд за 24 часа (близко к историческому максимуму 365 млрд 5-6 декабря). На рынке деривативов проторговано свыше $1.7 трлн за сутки. С чем это можно сравнить?

Объем торгов на ВСЕХ (!) европейских биржах в сегменте акций находится в диапазоне $30-40 млрд в сутки, примерно столько же на японском фондовом рынке, на Мосбирже около $0.8-1.4 млрд, в США примерно $350-450 млрд.

Спот сегмент крипты сопоставим с объемом торгов акциями в США и в разы превосходит объем торгов всеми акциями, кроме американских. Про рынок деривативов даже и говорить нечего.

● Объем ликвидаций позиций на торгах 9 декабря достиг максимума за всю историю – $1.7 млрд по агрегации Coinglass и свыше 3 млрд по всем крипто биржам в соответствии с собственными расчетами. За первые 10 минут с 00:00 по МСК было снесено свыше 1.3 млрд по всем криптобиржам. Это был самый массированный маржин колл.

● С 6 ноября по 9 декабря накопленный объем принудительных ликвидаций позиций на рынке деривативов составляет около $33-35 млрд на всех криптобиржах, что в 5-6 раз выше обычного.

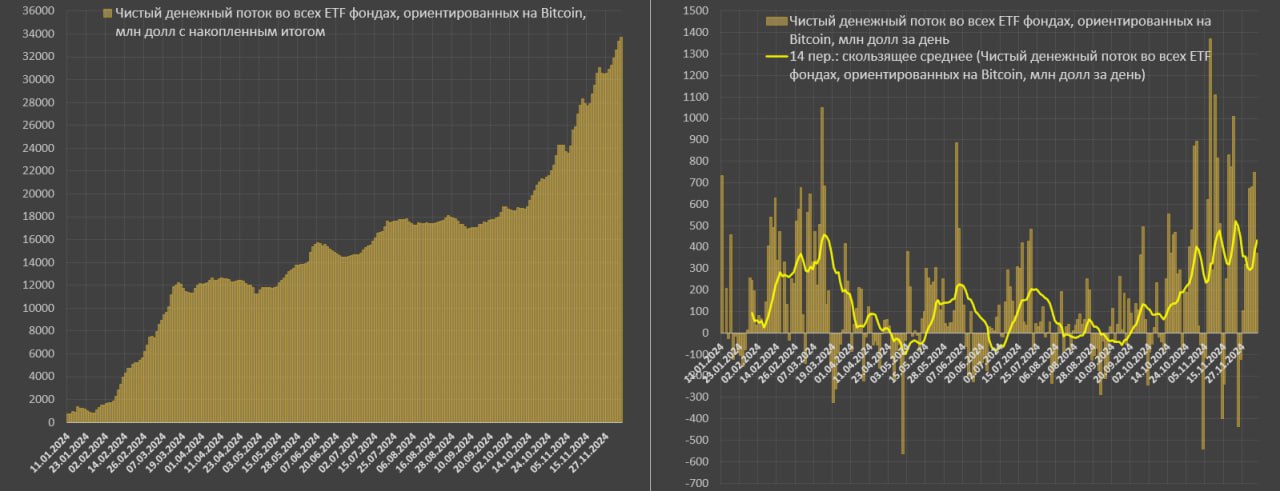

● С 6 ноября по 6 декабря (ровно за месяц, но до обвала рынка) в ETF на Bitcoin внедрили свыше 10 млрд чистого денежного потока. С 11 октября (начало распределения в новой фазе) до 6 декабря заправили $15.1 млрд и это приток сильнее, чем в первые два месяца после открытия ETF ($12.1 млрд).

● Tether с 6 ноября напечатала уже свыше 18 млрд USDT.

Стоит отметить, что не всегда подобный обвал приводил к развороту рынка. Например, обвал 5-6 марта был «сбросом лишних участников» перед продолжением роста еще на протяжении 10 дней, но примерно в 8 из 10 случаев каскадный обвал является сигналом к формированию локального топа рынка сразу или в перспективе двух недель.

Рынок делает то, что должен делать (никаких других задач у рынка нет) – перекачивает ликвидность от слабых участников к криптобиржам, маркетмейкерам, китам и эмитентам криптоскама.

Типичная схема Pump & Dump. В масштабе роста рынка с 6 ноября, текущий обвал - это пока смешно )

Telegram канал автора: https://t.me/s/spydell_finance/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Пузыря нет, но есть нюансы

Не менее полутора десятков групп активов оценены в разы выше Mag7 по P/E.

Пузыря нет, но есть нюансы

Не менее полутора десятков групп активов оценены в разы выше Mag7 по P/E.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение