При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

На финансовые рынки в последние недели накатила волна негативных сюрпризов, в том числе разочаровывающие экономические данные (которые означают, что вероятность V-образного восстановление серьезно снижается), рост политических рисков в Европе и обострение напряженности между США и Китаем, а также между США и Ираном.

Рынки развитых стран, особенно американский, оказались более устойчивыми и во многих случаях послужили безопасной гаванью, в то время как развивающиеся пострадали от низкого объема торгов, избегания рисков и сильного USD. За прошедший месяц индекс MSCI для развивающихся стран потерял 9%, при этом фондовый рынок Южной Кореи и индекс Йоханнесбургской биржи JSE в ЮАР упали на 14%. Инвесторы вносят поправки в свои ожидания экономического роста, и это наверняка повысит давление на центробанки, чтобы те сделали свою кредитно-денежную политику более аккомодационной.

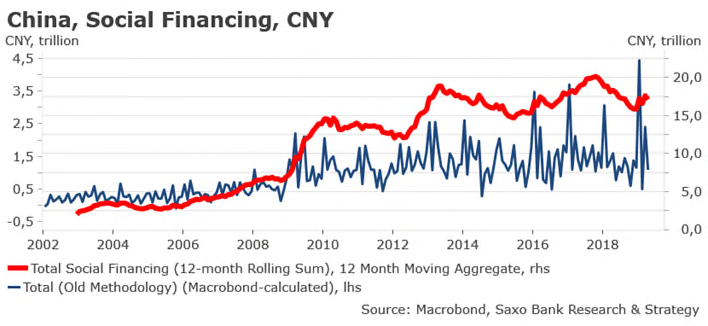

Глядя на последние данные из Китая, мы всё еще ожидаем восстановления роста. Данные по новым кредитам за апрель слабоваты, но мы знаем, что помесячные значения кредитных потоков всегда были волатильны, даже при сильном экономическом стимулировании. Кроме того, неудивительна коррекция после такого мощного потока новых кредитов в I квартале (около 9% ВВП).

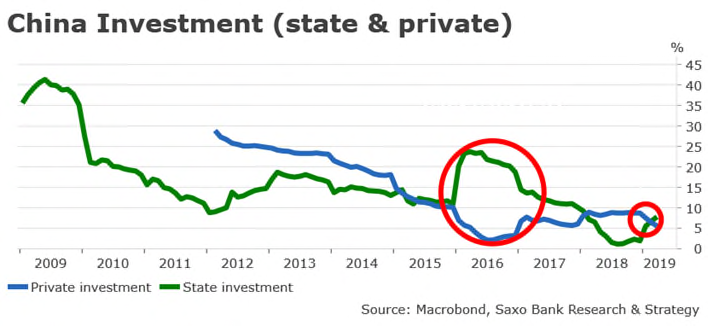

Как и при спаде 2016 года, государственный сектор начал работать амортизатором: рост инвестиций со стороны государства ускорился, чтобы компенсировать замедление частных. По мере усиления торговой войны эта тенденция, вероятно, станет еще более явной. В целом американо-китайский конфликт будет, видимо, неблагоприятен для экономического роста Китая, так как правительству приходится широко открывать кредитный вентиль и предпринимать меры для стимулирования самых уязвимых к американским пошлинам отраслей, например, услуг связи.

Против выражавшихся в начале года ожиданий, стимулирующие меры Китая пока не оказали заметного положительного влияния на на соседние экономики, ни на мир в целом. Экспорт почти из всех азиатских стран снижается, кроме Вьетнама, который в первые пять месяцев 2019 года нарастил экспорт в США на 28% г/г.

За апрель экспорт Китая снизился на 2,7% г/г, Японии – на 2,4% г/г, а экспорт Таиланда – на 2,6% г/г, и для него это уже второй месяц падения. В ближайшее, как минимум, время это будет продолжаться. За первые 20 дней мая экспорт из Южной Кореи упал на 11,7%, а министерство экономики Тайваня предупредило, что за этот месяц снижение экспорта в годовом исчислении может составить от 7,6% до 10%.

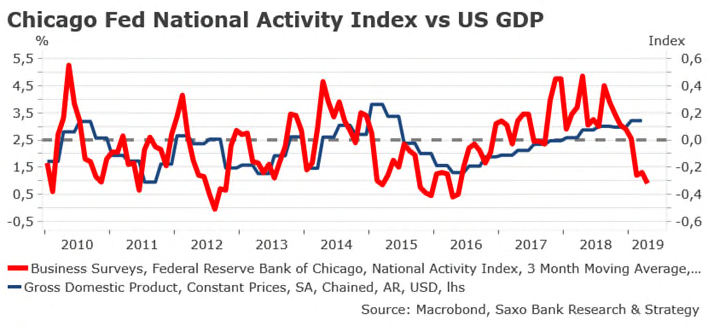

Для США прогнозы более отрицательные, чем в I квартале. Пока некоторые индикаторы еще показывают, что экономика сильна, но там и сям зажигаются тревожные сигналы, и инвесторы начинают беспокоиться. Недавно опубликованные данные по экономике США за II квартал оказались слабыми. Производственная активность снизилась до минимума более чем за 9 лет, объем заказов на товары длительного пользования продолжил падать, что подразумевает замедление промышленной деятельности. А один из предпочитаемых нами индикаторов общего состояния экономики, индекс национальной активности ФРБ Чикаго, вернулся к уровню весны 2016 года, минус 0,32.

Мало того, показатель «ВВП сейчас» ФРБ Атланты дает прогноз роста ВВП за II квартал всего 1,2% по сравнению с 3,2% за I квартал. Торговая война оказывает свой отрицательный эффект, а экономику больше не подпитывают большие сокращения налогов, поэтому экономический рост во втором квартале, вероятно, окажется только около 1%, и это поддержит наше мнение, что следующим шагом ФРС будет снижение процентной ставки. Одного лишь срыва переговоров между США и Китаем достаточно для по крайней мере одного снижения ставки во втором полугодии. Дальнейшее снижение будет зависеть от степени ухудшения экономических данных в предстоящие месяцы, особенно от финансовых условий и от изменений потребления и инфляции.

В нынешнем июне инвесторы не смогут расслабиться. В Европе на повестке дня опять выборы: досрочные в конце июня в Греции, в сентябре в Австрии, а в Великобритании с 10 июня – начало кампании по избранию лидера, потому что с 7 июня вступает в силу отставка премьер-министра Терезы Мэй.

По нашему мнению, текущие политические процессы в Соединенном Королевстве делают его выход из Евросоюза в конце октября очень маловероятным. Новый лидер тори, который будет избран к концу июня, может созвать в сентябре или октябре досрочные выборы, желая обеспечить себе общественную легитимность. Становится ясно, что новый крайний срок для выхода придется определять на переговорах с ЕС.

На другой стороне Европы итальянская Лига Севера, показавшая сильный результат на выборах в Европарламент, может созвать досрочные выборы, чтобы избавиться от партнера по коалиции – «движения Пяти звезд». Усилятся и трения насчет «Пакта стабильности» между Брюсселем и Римом, так как Еврокомиссия, вероятно, начнет предпринимать против Италии дисциплинарные меры уже 5 июня. Мы считаем, что в ближней перспективе спред доходности между 10-летними облигациями Италии и Германии продолжит двигаться в сторону 3%.

Еще одно последствие европейских выборов в том, что лидеры ЕС в предстоящие недели объявят имя преемника Марио Драги на посту президента Европейского центробанка. В идеальном мире лучшим кандидатом, исходя из знания кредитно-денежной политики, образования, управленческого опыта и харизмы был бы Бенуа Кёре, но ему не хватает поддержки в родной Франции.

Более вероятным и приемлемым для всех кандидатом может стать Олли Рен из Финляндии, который согласен с «голубиной» позицией Марио Драги. Однако опыт и знания не будут первым и главным критерием, так что сохраняются другие варианты, в том числе Йенс Вейдман и Клаус Реглинг. Нельзя сказать точно, объявят ли имя преемника Драги уже на следующем заседании ЕЦБ 6 июня.

В смысле кредитно-денежной политики исход этого заседания особых сомнений не вызывает. У ЕЦБ нет другого выбора, кроме как принять «голубиную» позицию: экономика замедляется, опасения спада активности распространяются в Германии на сферу услуг (как указывает Markit, «исследования показывают, что опасения спада, возможно, начали распространяться на сферу услуг, где уверенность находится на уровне, ниже которого не опускалась с 2014 года»), а рыночные ожидания инфляции до боли низки. Инфляционный своп по евро на 5 лет через 5 лет находится чуть ниже 1,30%, впервые с сентября 2016 года, а базовая инфляция, величина которой будет опубликована 4 июня, по общему мнению, должна обрушиться до 0,8%.

У ЕЦБ только один путь – «голубиный», и кто бы ни стал следующим его президентом, ему придется ориентироваться на экономические реалии и нужду в жизнеобеспечении со стороны центробанка.

Наконец, на фронтах торговой войны мы всё еще ожидаем, что в конце концов будет достигнуто соглашение, но пока у обеих сторон слишком много нерешенных проблем. Предстоящий саммит G20 в Осаке, на котором президенты Трамп и Си должны обсудить нынешние трения, вряд ли принесет существенные шаги к разрешению ситуации.

Что бы ни писали там и сям, вероятность крупномасштабной продажи Китаем американских гособлигаций близка к нулю, так как этот «ядерный» вариант повредил бы самому Китаю не меньше, чем США, сбросив вниз стоимость этих облигаций, остающихся у Китая. Однако ответный удар по экспорту редкоземельных металлов (например, запрет их экспорта в США) или дальнейшая девальвация юаня – это вполне возможные варианты на случай обострения конфликта между Пекином и Вашингтоном.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

Экономическая статистика 1-7 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Экономическая статистика 1-7 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Валютный обзор: доллар США ждёт худшая неделя с июля

Доллар США направляется к худшему недельному результату с конца июля, поскольку трейдеры значительно увеличили ставки на то, что Федеральная резервная система (ФРС) вновь снизит ставки в следующем месяце.

Валютный обзор: доллар США ждёт худшая неделя с июля

Доллар США направляется к худшему недельному результату с конца июля, поскольку трейдеры значительно увеличили ставки на то, что Федеральная резервная система (ФРС) вновь снизит ставки в следующем месяце.

обсуждение