При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Еженедельный мониторинг рынка еврооблигаций.

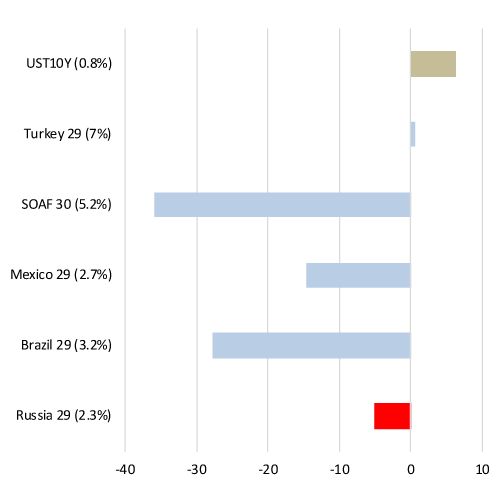

Долларовый долг ЕМ старался не замечать накатывающуюся вторую волну пандемии на прошлой неделе – кривые Бразилии и ЮАР показали очень бодрый рост. Российские евробонды подорожали умереннее – суверенная кривая сбросила в доходности около 3 б. п.

Динамика доходности 10-летних долларовых евробондов за прошлую неделю (базисные пункты)

Bloomberg Barclays EM USD Aggregate Total Return Index

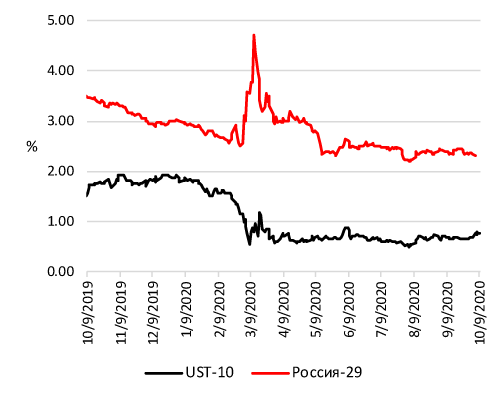

Динамика доходности выпуска «Россия-29» и 10-летней UST

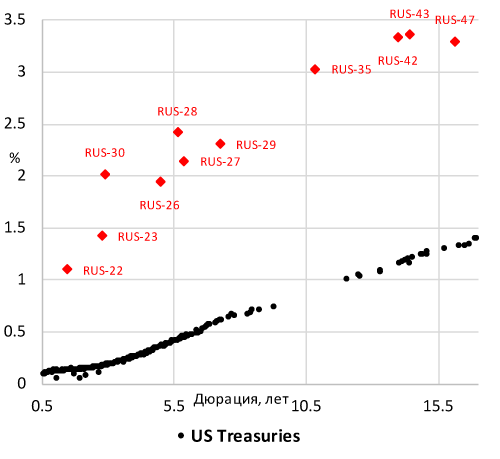

Карта доходности российских суверенных долларовых еврооблигаций и US Treasures

Новостью недели (а, возможно, и месяца) стала информация о намерении «Газпрома» разместить инвалютные бессрочные облигации, которые станут первыми бондами такого рода на мировом рынке для российских компаний реального сектора (рублевые бумаги на внутреннем рынке недавно размещали «РЖД»). Что ж, появление нового высокодоходного инструмента от российского эмитента можно только приветствовать.

Лидеры и аутсайдеры (2 – 9 октября 2020 г.)

|

Выпуск |

Изм. цены за период, п. п. |

Текущая цена, % |

Максимальная цена за 12М, % |

|---|---|---|---|

|

ALFA PERP |

0.9 |

101.8 |

104.8 |

|

VTB 35 |

0.9 |

107.3 |

108.2 |

|

RUS 42 |

0.7 |

135.0 |

143.9 |

|

RUS 43 |

0.7 |

140.1 |

149.3 |

|

VTB PERP |

0.6 |

108.7 |

112.4 |

|

Выпуск |

Изм. цены за период, п. п. |

Текущая цена, % |

Минимальная цена за 12М, % |

|---|---|---|---|

|

RUS 30 |

-0.9 |

115.3 |

107.2 |

|

TRACAP PERP |

-0.8 |

62.3 |

57.5 |

|

CRBKMO PERP |

-0.7 |

93.3 |

67.2 |

|

POGLN 22 |

-0.2 |

104.1 |

89.0 |

|

ALFA 21 |

-0.1 |

103.3 |

101.4 |

Рейтинговые действия (2 – 9 октября 2020 г.)

|

Эмитент |

Агентство |

Дата |

Новый Рейтинг |

Прежний рейтинг |

Прогноз |

|---|---|---|---|---|---|

|

Petropavlovsk |

S&P |

09.10.2020 |

В- |

В |

- |

Вторая волна ковида может отсрочить нормализацию кредитных спредов в сегменте ЕМ.

Инвестиционные идеи (зарубежные выпуски)

|

Торговый код |

ISIN |

Ранг |

Рейтинг |

Дюрация |

Цена |

Доходность |

Купон, % |

|---|---|---|---|---|---|---|---|

|

VW 4 ⅝ PERP |

XS1799939027 |

Мл. суборд. |

Baа2/BBВ-/ВВB- |

6,6 лет |

106,6 |

3,6% |

4,625 |

На фоне планов «Газпрома» по размещению бессрочников на внешнем рынке отметим, что такие евробонды довольно активно размещаются компаниями реального сектора экономики. Например, можно отметить «вечные» евробонды таких эмитентов, как General Electric, Electricite de France или Petroleos Mexicanos. Среди наших фаворитов в сегменте бумаг, номинированных в единой европейской валюте, выделяется бессрочный выпуск автомобильного гиганта Volkswagen AG.

Надо сказать, что Volkswagen AG является довольно активным эмитентом «вечных» бумаг. Сейчас в обращении находятся 11 выпусков, включая младший субординированный евробонд, размещенный в июне 2018 г. объемом 1,5 млрд евро с купоном 4,625% годовых. Эмитентом выступила «дочка» концерна – компания Volkswagen International Finance N.V. Вместе с тем оговаривается, что облигации выпуска безоговорочно и окончательно гарантируются на субординированной основе компанией Volkswagen Group. По сравнению со старшим долгом «вечный» выпуск имеет рейтинги на две ступени ниже, что, впрочем, пока позволяет ему соответствовать «инвестиционной» категории.

Как и можно было ожидать, 2 квартал 2020 г. оказался трудным для компании на фоне разворачивающейся пандемии. Впрочем, аналитики ожидают достаточно уверенное восстановление финансовых показателей автоконцерна в 2021 г., хотя уровня 2019 г. достичь все же не удастся (см. таблицу ниже). Впрочем, ухода свободного денежного потока компании в отрицательную область по итогам текущего года не ожидается.

|

Млрд евро |

2019 |

2020П |

2021П |

|---|---|---|---|

|

Выручка |

252.6 |

216.5 |

238.3 |

|

EBITDA |

39.3 |

27.7 |

36.2 |

|

Чистая прибыль |

13.6 |

4.3 |

10.5 |

|

Свободный денежный поток |

3.8 |

0.9 |

2.3 |

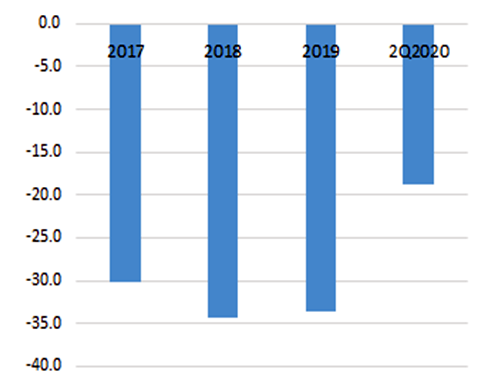

Чистый долг VW Group (млрд евро)

Хотя компания активно наращивает долг, его чистая величина по-прежнему остается в зоне отрицательных значений (-18,8 млрд евро по итогам второго квартала 2020 г.). При величине годовых процентных платежей в 3,2 млрд евро скорректированный операционный денежный поток автоконцерна за последние 12 месяцев составил по данным на 30.06.2020 г. 25,3 млрд евро. В 2020-2021 гг. VW предстоит погасить долг в размере 28 млрд евро, тогда как по состоянию на 30.06.2020 г. объем денежных средств и эквивалентов на его балансе составил 61,3 млрд евро.

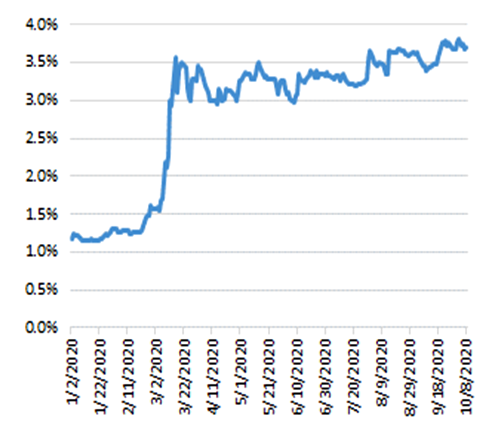

В текущий кризис, который в первую очередь ударил по автопрому, рейтинговые агентства ухудшили свои прогнозы по VW. Тем не менее, рейтинги компании остаются на «инвестиционном» уровне с определенным запасом (см. таблицу ниже). Несколько увеличилась и вероятность дефолта Volkswagen AG, рассчитываемая Bloomberg. Например, вероятность дефолта в течение 5 ближайших лет выросла с 1,2% до 3,7%. Тем не менее, даже возросшее значение выглядит, на наш взгляд, вполне умеренно.

|

Агентство |

Дата |

Рейтинг |

Прогноз |

|---|---|---|---|

|

Moody’s |

02.06.2020 |

A3 |

Негативный |

|

S&P |

26.03.2020 |

ВВВ+ |

Негативный |

|

Fitch |

27.06.2017 |

ВВВ+ |

Стабильный |

Вероятность дефолта в течение 5 ближайших лет согласно модели Bloomberg

Как и по большинству евровых облигаций, купон по данному выпуску выплачивается один раз в год (27 июня). Ближайший колл-опцион по бумаге запланирован на июнь 2028 г., в дальнейшем коллы будут следовать раз в год вплоть до 2168 г. Если оценивать вероятность реализации ближайшего колл-опциона в 2028 г., то стоит заметить, что единственный из пока погашенных «вечных» евробондов VW был отозван по первому же коллу. Согласно текущему графику погашения, в 2028 г. компании предстоит погасить долг в размере 3,5 млрд евро и погашение еще и «вечной» бумаги объемом 1,5 млрд евро с этой точки зрения не должно создать больших проблем.

Поскольку евробонд является «бессрочным», основной связанный с ним риск имеет отношение к выплате купонов. Дело в том, что данная облигация является «гибридной», т. е. обладающей качествами как процентных (долговых), так и долевых ценных бумаг. В результате, такие облигации позволяют заемщикам отсрочивать оплату процентов без нарушения своих обязательств (иными словами, невыплата купона не влечет за собой техдефолта эмитента). Тем не менее, отложенные проценты по выпуску являются накопительными. Отметим, что в отличие от «вечных» евробондов, эмитированных банками, по выпуску VW возможность списания для компенсации убытков не предусмотрена.

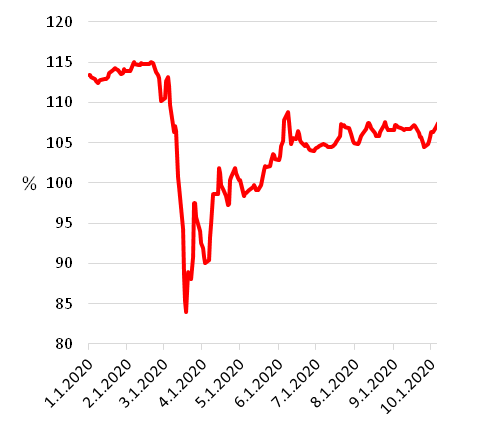

По сравнению с уровнями конца февраля текущая цена выпуска VW (perp) ниже на 8 фигур. Отметим, что выпуск смотрится вполне конкурентоспособно среди бумаг «инвестиционного» рейтинга, номинированных в евро (см. график ниже).

Цена евробонда VW (perp)

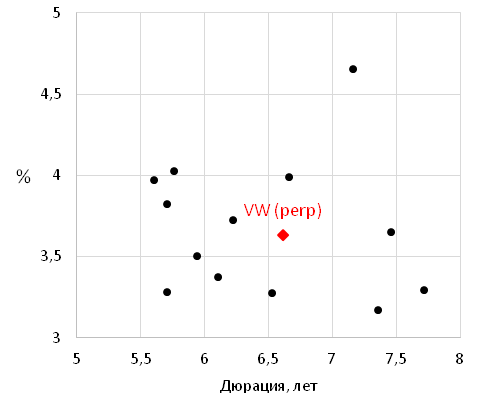

VW (perp) на фоне евробондов в евро с «инвестиционным» рейтингом

Сейчас выпуск предлагает доходность к ближайшему коллу в июне 2028 г. на уровне 3,6%, что видится интересным уровнем на фоне нулевых депозитных ставок в единой европейской валюте.

Евробонд находится на обслуживании в НРД и доступен только для квалифицированных инвесторов. Минимальный лот по бумаге равен номиналу (100 тыс. евро).

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

Экономическая статистика 1-7 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Экономическая статистика 1-7 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Валютный обзор: доллар США ждёт худшая неделя с июля

Доллар США направляется к худшему недельному результату с конца июля, поскольку трейдеры значительно увеличили ставки на то, что Федеральная резервная система (ФРС) вновь снизит ставки в следующем месяце.

Валютный обзор: доллар США ждёт худшая неделя с июля

Доллар США направляется к худшему недельному результату с конца июля, поскольку трейдеры значительно увеличили ставки на то, что Федеральная резервная система (ФРС) вновь снизит ставки в следующем месяце.

обсуждение