Стин Якобсен,

главный экономист и директор по инвестициям Saxo Bank

За и против риска.

Мы дошли до той фазы кризисного цикла, когда новости меняются с плохих на еще худшие, нужно смотреть на стоимость, прогнозировать регуляторные меры и искать на рынке дно. Это чрезвычайно опасно, так как мы запрограммированы на реакцию «бей или беги», а не на оценку риска и вознаграждения в экстремальных условиях.

Начнем со сравнения текущей ситуации с другими великими падениями прошлого.

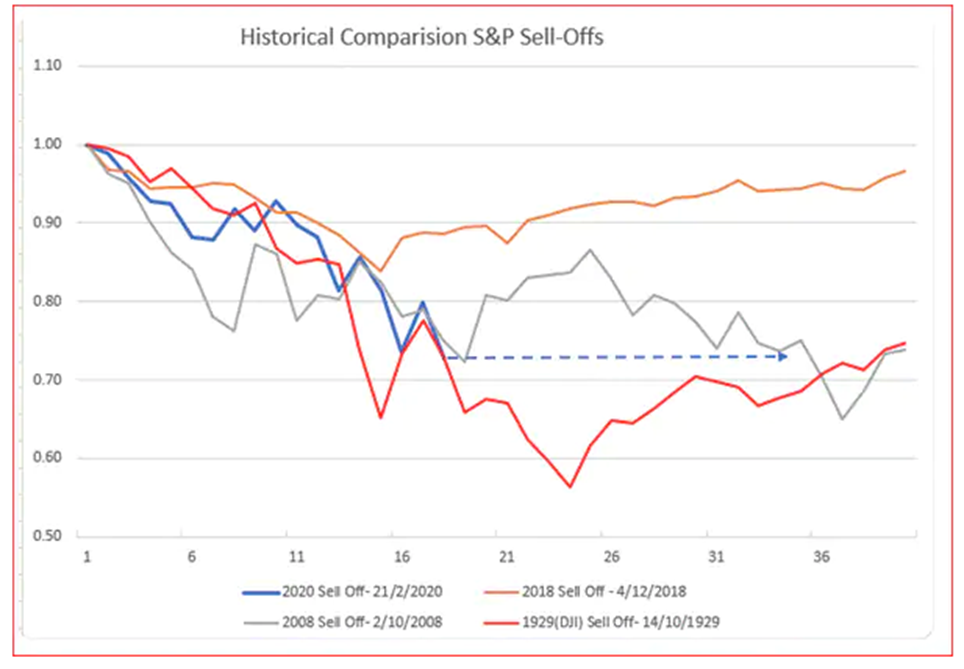

Сравнение текущей ситуации с другими случаями медвежьего рынка:

Источник: Йеспер Кристиансен

Пояснения:

Синяя линия – текущее состояние рынка (2020 г.)

Красная линия – «наихудший случай», начальная фаза 1929 г. (до этого еще 15%)

Серая линия – «умеренно плохо», крутое падение в конце 2008 – начале 2009 г.

Макроэкономическая обстановка:

- Высокая степень неликвидности на рынках (широкие спреды, прерывистые графики цен)

- Значительный дисконт финансовых активов по сравнению с материальными: «физическое» золото торгуется с повышенным спредом к «бумажному»

- «Бегство в деньги», когда инвесторы вынуждены сокращать рыночные позиции из-за падения цен и повышения волатильности, устраивая всеобщую распродажу.

- Тревога из-за вируса COVID-19 превращается в панику – оправданную, но несколько запоздалую как для правительств, так и для населения

- Никто не в шорте, и мало у кого есть воля и деньги, чтобы покупать такой рынок

Сценарий 1, оптимистичный: Худшее, возможно, позади (дно или уже достигнуто, или до него не более 5%)

- Центральные банки мира полны решимости. ФРС США меньше чем за две недели срезала ставки на 150 б.п., доведя их до нулевой границы. Далее – контроль кривой доходности (доходность 10-летних американских облигаций будут удерживать не выше 50 б.п.); ЕЦБ, Банк Японии, Банк Англии и другие идут следом.

- Правительства приняли обязательства по фискальной экспансии, и даже не любящая траты Германия обязалась сделать всё возможное для помощи своим компаниям через банк развития KfW.

- Настоящее дно рынок проходит, как положено, при смене настроений: это «мягкая» стоимость, но она, скорее всего, основана на оценке рынком справедливой стоимости, дисконтированной будущей стоимости, а также на переходе к позиции «нужно прекращать руководствоваться страхом».

- Фонды национального благосостояния не переоцениваются по текущим рыночным ценам, они могут начать наращивание своих гигантских портфелей тогда, когда нужно, или просто продолжать усреднять позиции.

- Значительное ослабление доллара США. Сейчас одна из главных проблем с точки зрения ликвидности – это недостаток долларового финансирования у неамериканских организаций. Прямое ослабление доллара может облегчить эту проблему, причем в отсутствие его распродажи в этом может помочь дальнейшее расширение своп-линий по USD.

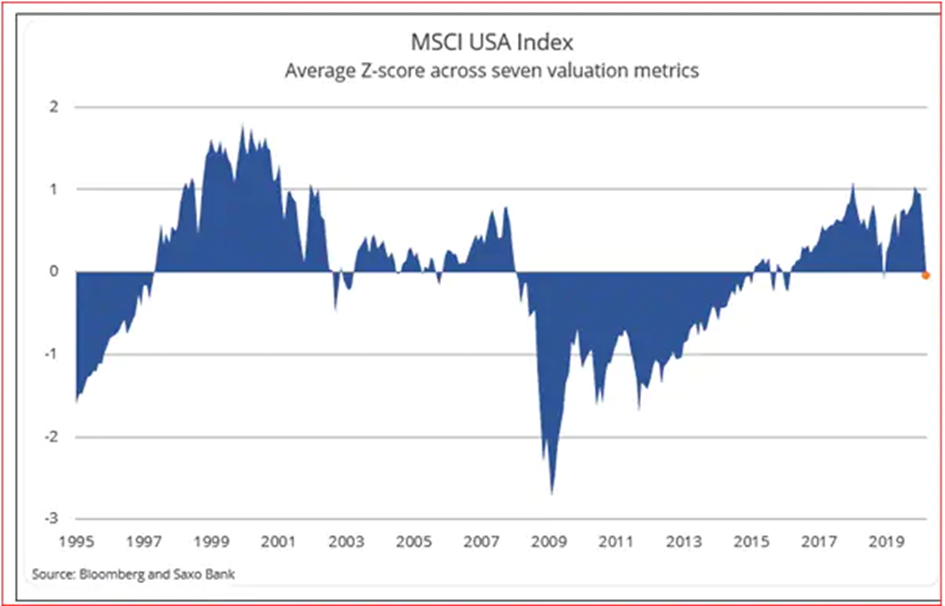

- Стоимость: Модель Питера Гарнри для индекса MSCI US вернулась к своей «средней оценке». Она использует в качестве входных данных несколько метрик оценки стоимости, но надо заметить, что в 2008 году рынку потребовалось подешеветь на 2,5 стандартных отклонения, чтобы развернуться.

- Ошибка подтверждения: Что такое хорошая стоимость? Какое время подходящее? Все рассуждения, связанные с торговлей, основаны на личных представлениях, но также и на актуальных рыночных темах. «Правильной стратегией» на этом этапе, при наличии денег, будет размещать инвестиции порциями по 25% в течение ближайших четырех недель. Первые 25% – где-нибудь на этой неделе, следующие через неделю или две... Усреднение позволит обходиться без предсказаний поведения рынка.

Сценарий 2, пессимистичный: Большой кризис только начинается

- Тройной удар: Только что на наших глазах были нанесены удары по мировому спросу, предложению и энергетике, неслыханные за 30 лет моего опыта на рынке. 2020-й гарантированно будет годом рецессии, и до 2021-го никакой нормализации ожидать не стоит

- COVID-19 может дать вторую вспышку, как «испанка» в 1918-1919 гг.

- Рынок на грани развала. Есть риск «банковских каникул», как в марте 1933 года, когда Ф. Д. Рузвельт своим Чрезвычайным законом о банках закрыл рынки на четыре дня.

- Высокий курс доллара США и нехватка долларов «убивает» экономический рост, кредитование и скорость обращения денег. Рецессия переходит в депрессию.

- Германия была в рецессии еще до COVID. Что с ней будет «в свете депрессии»?

- Порвалась ткань международной кооперации. С момента вступления Трампа на президентский пост (а он не первый на этом посту, кто занимался разрушением) практически уничтожены ВТО, ОПЕК+, G7 и G20. Всё это были средства поддержания «порядка в финансовой системе».

- Страх, депрессия и уход в деньги. Некуда спрятаться, когда рынок уходит в штопор, а фундаментальные показатели, стоимость и «допущения» друг за другом гибнут от меча неликвидности.

Заключение

Мое личное мнение? Не так уж оно важно, ведь из трех последних рецессий я предсказал семь, но «истина» должна быть где-то посередине.

- Так или иначе мы справимся с COVID-19. Реакция мировых правительств никуда не годится, и это будет стоить многих жизней, но в следующий раз мы будем умнее. Нам не помешает напоминание о зависимости от системы здравоохранения, емкость которой оказалась более чем неудовлетворительной.

- Забудьте об эмоциях рынка. Сосредоточьтесь на том, с какого уровня цен вы хотите набирать позиции в акциях, облигациях и валюте. Отгородитесь от шума.

- Выработайте план своевременных действий на случай ухудшения ситуации

- Не пропускайте самые значительные перемены настроений, как в позитивную, так и в негативную сторону

- Интересный момент в том, что вспышка COVID-19 впервые с финансового кризиса 2008-2009 гг. запустила деловой цикл, и это самая лучшая новость за долгое время. Когда всё это закончится, прятаться будет некуда. Сильные компании усилятся, слабые ослабнут: помните это, покупая «концепции» и «замки из песка». Уоррен Баффет говорил много чепухи, но его слова «Отлив покажет, кто купался голым» – это, пожалуй, одно из самых метких высказываний относительно ближайших шести месяцев.

На этой неделе мы сконцентрируемся на признаках достижения минимумов и на создании корзин акций, облигаций и фьючерсов как для хеджирования, так и для новых лонгов.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

Экономическая статистика 1-7 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Экономическая статистика 1-7 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Валютный обзор: доллар США ждёт худшая неделя с июля

Доллар США направляется к худшему недельному результату с конца июля, поскольку трейдеры значительно увеличили ставки на то, что Федеральная резервная система (ФРС) вновь снизит ставки в следующем месяце.

Валютный обзор: доллар США ждёт худшая неделя с июля

Доллар США направляется к худшему недельному результату с конца июля, поскольку трейдеры значительно увеличили ставки на то, что Федеральная резервная система (ФРС) вновь снизит ставки в следующем месяце.

обсуждение