При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

В учебниках истории 2019 год, по всей видимости, запомнится как начало конца крупнейшего в истории монетарного эксперимента; год, с которого началась глобальная рецессия, несмотря на самые низкие в истории номинальные и реальные процентные ставки.

Монетарная политика достигла конца очень долгого пути и оказалась несостоятельной. Это – наследие Милтона Фридмана (и не только его), только вряд ли кто-нибудь из них ожидал, что настанет время, когда центральные банки будут не только гипотетически рассматривать, но и фактически устанавливать отрицательную доходность так, как это происходит сейчас.

Существует множество причин, в силу которых монетарная политика не действует на протяжении всего цикла, но основная из них заключается в том, что классическая монетарная политика дешевых денег работает только в «нормальные времена». Как только ставки слишком вырастают или падают, стандартные правила и модели дают сбой.

Возьмем в качестве примера развивающийся рынок – например, Аргентину. По идее, в страну с ключевой ставкой в 80% должен хлынуть мощный поток капитала. При этом бегство капитала должно наблюдаться в Германии с ее глубоко отрицательной доходностью. Однако деньги бегут из Аргентины и накапливаются в Германии.

В своих ежеквартальных прогнозах Saxo Bank рассматривает не продолжение сложившейся ситуации, а пытается спрогнозировать вероятные ответные действия регуляторов исходя из этой ситуации. В прогнозе на III кв. мы — как выясняется, поспешно – предположили, что грядет фискальное стимулирование, после верных прогнозов, которые мы представили в I и II кв. (темы «Паника в политике регулирования» (жесткий разворот ФРС!) и «Ложная стабилизация» соответственно). Наш прогноз на IV кв. посвящен тирании доллара. В глобальном контексте провальной монетарной политики и изнурительного продвижения к фискальным действиям у мировой экономики остается только одно средство: снижение цены самих глобальных денег, т.е. американского доллара.

По имеющимся оценкам, общий объем долга в мире исчисляется 240 трлн долларов США, т.е. примерно 240% глобального ВВП. Слишком большая часть его деноминирована в долларах США в силу того, что доллар является резервной валютой и американские рынки капитала отличаются высокой степенью ликвидности.

В этом контексте все категории активов становятся функцией ликвидности американского доллара и направления его движения. Если доллар слишком сильно идет вверх, напряжение в системе возрастает, причем не только для американского экспорта, но и для развивающегося рынка с его высокой зависимостью от долларового финансирования и экспортных схем.

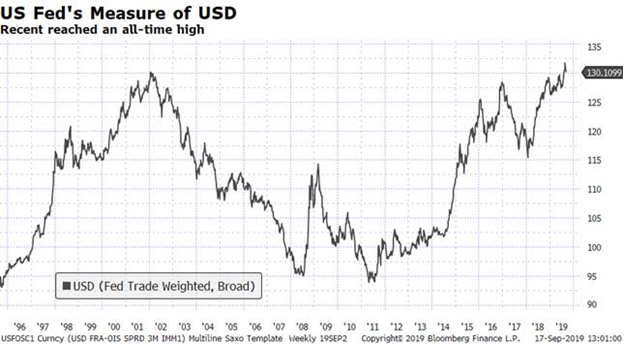

ФРС оценивает доллар на самом высоком уровне за всю историю – даже выше его пика в 2002 г., а в данный момент выше 130 — по сравнению с примерно 100 еще в 2013 г.

При этом дефицит долларовой ликвидности продолжает расти, на что указывает наш коллега Кристофер Дембик в своем материале, включенном в настоящий прогноз, и это продолжается даже несмотря на то, что ФРС перешла в фазу смягчения.

Укрепление доллара и сокращение долларовой ликвидности будут мешать росту мировой экономики и создавать фактическую дезинфляцию несмотря на усилия центральных банков по снижению ключевых ставок. Низкие ставки и близорукое таргетирование инфляции только усугубляют ситуацию, т.к. поддерживают откровенно неверное распределение капитала, что подрывает производительность. Кредитный механизм и продуктивное распределение капитала на сегодняшний день являются наиболее важными факторами долгосрочного роста.

Ситуация осложняется призывами президента Трампа к ослаблению доллара. Сначала он пытался неуклюже надавить на ФРС, чтобы заставить ее снизить процентные ставки. Когда его терпение относительно пауэлловской ФРС лопнет (без если лопнет), он, вероятно, задействует Закон о золотом резерве 1934 г., который дает Белому дому широкие полномочия на интервенции в виде продажи долларов и приобретения иностранной валюты. На эти цели у Казначейства имеется 95 млрд долларов. Далее, ФРС может напечатать «новые доллары» и аккумулировать часть интервенции, поэтому реального верхнего предела объема интервенций по сути не существует. С 1995 г. США проводили интервенцию лишь три раза: в 1998, 2000 и 2011 гг., и каждый раз в целях обеспечения международной ликвидности.

Важно и то, что интервенцию поддерживают обе партии в конгрессе: в числе конгрессменов, которые призывают к ослаблению доллара, Элизабет Уоррен. В своей новой Программе экономического патриотизма она говорит об управлении долларом через налогообложение притоков капитала.

То же мы видим и в двухпартийном законопроекте Болдуина-Хэдли, который предусматривает для ФРС возможность обложить налогом приток капитала в США в целях ослабления доллара. Это вполне в русле успешной кампании президента Трампа, направленной на то, чтобы торговый дефицит воспринимался как проблема и как явный недруг Америки. И вполне в русле торговых переговоров между США и Китаем, от которых мало кто ожидает помощи в девальвировании доллара.

Коротко говоря, американские политики всех мастей все больше склоняются к активной деятельности по ослаблению доллара, что соответствует отдалению Трампа от международных глобальных институтов и позиции «Америка прежде всего». Это яркий пример проявления менталитета «мы против них».

Коротко говоря, американские политики всех мастей все больше склоняются к активной деятельности по ослаблению доллара, что соответствует отдалению Трампа от международных глобальных институтов и позиции «Америка прежде всего». Это яркий пример проявления менталитета «мы против них.

Это не значит, что затея по ослаблению доллара увенчается успехом. Если действовать в одиночку и по принципу «разори ближнего своего», то Америка не станет «вновь великой»; скорее наоборот: возникнет фрагментированная система, поддерживаемая правительством и центральными банками, но без надлежащих рыночных сил и доступа к распределению денег и кредитов.

Ослабление тирании доллара, скорее всего, будет последним гвоздем в крышку гроба великого кредитного цикла, который стартовал в начале 1980-х гг., когда баланс США был обнулен, а доллар стабилизировался благодаря победе Волкера над инфляцией, последовавшей за отказом Никсона от золотого стандарта в 1971 г. Великий цикл с тех пор подпитывала глобализация и кредитование через оффшорную эмиссию долларов (евродолларов). Ослабление доллара поможет нам лишь выиграть некоторое время, но не решит проблему структурно. Это простейшее временное решение проблемы, стоящей перед мировыми рынками, и с наименьшим политическим сопротивлением. Его величество доллар вот-вот рухнет. Но будь благоразумна в своих желаниях, Америка.

FedEx превзошла прогнозы рынка

Американская FedEx Corp., входящая в число крупнейших мировых игроков транспортно-логистического сектора, во втором квартале 2026 финансового года продемонстрировала заметный рост ключевых финансовых показателей. Компания увеличила как чистую прибыль, так и выручку, при этом скорректированные результаты существенно опередили ожидания аналитиков.

FedEx превзошла прогнозы рынка

Американская FedEx Corp., входящая в число крупнейших мировых игроков транспортно-логистического сектора, во втором квартале 2026 финансового года продемонстрировала заметный рост ключевых финансовых показателей. Компания увеличила как чистую прибыль, так и выручку, при этом скорректированные результаты существенно опередили ожидания аналитиков.

TikTok в США перейдет под контроль американских инвесторов

ByteDance достигла договоренности о передаче американского бизнеса TikTok в структуру совместного предприятия, которое будет находиться под контролем инвесторов из США. Об этом сообщает Axios со ссылкой на внутренние материалы компании.

TikTok в США перейдет под контроль американских инвесторов

ByteDance достигла договоренности о передаче американского бизнеса TikTok в структуру совместного предприятия, которое будет находиться под контролем инвесторов из США. Об этом сообщает Axios со ссылкой на внутренние материалы компании.

Фондовые индексы США завершают торги в плюсе, но ниже внутридневных максимумов

Основные фондовые индексы США в последний час торгов четверга демонстрируют рост, но остаются ниже внутридневных максимумов. Поддержку рынку оказывают ноябрьский отчет по инфляции, превзошедший ожидания, а также сильная квартальная отчётность Micron Technology (MU).

Фондовые индексы США завершают торги в плюсе, но ниже внутридневных максимумов

Основные фондовые индексы США в последний час торгов четверга демонстрируют рост, но остаются ниже внутридневных максимумов. Поддержку рынку оказывают ноябрьский отчет по инфляции, превзошедший ожидания, а также сильная квартальная отчётность Micron Technology (MU).

обсуждение