При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

В чём фарс?

Планы по дефициту бюджета (5,6 трлн в 2025 и 3,8 трлн в 2026) и нулевой динамике расходов (~44 трлн в 2025 и 2026) действительно дезинфляционны. Но все выглядит нереалистично при текущих ставках процента.

1. Если в декабре 2025 расходы и дефицит бюджета существенно сократятся, прибыль банков за год может обнулиться. Спасут банки либо активная трата сбережений физлиц (то есть увеличение спроса), либо ускоренный рост частного кредита. И то, и то Банк России считает проинфляционным.

Это первый фарс - самый безобидный, потому что на инфляцию не влияет. Банки не пострадают - мы увидим или рост корпоративного кредита, или более высокий дефицит бюджета. Они все также будут идти лишь на уплату процентов владельцам сбережений, а не в рост спроса.

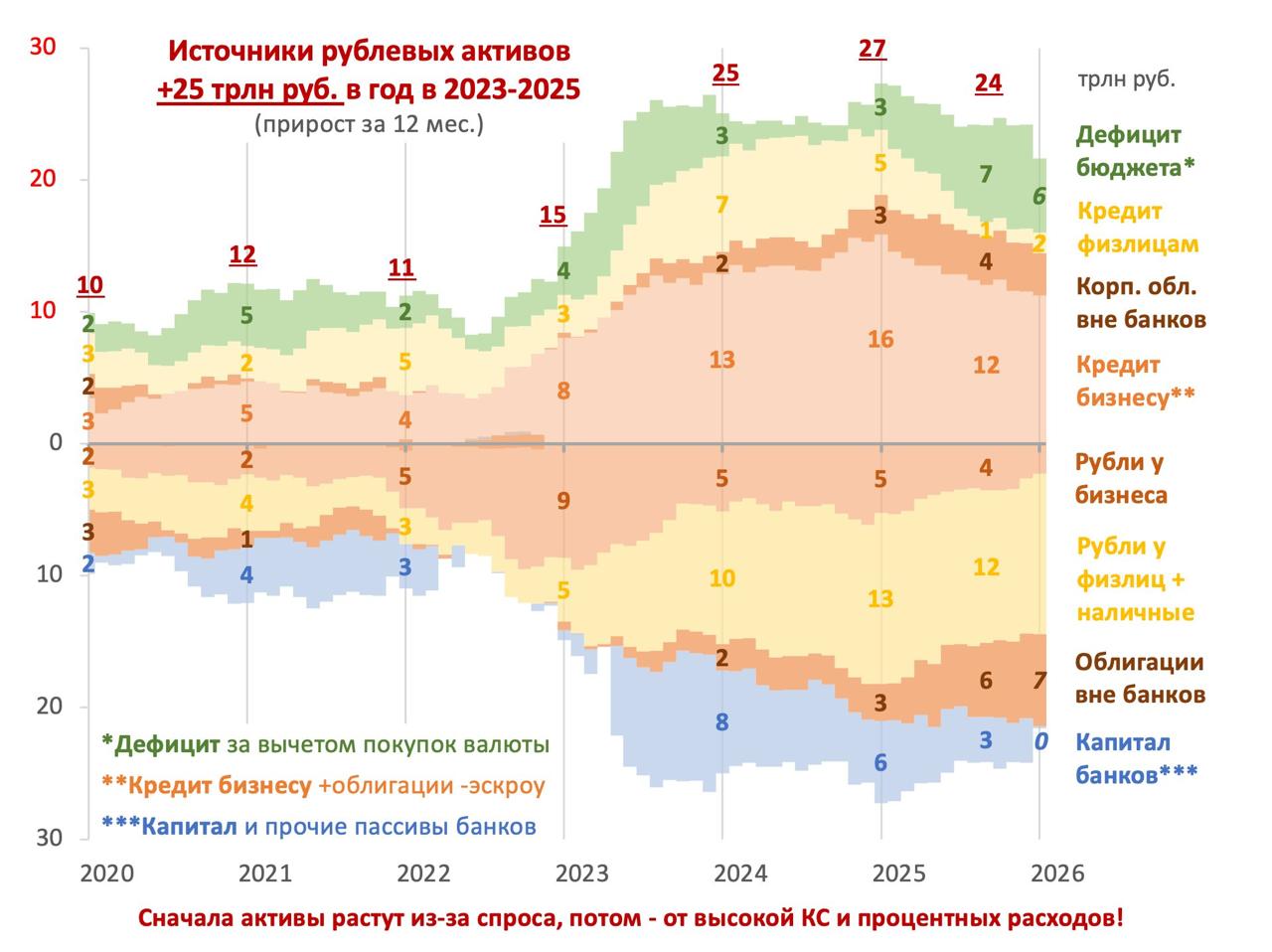

Почти два года прошло от первой версии этого графика. Удивительно, что рост ключевой ставки до 16-21% никак не замедлил рост рублевых активов. Все также источники их создания (дефицит бюджета, кредит бизнесу и физлицам, включая облигации) дают прирост около 25 трлн руб. в год.

Основной прирост 21 трлн второй год приходится на денежную массу М2 (122 или +15 трлн г/г) и рынок рублевых облигаций вне банков (28 или +6 трлн г/г = 10 ОФЗ + 18 корп.облигации). Динамика г/г замедлилась с 18% до 16%. Прогнозы Банка России здесь очень далеки - ожидается 6-9% по М2 (будет 12%+). Ограничения на банковский кредит вызвали бурный рост рынка облигаций. Если бы не он, банки уже давно считали убытки по компаниям, которые не могут перекредитоваться хотя бы для уплаты процентов.

2. Второй фарс наблюдаем с желанием свести бюджет в нулевой структурный дефицит за счет повышения налогов (НДС), увеличенных тарифов и завышенных прогнозов по курсу USD (86, 92, 96, 100 руб. в 2025-2028 от Минэка).

В итоге, несмотря на снижение реального ВВП до 1% г/г, в прогнозе Минэка высокий дефлятор (~7% в 2025-2026) и сам ВВП (217-235 трлн). С 2026 ВВП будет даже выше предыдущего прогноза 231 трлн.

Рублевая цена нефти вырастает за 3 года на 30% с 5 до 6,5 тыс. руб. за баррель. В результате сильно растет экспорт ($413->506 млрд) и торговый баланс ($107->164) при низкой динамике импорта ($306->342). Почему тогда падает рубль?!

НДС и тарифы краткосрочно повысят уровень цен, а дезинфляционное влияние других факторов будет лишь частичным. Менее инфляционным было бы сохранить НДС и умеренный дефицит бюджета при таком низком росте расходов.

В реальности курс рубля будет сильнее, номинальный ВВП ниже, а дефицит бюджета повышенным (как в 2025 после увеличения других налогов и тарифов).

3. Третий фарс - самый комичный. Видя повышенный дефицит бюджета, динамику М2 или частного кредита Банк России может держать высокой ставку и требовать нового повышения налогов в будущем. Льготное кредитование будет превалировать, что также по мнению ЦБ требует более высокой КС.

Мы находимся в замкнутом круге:

Цель дефицит бюджета 0

=> курс +10%, налоги +X%

=> дефлятор ВВП 7%

=> инфляция >4%

=> реальная ставка 8-15%

=> льготные кредиты

=> финансовые расходы бюджета

=> фактический дефицит >0

Регулятору пора признать, что его прогнозы по М2 (6-9%) и динамике кредита (7-10%) при нулевом структурном дефиците бюджета и двузначных ставках невыполнимы.

Я писал об этом много раз (2, 3), но сейчас история приводит нас к фарсу на уровне согласованности ДКП и бюджетной политики. Совместно стремимся к сбалансированному бюджету с нереалистичными предпосылками, а по факту делаем всю политику проинфляционной.

Комичен масштаб цифр - рост сборов НДС принесет до 1,5 трлн руб. в год. Погрешность на фоне роста рублевых активов 20-25 трлн при снижающейся инфляции и крепком рубле. Кроме рублевых активов в 2025 активно растут и валютные - до 4 трлн руб. будет создано за счет валютного кредита и рынка квазивалютных облигаций (после нулевой динамики в прошлом).

Убрать избыточный рост активов и долгов можно одним способом - быстрее снизить ставку до умеренных в реальном выражении уровней.

Telegram канал автора: https://t.me/s/truevalue

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Пузыря нет, но есть нюансы

Не менее полутора десятков групп активов оценены в разы выше Mag7 по P/E.

Пузыря нет, но есть нюансы

Не менее полутора десятков групп активов оценены в разы выше Mag7 по P/E.

Европейские рынки закрылись ростом после волатильного месяца

Фондовые площадки Европы завершили торги в пятницу на позитивной территории, поскольку инвесторы подводили итоги волатильного месяца. Ноябрь был неспокойным месяцем для акций: вновь возникшие опасения по поводу завышенных оценок в секторе искусственного интеллекта (ИИ) вызвали череду ралли и распродаж, к чему добавились неопределённость в отношении денежно-кредитной политики и свежие данные сезона отчётности. Тем не менее, мировые рынки получили поддержку на этой неделе благодаря росту ожиданий относительно снижения процентной ставки Федеральной резервной системой (ФРС) на следующем заседании 9–10 декабря.

Европейские рынки закрылись ростом после волатильного месяца

Фондовые площадки Европы завершили торги в пятницу на позитивной территории, поскольку инвесторы подводили итоги волатильного месяца. Ноябрь был неспокойным месяцем для акций: вновь возникшие опасения по поводу завышенных оценок в секторе искусственного интеллекта (ИИ) вызвали череду ралли и распродаж, к чему добавились неопределённость в отношении денежно-кредитной политики и свежие данные сезона отчётности. Тем не менее, мировые рынки получили поддержку на этой неделе благодаря росту ожиданий относительно снижения процентной ставки Федеральной резервной системой (ФРС) на следующем заседании 9–10 декабря.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение