При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

О чём говорят цифры?

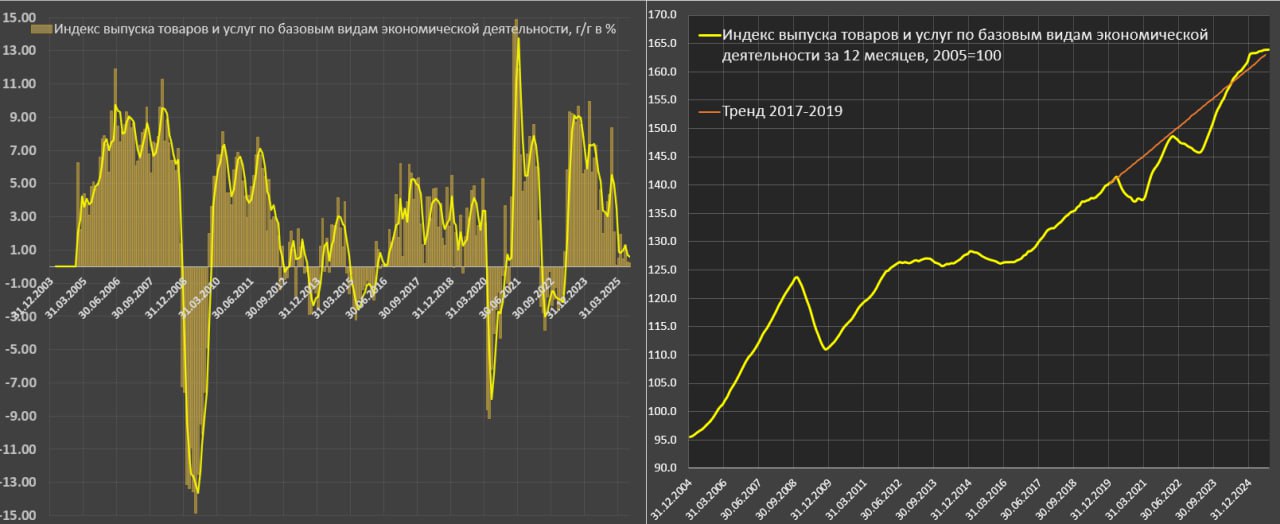

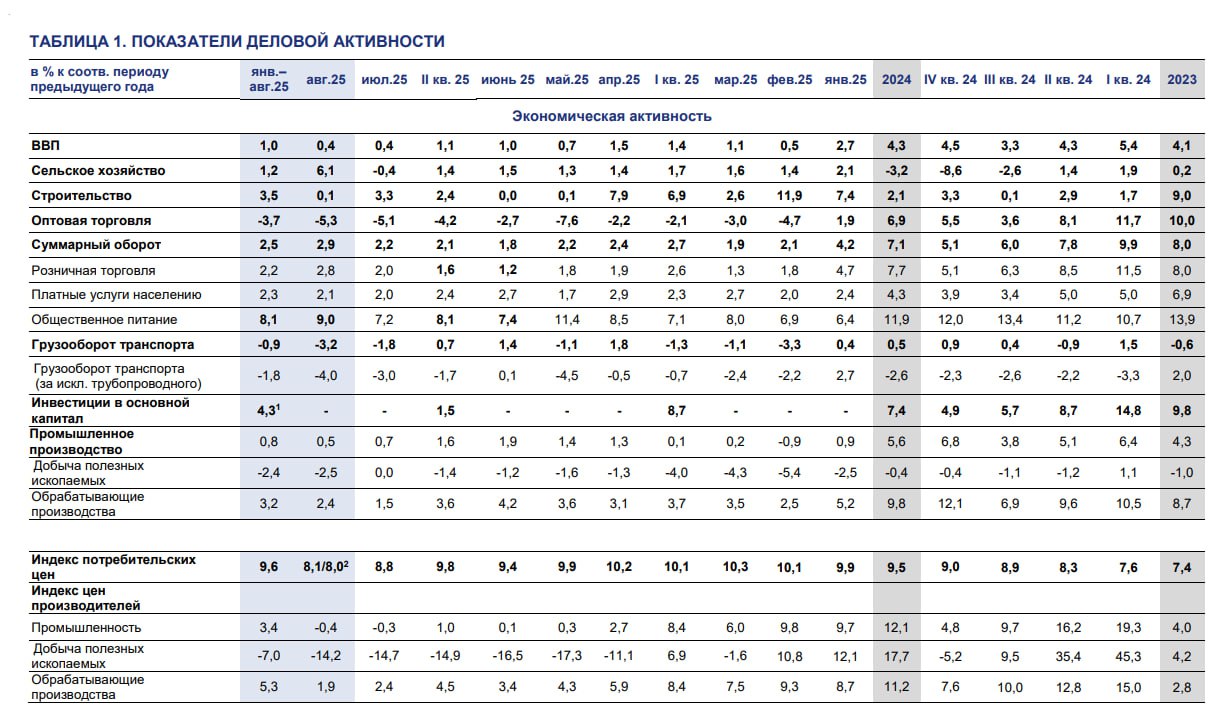

Индекс выпуска товаров и услуг по базовым видам экономической деятельности вырос на 0.22% г/г в августе после 0.27% г/г в июле, за 3м +0.6%, за 6м +0.8%, с начала года рост на 0.8% г/г.

Если оценивать с исключением сезонного эффекта, с начала года прирост минимальный в пределах 0.5% (последние 3м к 4кв24), с середины 2025 динамика в пределах статистической погрешность, т.е. формально стагнация.

Минэкономразвития оценивает рост ВВП на 0.4% г/г в августе после 0.4% г/г в июле, тогда как в 1кв25 +1.4% г/г, в 2кв25 +1.1% г/г, а за 8м25 рост составил 1% г/г, в значительной степени сформированный в сен-дек.24, тогда как по расчетам Росстата в 1П25 ВВП в минусе на 0.2% к 4кв24, а в июле-августе динамика не улучшилась.

▪️Объем строительства замедлился до 0.1% г/г после +3.3% в июле, но динамика остается очень волатильной. Основной импульс роста был сформирован в 1кв25 (+6.9% г/г), в 2кв25 уже +2.4% г/г и в среднем 2.2% в июле-августе, а с начала года рост составил 3.5% г/г vs 2.1% в 2024 и 9% в 2023.

▪️Оптовая торговля ухудшается до падения на 5.3% г/г в августе после (-5.1%) г/г в июле с явным трендом на ухудшение, т.е. в 1кв25 было (-3%), в 2кв25 (-4.2%), за 8м25 снижение на 3.7% г/г после +6.9% в 2024 и +10% в 2023.

▪️Грузооборот транспорта ухудшается до (-3.2%) г/г в августе после (-1.8%) г/г в июле. Динамика без выраженной тенденции, но преимущественно с нисходящим уклоном, т.к. в 1кв25 был (-1.1%) г/г, а в 2кв25 +1.4% г/г, но за 8м25 снижение на 0.9% г/г vs +0.5% в 2024 и (-0.6%) в 2023.

▪️Сельское хозяйство резко выросло до 6.1% г/г в августе после (-0.4%) г/г в июле, но сильные отклонения типичны для сельского хозяйства, в 1кв25 +1.7% г/г, а 2кв25 +1.4% г/г, с начала 2025 незначительный рост на 1.2% г/г vs (-3.2%) в 2024 и +0.2% в 2023.

▪️Минэкономразвития оценивает рост инвестиций в основной капитал на уровне 4.3% г/г за 8м25, но весь положительный импульс сформирован сильными показателями в 1кв25 с ростом на 8.7%, с середины 2025 динамика уходит к нулю. В 2024 инвестиции выросли на 7.4%, а в 2023 + 9.8%.

▪️Число безработных опустилось до исторического минимума в 2.1%, с мая по июль было 2.2%, а с января по апрель – 2.3%, с начала года – 2.2% vs 2.5% в 2024 и 3.2% в 2023. В абсолютном выражении количество безработных оценивается всего в 1.6 млн человек.

Число занятых в экономике оценивается на уровне 74.5 млн человек в августе с исключением сезонного эффекта, за 8м25 – 74.5 млн, с мар.25 практически без изменения с минимальными колебаниями vs 74.2 млн в 2024 и 73.6 млн в 2023, т.е. темпы найма резко сократились с 2024 и остановились с середины 2025, но давление на рынок труда оказывает уже не спрос на рабочую силу, а предложение.

Подробный обзор промышленного производства был ранее (1 и 2), а обзор потребительского спроса и зарплат россиян в следующих материалах.

В целом, статистика показывает фронтальное замедление роста и переход к околонулевым темпам с весны 2025 с тенденцией на ухудшение (промпроизводство, инвестиции, оптовая торговля и грузооборот).

Telegram канал автора: https://t.me/s/spydell_finance/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Пузыря нет, но есть нюансы

Не менее полутора десятков групп активов оценены в разы выше Mag7 по P/E.

Пузыря нет, но есть нюансы

Не менее полутора десятков групп активов оценены в разы выше Mag7 по P/E.

Европейские рынки закрылись ростом после волатильного месяца

Фондовые площадки Европы завершили торги в пятницу на позитивной территории, поскольку инвесторы подводили итоги волатильного месяца. Ноябрь был неспокойным месяцем для акций: вновь возникшие опасения по поводу завышенных оценок в секторе искусственного интеллекта (ИИ) вызвали череду ралли и распродаж, к чему добавились неопределённость в отношении денежно-кредитной политики и свежие данные сезона отчётности. Тем не менее, мировые рынки получили поддержку на этой неделе благодаря росту ожиданий относительно снижения процентной ставки Федеральной резервной системой (ФРС) на следующем заседании 9–10 декабря.

Европейские рынки закрылись ростом после волатильного месяца

Фондовые площадки Европы завершили торги в пятницу на позитивной территории, поскольку инвесторы подводили итоги волатильного месяца. Ноябрь был неспокойным месяцем для акций: вновь возникшие опасения по поводу завышенных оценок в секторе искусственного интеллекта (ИИ) вызвали череду ралли и распродаж, к чему добавились неопределённость в отношении денежно-кредитной политики и свежие данные сезона отчётности. Тем не менее, мировые рынки получили поддержку на этой неделе благодаря росту ожиданий относительно снижения процентной ставки Федеральной резервной системой (ФРС) на следующем заседании 9–10 декабря.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение