При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Так бы я назвал странные явления в современной экономике.

Сегодня, пожалуй, только ленивый не ругает те или иные идеи этого ученого, и как только вроде бы достигается общественный консенсус, Фридман вдруг возвращается.

Так происходит, например, с так называемым стейкхолдерским капитализмом. Не успели просохнуть чернила на текстах важных деклараций о том, что заботой корпораций должны быть интересы разных сторон, а не только прибыль для акционеров, как что-то не стало работать в новой конструкции. На днях WSJ рассказал о новом подходе к пониманию корпоративной ответственности, изложенном профессором финансов в London Business School в книге «Grow the Pie: How Great Companies Deliver Both Purpose and Profit.» Суть понятна – крокодилы летают, но очень низко. Профессор пишет: «Таким образом, Фридман был одновременно прав и не прав. У компаний есть обязанности, выходящие за рамки прибыли, но эти обязанности имеют пределы. Социальная ответственность бизнеса заключается в увеличении своей долгосрочной прибыли, а также в устранении внешних эффектов, но только в тех случаях, когда правительство потерпело неудачу, когда у него есть сравнительное преимущество в решении этой проблемы и ради которого его акционеры готовы пожертвовать прибылью». Мне кажется, что это только первая ласточка к возврату к прежним ценностям КУ.

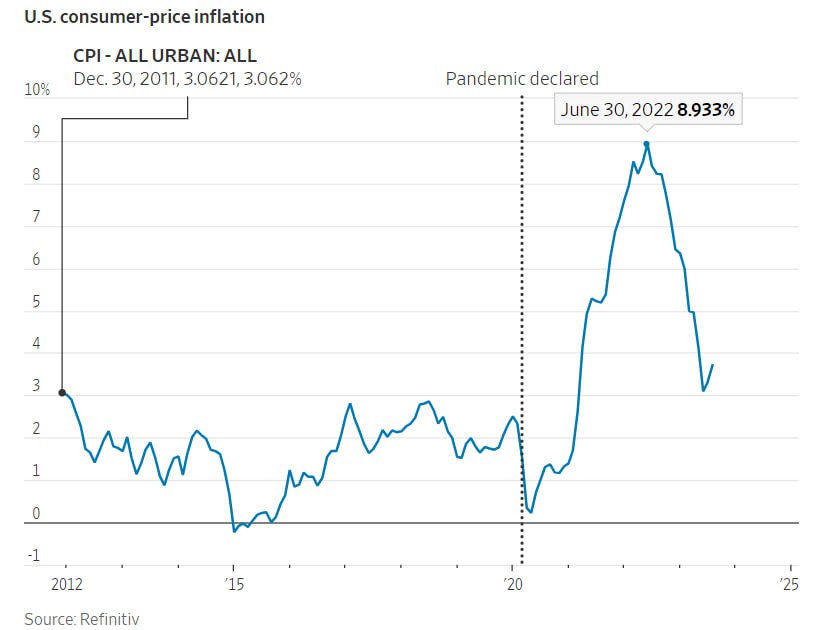

Сегодня WSJ рассказывает о другом занимательном случае с идеями Фридмана о денежной массе и ее роли в инфляции. Только ленивый не знает, что такой связи нет. Точку в этом вопросе. поставил А. Гринспен. В 1993 году он заявил Конгрессу, что долгосрочная связь между денежной массой и инфляцией «похоже, нарушилась», соответственно ФРС полностью перестала ориентироваться на денежную массу. Главным инструментом стало таргетирование стоимости денег. Гринспен был прав, а Фридман четверть века ошибался, по сути, не было никакой связи между какими-либо показателями денежной массы и инфляцией в 1990-е, 2000-е и 2010-е годы, пишет WSJ.

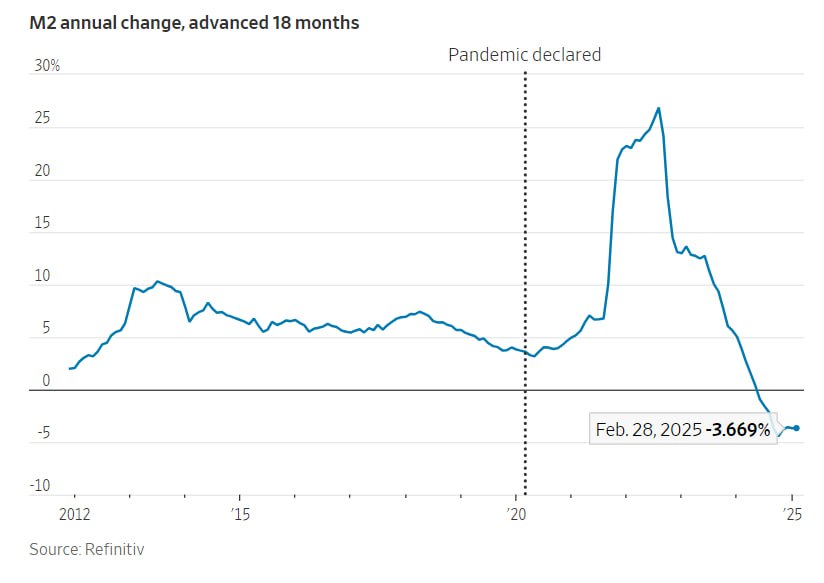

Но вот незадача. После мягкой ДКП и бюджетной политики в период пандемии все вдруг заметили, что существенный рост денежной массы четко предсказал инфляцию с опережением на 18 месяцев. Замедление денежной массы затем предсказало снижение инфляции, опять же с опережением на 18 месяцев. В докладе Банка международных расчетов (BIS) 2023 г. в этом году сделан вывод, что нет никакой связи между количеством денег и инфляцией, когда инфляция низкая. Но в условиях высокой инфляции денежная масса является почти идеальным индикатором. Анализ денежной массы помог бы сделать экономические прогнозы после пандемии не только для отдельных стран, но и при сравнении инфляции между странами.

Появление предсказательной силы у показателя денежной массы, конечно, еще не значит, что мир возвращается во времена Фридмана и Волкера, но все же… Со времен Гринспена так до конца было и не ясно, почему мягкая ДКП не вызывала роста инфляции, а в 2021 г. это внезапно случилось. Правда, в той же WSJ пытаются объяснить вдруг воскресшую связь М2 и инфляции разными факторами. По их мнению, скачок инфляции произошел не только из-за денежно-кредитной политики; во многом он стал популярным благодаря тому, что правительство раздавало деньги в качестве стимула. Другими словами, инфляция была вызвана фискальной, а не монетарной политикой. Но это тоже только гипотеза.

Так, что не спешите ругать любые резкие высказывания Фридмана.

Telegram канал автора: https://t.me/s/AbramovAle

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Пузыря нет, но есть нюансы

Не менее полутора десятков групп активов оценены в разы выше Mag7 по P/E.

Пузыря нет, но есть нюансы

Не менее полутора десятков групп активов оценены в разы выше Mag7 по P/E.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение