При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

О текущих мировых макроэкономических трендах и о перспективах развития российской экономики в их контексте порталу Finversia.ru рассказал Алексей Авдеев, руководитель направления «Инновации в данных и платформах» компании Refinitiv.

– Алексей, сразу о том, что волнует всех. Будет ли новый кризис, и, если да, то когда? Вообще, некоторые эксперты говорят, что мир еще до конца не вышел из кризиса конца нулевых. Какое у вас мнение на этот счет?

– Сначала по поводу того, находится ли текущая ситуация в русле продолжения предыдущего глобального кризиса. Я думаю, это не так. Целый ряд макроэкономических показателей говорит о том, что кризиса сейчас нет, какой бы сложной ни была ситуация. В том числе это касается России. Если мы посмотрим на положительную динамику ВВП, то это нам дает право сказать, что сегодняшнее положение дел кризисом назвать нельзя. Потому что кризис как таковой – это все-таки шоковая ситуация, которая сопровождается резким падением ключевых макроэкономических показателей.

Что касается вопроса, будет ли новый кризис? Однозначно будет. Вопрос в том, когда. И тут важно, какой запас прочности есть у мировой экономики в целом и национальных экономик, чтобы постараться минимизировать силу удара.

Сейчас ситуация следующая. Одной из предпосылок кризисной ситуации являются торговые взаимоотношения США и Китая. Совершенно понятно, почему США хочет изменить их режим. Во-первых, идет тенденция на рост процентных ставок в США, тем самым Штаты стараются максимально привлечь капитал к себе и увеличить счет капитальных операций. Во-вторых, у них возник исторически большой дисбаланс по счету текущих операций. Торговый баланс – отрицательный, в первую очередь, за счет Китая. Отсюда и торговые переговоры, направленные на изменение этой ситуации.

Но возникает еще один вопрос: насколько все эти действия могут быть эффективны? Да, торговый баланс с Китаем начинает сокращаться. Но с другой стороны, он замещается другими странами, поскольку потребность в продукции у потребителя остается, и США все равно приходится импортировать.

У Китая между тем есть перспективный мегапроект «Один пояс – один путь», благодаря реализации которого страна из нетто импортера инвестиций превращается в нетто экспортера. Причем инвестиций прямых – чаще всего в инфраструктурные проекты.

Кроме того, в США сейчас наблюдаются некоторые нетипичные для этой страны тенденции. Например, снижение безработицы, которое происходит в крупнейшей экономике мира, не приводит к росту инфляции, как должно быть в соответствии с классической экономической теорией. Это связано с разными факторами, в том числе с тем, что не растут расходы на персонал. Такая тенденция, кстати, распространяется и на другие страны, где в целом сокращаются выплаты за труд.

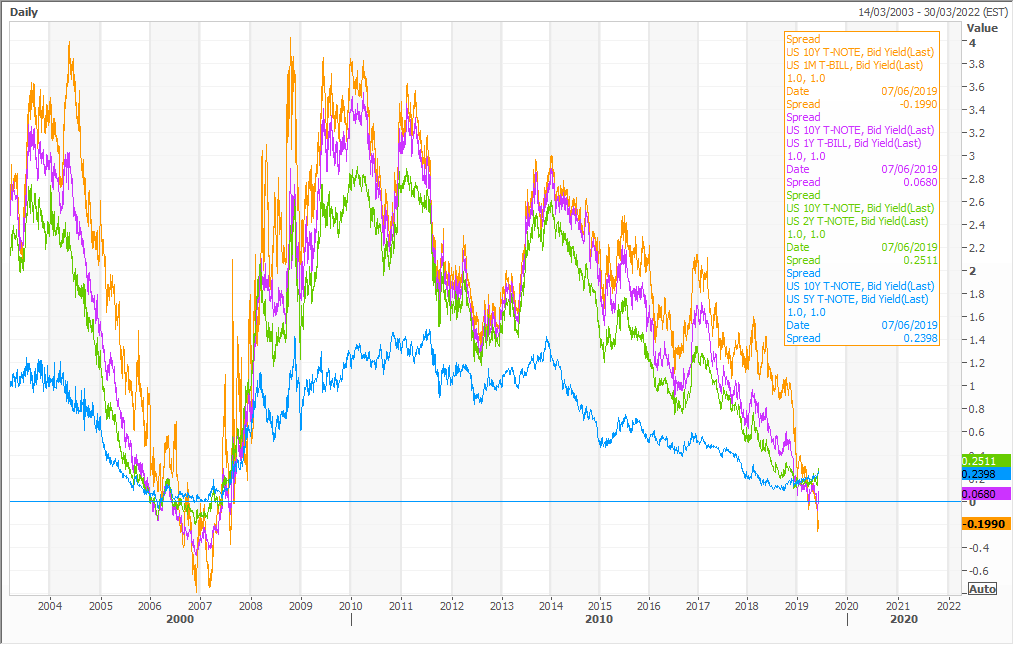

Или возьмем классический предвестник кризиса – инвертированную кривую доходности в США. Сегодня доходность по длинным бумагам ниже, чем по коротким. Спреды между 10-летними и однолетними казначейскими бумагами США уже входят в отрицательную зону. Мы в России в этой парадигме привыкли жить, особенно в кризисные периоды. Но в США такая ситуация обычно возникает накануне экономических потрясений. Достаточно посмотреть на аналогичную ситуацию в 2007 году.

Что важно для России? То, как все это скажется на нашем экспорте. Я говорю не только об энергоносителях, но и о других видах сырьевых товаров – металлах, минеральных продуктах, сельхозсырье и пр. Особенно учитывая тот факт, что спрос на них в целом снижается, а за этим следует и падение цен. И, конечно, что произойдет с нефтью на этом фоне? Для нас это очень важный вопрос. Можно сказать, критичный.

– Чем обусловлено падение спроса на сырьевые товары?

– На мой взгляд, это можно связать с замедлением в экономическом развитии Китая. Но пока я бы не стал сгущать краски – несмотря на то, что Китай замедляет темпы роста, его дельта по паритету покупательной способности все равно остается сопоставимой с ВВП средней европейской страны.

– Россия уже пятилетку прожила в условиях санкций. С высоких трибун говорят, что они во многом пошли нам во благо. Однако фактом остается существенное сокращение притока в страну иностранных инвестиций. Можно что-то сделать в этих условиях, чтобы повысить инвестиционную привлекательность российской экономики?

– Когда мы говорим об иностранных инвестициях, то надо их разделять. Одно дело, это инвестиции в акционерный капитал, прямые инвестиции в конкретные точечные проекты. Другое – вложение в рубль как в валюту, инвестиции в долговые инструменты.

Сейчас у нас в основном фокус сосредоточен на том, чтобы привлечь инвесторов в долговые бумаги и в валюту. Тут основной способ мотивации – ситуация с carry trade. То есть это чисто спекулятивная история. Важны нам такие инвестиции? Конечно. Вложения в ОФЗ позволяют наполнять бюджет, находить баланс дефицита с профицитом. Полученные деньги дают возможность государству инвестировать в инфраструктурные проекты.

В свою очередь с точки зрения международных инвесторов вложения в российский госдолг – наиболее безопасные. Это публично торгуемый инструмент, в который можно в любое время как зайти, так и выйти из него. Причем даже в случае принятия нового пакета антироссийских санкций, инвестиции, которые уже сделаны, скорее всего, не будут попадать под их режим – ограничения будут касаться только новых вложений.

В то же время с точки зрения экономики тема прямых инвестиций в проекты и компании более интересная и полезная. Именно такие инвестиции, в первую очередь, стимулируют экономическое развитие, приносят выгоду не только в денежном эквиваленте, но и в виде привлечения в страну новых технологий, стимулируют потребление в конечном итоге.

Но для того, чтобы инвестиции пришли, нужно больше прозрачности, предсказуемости в плане того, как к частному капиталу относятся в стране. И как к самой стране относятся в мире. К сожалению, в нашей действительности, с одной стороны, есть неопределенность по поводу того, как будут меняться правила игры внутри России. С другой, совершенно непонятно, что будет дальше с санкционным режимом, который в один момент может разом запретить западным инвесторам ведение бизнеса с российскими контрагентами.

– Вы сами сказали, что деньги, полученные от продажи ОФЗ иностранным инвесторам, могут идти на развитие инфраструктуры и у нас.

– Есть общее мнение, что государство не столь эффективно в плане распределения средств и стимулирования экономического роста, как частный капитал. Нацпроекты – это вещь очень хорошая. Вкладывать деньги в инфраструктуру – совершенно правильно. Это классический способ выхода на экономический подъем. Вопрос в том, каким будет подход к реализации нацпроектов. В любом случае инициатива должна рождаться не только со стороны государства, но и с позиций частного капитала. Естественно, с государственной поддержкой. Но обязательно при условии создания полноценной конкурентной среды. Опыт стран, которые развиваются опережающими темпами, показывает, что количество крупных игроков в определенном сегменте экономики там всегда больше одного. Возьмем цифровую экономику Китая. Это будет Baidu, Alibaba, Tencent. Они соревнуются, борются за те или иные рыночные ниши, заставляют друг друга повышать эффективность, развивать технологии. И при этом обеспечивают втрое больше рабочих мест, чем дал бы один монополист.

Я не берусь кому-то давать рецепты – что делать, и как поднимать экономику. Но могу опять же привести пример Китая, который последовательно проводил политику инвестирования – в первую очередь, в инфраструктуру. На протяжении многих лет они увеличивали связность территории страны, развивая железнодорожную и автодорожную сеть, чтобы охватить максимальное количество населения, и тем самым повысить возможность трудовой миграции из сельской местности в города, где экономическая активность традиционно выше. При этом они были очень успешны в плане привлечения иностранных инвестиций.

В России тоже в свое время было несколько успешных попыток по локализации иностранных производств полного цикла, в частности автопрома, в Татарстане, Калужской, Ленинградской, Калининградской областях. Но новые инвесторы пока не приходят.

– По экспертным оценкам, в России на банковских счетах компаний и в виде сбережений населения находится 53-54 трлн рублей. Можно хотя бы часть этих средств превратить в инвестиции в экономику?

– Что можно сказать по поводу населения? В России всегда норма сбережения была очень высокой – «на черный день». С другой стороны, экономическая активность населения в нашей стране достаточно низкая. Причин много, в том числе социокультурные. У нас не очень любят давать в долг, равно как и оставаться в долгу. Достаточно посмотреть на ипотеку, где кредиты берут на 15-20 лет, а средний срок возврата по статистике 6-8 лет.

Да, достаточно много денег на счетах корпораций, в сформированном Фонде национального благосостояния. Сейчас все ждут, что будут запущены заявленные властями нацпроекты, и на их реализацию будут выделены значительные инвестиции, тогда уже встанет вопрос об эффективности распределения соответствующих средств.

– Какие перспективы у российской экономики в контексте ситуации на развивающихся рынках?

– Для развивающихся рынков очень важны внешние факторы. В случае реализации кризисного сценария, им придется пережить очень сложные времена, и России в том числе. Иностранный капитал будет уходить, и очень быстро.

В том случае, если сохранится стабильная ситуация в мировой экономике, и при этом на развитых рынках интересной доходности будет не так много, то инвесторы начнут больше уделять внимания emerging markets. Конечно, это будет Китай, даже с его не совсем чистой статистикой. Это будут Индонезия, Южная Корея. Но и Россия в этом списке займет не последнее место. Хотя бы в силу размера экономки и значимости на emerging markets в целом. Тогда мы сможем ожидать определенного интереса со стороны иностранных инвесторов. При этом они смогут вкладывать не только на облигационном рынке, но и на рынке акций – в надежде получить более интересную доходность, не только дивидендную, но и дельту от роста самих активов. Для российского фондового рынка это может стать большим плюсом. Появится возможность заработать у российских инвестиционных и пенсионных фондов. И затем это будет способствовать определенному накоплению денег внутри страны, которые можно дальше инвестировать.

Плюс к этому, надо сказать, что подъем развивающихся экономик будет стимулировать рост потребления в мире. И здесь на Китай придется порядка 20%, если верить исследованиям McKinsey. То есть, если мы возьмем все развивающиеся рынки (а их можно выделить больше 50, как относительно крупных, так и зарождающихся), то в целом рост мировой экономики будет идти через рост потребления на них.

Нужно также учесть, что мировая торговля в принципе сейчас становится все в меньшей степени товарной. Страны все больше продают и покупают сервисы, услуги, интеллектуальные продукты, человеческий капитал. Причем достоверную статистику на этот счет практически никто не ведет.

Отмечу также такой момент, как принципиальное изменение картины в мировой торговле. Она становится все больше региональной. Объемы сокращаются, и в сильной степени теперь ориентированы на локальную переработку. Если сравнить направления торговых потоков в первом десятилетии текущего века и сейчас, то вы увидите большую разницу. Раньше на карте мира можно было рисовать длинные стрелки между США и Китаем, а также между югом и севером. Теперь же стрелки стали намного короче, и они сосредоточены в своих локациях – причем в основном на юге. В первую очередь за счет того, что идет массовый поток торговых соглашений о поставке товаров из Юго-Восточной Азии в Индию, в страны Ближнего Востока и Африки, а также внутри самой Юго-Восточной Азии.

– Вы говорили о том, что в случае, если прилетит «черный лебедь», нужно постараться минимизировать силу удара. Но сейчас многие эксперты говорят, что ресурсов для этого значительно меньше по сравнению с предыдущим кризисом.

– Если смотреть на кризис конца нулевых, то мы помним, что тогда на всех уровнях очень активно убирались любые неэффективности. То есть, практически все сокращали расходы, оптимизировали структуру компаний и бизнес-процессы, предпринимали меры для повышения эффективности, ликвидировали промежуточные цепочки и пр. Пересмотр был основательный, и где-то он продолжается до сих пор – некоторые крупные институты до сих пор находятся в состоянии трансформации с целью повышения отдачи от потраченных средств. И в текущей ситуации возникает вопрос о том, насколько эти трансформационные процессы завершены, насколько их потенциал исчерпан.

С другой стороны, есть тренд диджитализации, который качественно меняет мир. Если крупные компании смогут быстро переориентироваться на «цифру», внедрение технологий искусственного интеллекта, то запас прочности снова возрастает. И это даст возможность пережить кризис, может быть даже не один.

– Это на корпоративном уровне. А на государственном?

– Мер на государственном, регуляторном уровне может быть много. Но давайте посмотрим на самую популярную. Это таргетирование инфляции. Есть исследование МВФ, где было изучено влияние внешних и внутренних факторов на инфляцию именно в контексте развивающихся рынков. И там говорится, что все больше и больше стран переходят на режим таргетирования инфляции. И второй важный вывод: инфляция в гораздо большей степени зависит от внутренних факторов, чем от внешних. И у меня нет никакого сомнения, что даже в кризисной ситуации таргетирование инфляции может применяться. И оно будет достаточно эффективно.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Тимур Аитов: «Эпитет «цифровой» – порой просто дань моде»

Как идут процессы развития цифровой экономики в нашей стране, какие проблемы нас подстерегают на этом пути? Какие значимые проекты уже реализованы и как происходящее отразится и уже отражается на каждом из нас – об этом в беседе с председателем комиссии по безопасности финансового рынка совета Торгово-промышленной палаты России Тимуром Аитовым. Основные ракурсы сегодняшней беседы – проблематика цифрового рубля (ЦР), уязвимости и риски систем искусственного интеллекта (ИИ), будущее денежной системы (ДС) страны в целом.

Тимур Аитов: «Эпитет «цифровой» – порой просто дань моде»

Как идут процессы развития цифровой экономики в нашей стране, какие проблемы нас подстерегают на этом пути? Какие значимые проекты уже реализованы и как происходящее отразится и уже отражается на каждом из нас – об этом в беседе с председателем комиссии по безопасности финансового рынка совета Торгово-промышленной палаты России Тимуром Аитовым. Основные ракурсы сегодняшней беседы – проблематика цифрового рубля (ЦР), уязвимости и риски систем искусственного интеллекта (ИИ), будущее денежной системы (ДС) страны в целом.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

обсуждение