При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

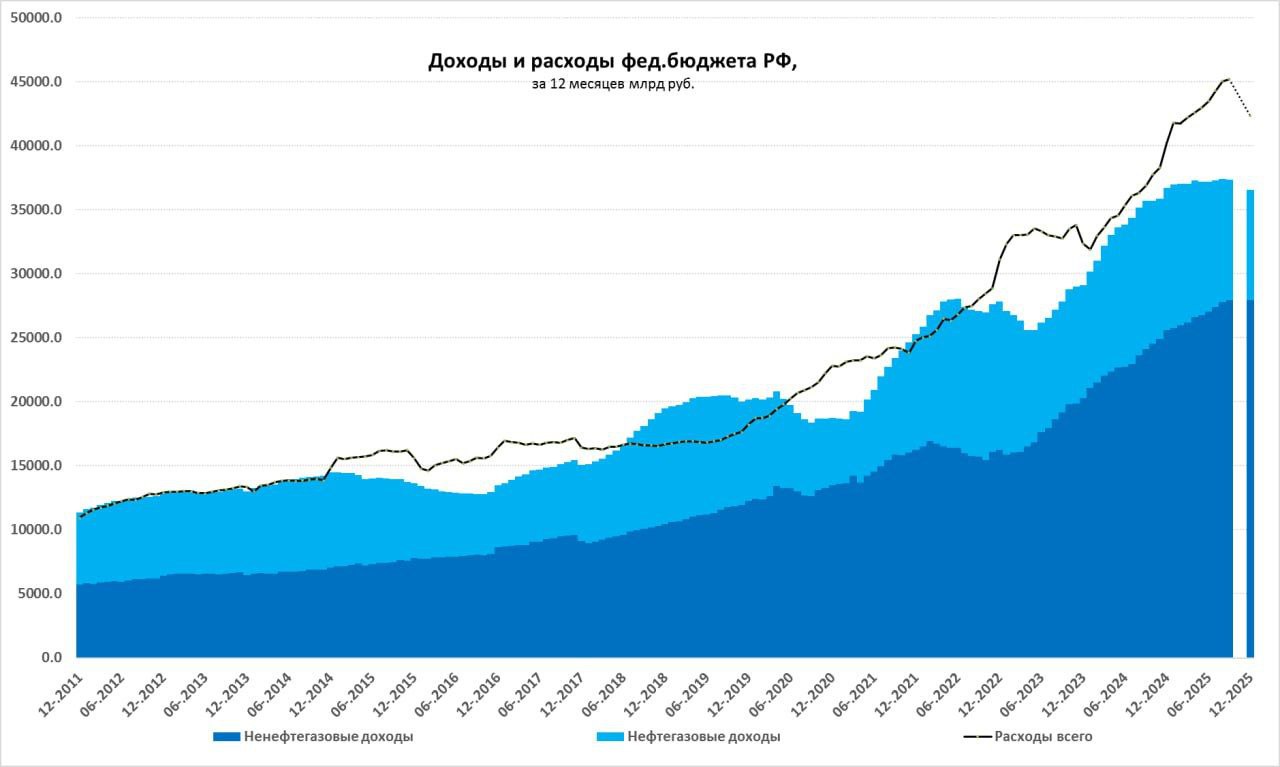

Бюджет в сентябре снова был профицитным, Банк России представил обзор по ДКУ.

Данные по итогам августа несколько пересмотрели вниз – положительное сальдо бюджета составило не ₽0.69, а ₽0.43 трлн, в сентябре тоже был профицит ₽0.4 трлн – это чуть лучше ожидаемого, но пересмотр сентября это «лучше» компенсирует.

Положительное сальдо бюджета за сентябрь составило ₽0.4 трлн, а за январь-сентябрь дефицит составил ₽3.79 трлн – сократился относительно августовских оценок.

За последние 12 месяцев доходы бюджета ₽37.4 трлн (новый план ₽37.1 трлн), расходы растут быстрее и составили ₽45.2 трлн (план ₽42.8 трлн), но в этих расходах есть авансы, если их убрать траектория расходов идет в район ожидаемых ₽43 трлн. Накопленный за 12 месяцев дефицит расширился до ₽7.8 трлн (новый план ₽5.7 трлн). Я пока все же ждал бы общего дефицита чуть больше плана.

Банк России опубликовал свой обзор по ДКУ:

Достаточно сдержанный тон, но ДКУ ужесточились, а прирост корпкредита замедлился.

Из выступлений на Финополисе.

"... подход по ДКП осторожный, аккуратный

... решения не предопределены

... пространство для снижения ставки остаётся

... прогнозы по траектории ключевой ставки на следующий год мы будем уточнять

... бензин — временный фактор... но может влиять на ИО... они, к сожалению, остаются на повышенном уровне."

Хотя ещё будут данные, пауза в октябре пока основной сценарий, но и "пространство для снижения" ставки на 2 пп до 15% за ближайшие 4 заседани тоже остаётся в силе.

Telegram канал автора: https://t.me/s/truecon

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Ваши платежи и переводы: удобство или безопасность?

Система быстрых платежей перевернула рынок, дав возможность россиянам мгновенно переводить деньги. Однако и у нее появляются проблемы – мошенники, задержки платежей банками и ограничения на доступ к мобильному интернету. Россияне запасают банкноты, создавая «аварийный запас» на случай, если цифровая реальность даст очередной сбой.

Ваши платежи и переводы: удобство или безопасность?

Система быстрых платежей перевернула рынок, дав возможность россиянам мгновенно переводить деньги. Однако и у нее появляются проблемы – мошенники, задержки платежей банками и ограничения на доступ к мобильному интернету. Россияне запасают банкноты, создавая «аварийный запас» на случай, если цифровая реальность даст очередной сбой.

Petrobras урезала инвестпрограмму на фоне слабой нефти

Бразильская государственная нефтегазовая корпорация Petrobras сократила запланированный объем капиталовложений на 2026–2030 годы на 2% — до $109 млрд, что компания связывает с устойчивым снижением мировых цен на нефть.

Petrobras урезала инвестпрограмму на фоне слабой нефти

Бразильская государственная нефтегазовая корпорация Petrobras сократила запланированный объем капиталовложений на 2026–2030 годы на 2% — до $109 млрд, что компания связывает с устойчивым снижением мировых цен на нефть.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение