При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

The Economist рассказывает о новых идеях двух уважаемых экономистов – Роба Арнотта из компании Research Affiliates и Эдварда Маккуорри из Университета Санта-Клары.

Наблюдая за тем, как фактические цены акций американских компаний полетели к свои максимумам, несмотря на столь же огромные неопределенности в экономике и геополитике, исследователи предложили не много не мало - новую парадигму ценообразования активов. Ее суть – отказаться от измерения риска в виде дисперсии доходностей активов и придумать вместо этого какой-то другой показатель.

На фоне безрассудства и откровенной иррациональности инвесторов два маститых автора явно запаниковали - возможно, взаимосвязи между риском и доходностью просто нет, заявляется в их рабочем документе. Они утверждают, что за последние два с небольшим столетия риск (в традиционном понимании) плохо справлялся с объяснением относительной доходности акций и облигаций. Вместо него они предлагают страх — более сложную вещь — в качестве реальной движущей силы рынков.

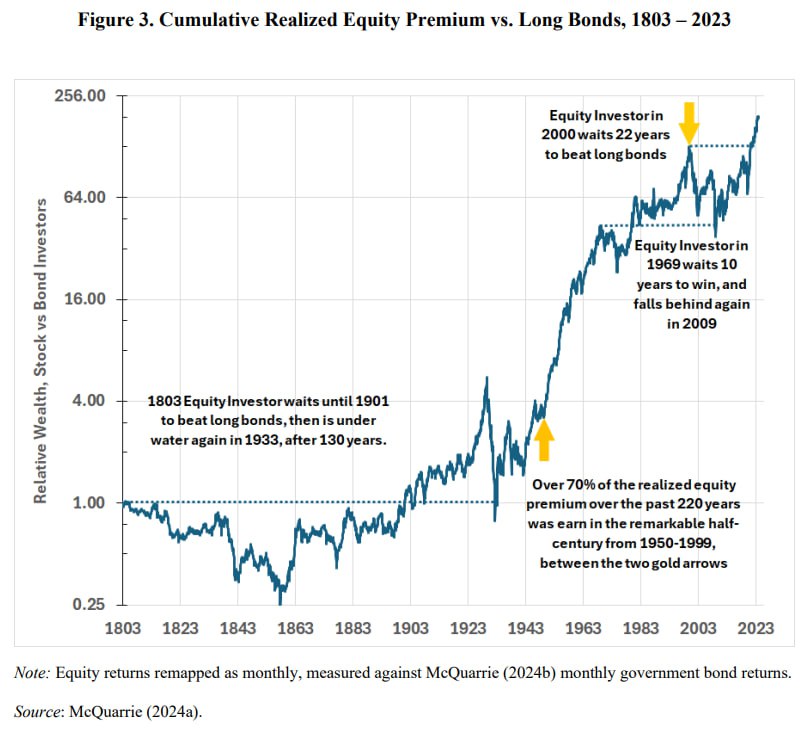

Маккуорри, известный тем, что составил ряды доходности американских акций и облигаций с 1793 г., переплюнув других экономистов (Дж. Сигеля, Р. Шиллера и др.), давно пытается оспорить правомерность понятия «премия за риск по акциям» (см. два рисунка выше). По его расчетам, инвестору, купившему американские акции в 1804 году, пришлось бы ждать 97 лет, прежде чем их доходность превзойдёт доходность облигаций. К 1933 году они снова отстали бы. Статистический тест связи между дисперсией и доходностью за весь период базы данных не смог даже обнаружить «умеренную или непостоянную» премию за риск. Кумулятивная премия за риск акций (до 2023 года), тем не менее, была большой. Но 70% её пришлось на исключительный период между 1950 и 1999 годами. В остальное время относительная доходность акций была средней или низкой.

Арнотт и Маккуорри предлагают, чтобы вместо оценки активов по их дисперсии инвесторы оценивали их в соответствии с двумя страхами: страхом потерь (FOLO) и страхом упустить выгоду (FOMO). В то время как риск измеряется дисперсией, FOLO относится только к его снижению (или «полудисперсии»). Актив вызывает FOMO, если у него есть шанс получить огромную, неожиданную прибыль, которую могут упустить те, кто его избегает. Это измеряется «перекосом», или асимметрией, распределения доходности. Вместо того, чтобы разбираться в математических расчётах теории страха, которые, по их признанию, весьма сложны, авторы надеются побудить других исследовать её вместе с ними. Возможно, им это удастся.

Мой комментарий. Очень уважаю обоих экономистов, но чтение их упомянутой работы почему-то вызывает в памяти детский стишок «два мудреца в одном тазу пустились в плаванье в грозу…». Вряд ли стоит призывать к изменениям фундаментальных вещей, не обладая эмпирической альтернативой. В то же время, вряд ли нужно быть выдающимся ученым, чтобы понимать простую вещь – цены и доходность отклоняются от нормы из-за поведенческих факторов. Стремление экономистов мне тоже не понятно: вместо того, чтобы разоблачать пузыри в трудный для экономики период, они пытаются найти рациональность в действиях обезумевшей толпы. А то, что премия за риск по акциям устойчиво проявляется лишь с 1950 г. (если это и в самом деле так), это и хорошо. С этого времени люди стали лучше понимать природу акций и облигаций, а рынки становились более публичными и прозрачными. Но это, конечно, мое субъективное мнение.

Их рабочий документ можно найти здесь: Arnott, Robert D. and McQuarrie, Edward F., Fear, Not Risk, Explains Asset Pricing (May 08, 2025)

Telegram канал автора: https://t.me/s/AbramovAle

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Пузыря нет, но есть нюансы

Не менее полутора десятков групп активов оценены в разы выше Mag7 по P/E.

Пузыря нет, но есть нюансы

Не менее полутора десятков групп активов оценены в разы выше Mag7 по P/E.

Валютный обзор: доллар США ждёт худшая неделя с июля

Доллар США направляется к худшему недельному результату с конца июля, поскольку трейдеры значительно увеличили ставки на то, что Федеральная резервная система (ФРС) вновь снизит ставки в следующем месяце.

Валютный обзор: доллар США ждёт худшая неделя с июля

Доллар США направляется к худшему недельному результату с конца июля, поскольку трейдеры значительно увеличили ставки на то, что Федеральная резервная система (ФРС) вновь снизит ставки в следующем месяце.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение