При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

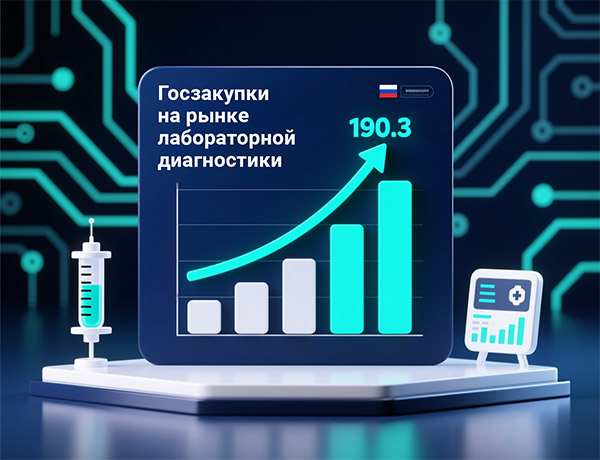

В 2024 году объем государственных закупок медицинских изделий для лабораторной диагностики в России составил 190,3 млрд. рублей, показав рост на 21% по сравнению с предыдущим годом. На фоне этого на рынке происходят фундаментальные трансформационные процессы.

Как следует из исследования группы компаний «ДИАКОН», проведённого на основании открытых и собственных данных, эта трансформация происходит в двух ключевых направлениях: в секторе услуг сокращение и укрупнение государственных лабораторий компенсируется бурным ростом частных сетей, в то время как на рынке поставок значительно усиливаются позиции российских и китайских производителей.

Согласно исследованию, общее число лабораторий (государственных и частных) в России в 2024 году составило более 11,5 тыс., при этом их структура меняется.

В государственном секторе продолжается процесс оптимизации: число лабораторий сокращается (с 7800 в 2019 году до 7000 в 2024 году), что сопровождается их укрупнением в рамках централизации. Несмотря на это, государственные лаборатории по-прежнему составляют большинство в регионах, и нагрузка на них остается высокой – на каждую лабораторию приходится в среднем 21 тысяча пациентов в год, а ежегодно проводится более 2,7 млрд. тестов.

Ситуация осложняется дефицитом кадров (нехватка составляет 14,5% для врачей и 23,8% для лаборантов) и необходимостью обновления парка оборудования. В государственных лабораториях 55% из 100 тысяч работающих в стране анализаторов требуют замены. Наибольшее количество этих приборов приходится на самые массовые и базовые виды исследований: биохимические (15,5 тысяч приборов), гематологические (14,9 тысяч) и исследования мочи (13,8 тысяч). В среднем, каждый анализатор выполняет ежегодно 26,9 тысяч тестов.

На этом фоне происходит стремительный рост коммерческого сектора. За последние 5 лет число офисов частных сетевых лабораторий выросло на 38,5%. Лидерами по числу точек являются «Инвитро» (2043 офиса), «Гемотест» (1808) и «Хеликс» (684). В целом, география коммерческого лабораторного рынка сконцентрирована в наиболее населенных и экономически развитых регионах – больше всего офисов расположено в Москве (437), Санкт-Петербурге (316), Краснодарском крае (266).

Санкционное давление и уход западных вендоров привели к кардинальной смене технологических лидеров рынка среди производителей лабораторного оборудования. Ведущие позиции в госзакупках заняли российские и китайские производители, на долю которых приходится 62,6 млрд. рублей и 32,9 млрд. рублей, соответственно.

При этом российские компании не просто занимают освободившуюся нишу, но и активно инвестируют в развитие. В 2024 году выручка 13 крупнейших российских производителей в сегменте клинической лабораторной диагностики составила 16,5 млрд. рублей, из которых значительная часть – 4,5 млрд. рублей была реинвестирована в расширение производства и новые разработки.

«Российский рынок переходит от традиционно инерционного к гипердинамичному, интегрирующему как государственные, так и коммерческие модели, – комментирует Андрей Варивода, председатель совета директоров ГК «ДИАКОН», сопредседатель Комитета по инновациям Федерации лабораторной медицины (ФЛМ). – РФ – единственный крупный рынок, где за последние 3 года темпы внедрения новых технологий, обновления парка анализаторов и регистрации новых тестов многократно превышают средний мировой уровень. Такая активность обусловлена не только санкциями, но и нарастающим технологическим голодом, спросом на импортонезависимость и ростом частной инициативы. Россия теперь входит в топ-3 стран по количеству зарегистрированных новых лабораторных тестов, быстрее всех увеличивая насыщенность рынка и инновационную конкурентоспособность. Значительная доля новых регистрационных удостоверений (РУ) – от российских производителей, что резко контрастирует с мировой структурой, где доминируют мультинациональные корпорации».

Ключевыми трендами развития отрасли в ближайшие годы станут дальнейшая централизация и укрупнение государственных лабораторий на фоне стабильного роста коммерческих. Приоритетом станет не просто обновление парка лабораторного оборудования, а его интеллектуализация – широкое внедрение технологий искусственного интеллекта, полная автоматизация процессов и создание единого цифрового контура для поддержки исследований. Кроме того, прогнозируется дальнейший рост числа исследований по месту лечения, что сделает диагностику более мобильной и доступной для пациента.

Нефть слегка прибавляет в цене: ожидания снижения ставки в США перевешивают давление мирных переговоров по Украине

В понедельник цены на нефть немного выросли: с одной стороны, перспективы мирного соглашения между Украиной и Россией давят на рынок, так как возможная отмена санкций и рост предложения со стороны России создают негативный фон для котировок; с другой — ожидания снижения процентной ставки в США поддерживают аппетит к риску и компенсируют часть медвежьих настроений.

Нефть слегка прибавляет в цене: ожидания снижения ставки в США перевешивают давление мирных переговоров по Украине

В понедельник цены на нефть немного выросли: с одной стороны, перспективы мирного соглашения между Украиной и Россией давят на рынок, так как возможная отмена санкций и рост предложения со стороны России создают негативный фон для котировок; с другой — ожидания снижения процентной ставки в США поддерживают аппетит к риску и компенсируют часть медвежьих настроений.

Отчетность «Самолета» подтверждает восстановление спроса

При этом сектор недвижимости остается под давлением нескольких факторов.

Отчетность «Самолета» подтверждает восстановление спроса

При этом сектор недвижимости остается под давлением нескольких факторов.

Золото повышается на ожиданиях декабрьского решения ФРС, несмотря на давление доллара

В понедельник цены на золото немного повысились на фоне растущих ожиданий декабрьского снижения процентной ставки Федеральной резервной системы, что помогло компенсировать давление со стороны сильного доллара США.

Золото повышается на ожиданиях декабрьского решения ФРС, несмотря на давление доллара

В понедельник цены на золото немного повысились на фоне растущих ожиданий декабрьского снижения процентной ставки Федеральной резервной системы, что помогло компенсировать давление со стороны сильного доллара США.

обсуждение