При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

России пора занимать дешевле.

Предлагаем взглянуть на актуальные доходности облигационного рынка России (на примере ликвидных выпусков) и сделать некоторые выводы.

* Проводится первичное размещение

Доходности облигаций среднего бизнеса в ноябре снижались. Может, не столь заметно, но на начало ноября большинство выпусков торгуется выше 100% от номинала. Этот сегмент реагировал на взлеты и падения основного рынка достаточно вяло (ставки высокие, сроки до погашения короткие), но и на нем видна базовая тенденция всех российских облигаций: с весны по середину осени – падение цен в рамках жесткой коррекции, далее – рост цен и снижение доходностей, как возврат к нормализации ставок. Думается, рост всего рынка не закончен, а потому и высокодоходный сегмент скоро может освоить новый для него диапазон годовых доходностей в 12-13%. Для сегодняшних покупателей это был бы очень хороший сценарий: купленные сейчас облигации в этом случае принесут до 16-17% на полугодовом-годовом горизонте, впитав в эту доходность предполагаемый прирост цен.

Среди крупнейших корпоратов обращает на себя внимание Роснефть. Ее бумаги недавно достигали почти 10%-ных доходностей. И теперь, похоже, готовы опустить ее ниже 9%-ного рубежа. 9%, а тем более 10% для госкомпании, даже если это не прибыльный РСХБ – высокая ставка. Думаем, впереди рост цен и снижение доходностей. Считаем, что сектор к покупкам интересен. Длинных бумаг избегать в этой связи не стоит.

Доходности субфедов постепенно осваивают 8%-ный уровень и частично уходят ниже. При ключевой ставке 7,5%, 5-7-летние бумаги, предлагающие сегодня 8-9% годовых – это хорошо для вложений (как мы думаем). Ожидаемое многими экспертами повышение ставки Банка России 14 декабря до 7,75% или даже до 8% (считаем 8% для декабря нереалистичным сценарием), если и состоится, по нашему прогнозу, не ударит по ценам таких бумаг, оно, как говорится, в цене.

В ОФЗ заманчивая картина. Доходности почти не отличимы от субфедов и крупных корпоратов. Учитывая максимальное кредитное качество этого класса, держать в них деньги – представляется нам очевидным делом. И опять же, предпочтение отдаем длинным бумагам. Да, они волатильны. Но, полагаем, Банк России в следующем году вернется к смягчению монетарной политики, устремит ключевую ставку к 6-7%, а это для 1–летней бумаги +5, а то и +10% к нынешней цене.

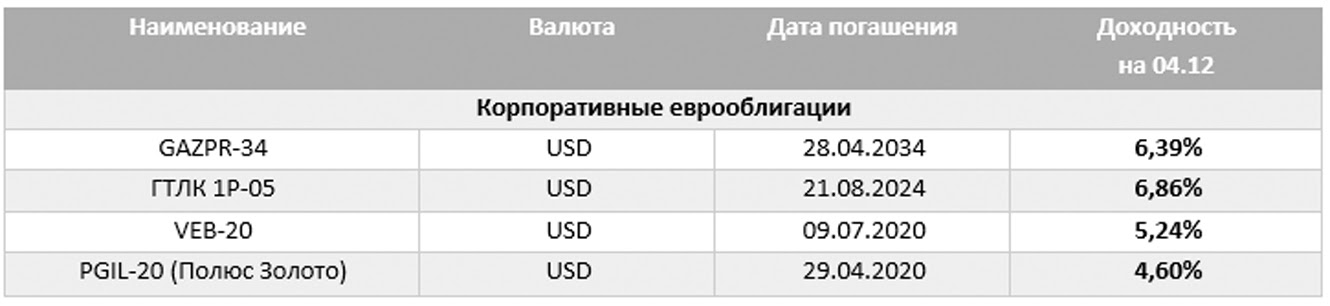

В долларовом секторе ситуация просто чудесна! Ругаемый многими ВЭБ растет, доходность ниже 6%, а вот ГТЛК, на фоне нервозности относительно лизинговых госкомпаний – напротив, уже почти 7%. Гослизингу, по нашей мысли, государство упасть не даст. Это хоть какой-то противовес госбанкам и их же, госбанков, диверсификация в активах. Но выглядит тревожно. При этом Полюс Золото являет собой пример нетоксичного частного бизнеса, предлагая нам весьма умеренную ставку в 4,6%.

И напоследок. 5% – много или мало для суверенного долга? Более-менее равновесно. Россия должна бы занимать дешевле. Да кто даст!

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Протоколы ФРС подчеркнули отсутствие консенсуса

Федеральная резервная система обнародовала протоколы декабрьского заседания, которые продемонстрировали значительно более острые разногласия внутри руководства центрального банка США, чем могло показаться по результатам официального голосования. Решение о снижении ключевой ставки было принято с минимальным перевесом, а сама дискуссия подчеркнула, насколько непростой является текущая ситуация для ФРС, вынужденной балансировать между угрозой ослабления рынка труда и сохраняющимся инфляционным давлением.

Протоколы ФРС подчеркнули отсутствие консенсуса

Федеральная резервная система обнародовала протоколы декабрьского заседания, которые продемонстрировали значительно более острые разногласия внутри руководства центрального банка США, чем могло показаться по результатам официального голосования. Решение о снижении ключевой ставки было принято с минимальным перевесом, а сама дискуссия подчеркнула, насколько непростой является текущая ситуация для ФРС, вынужденной балансировать между угрозой ослабления рынка труда и сохраняющимся инфляционным давлением.

Валютный рынок: доллар укрепляется, инвесторы реагируют на разногласия в ФРС

Американский доллар укрепляется во вторник, инвесторы внимательно изучают протокол декабрьского заседания Федеральной резервной системы США.

Валютный рынок: доллар укрепляется, инвесторы реагируют на разногласия в ФРС

Американский доллар укрепляется во вторник, инвесторы внимательно изучают протокол декабрьского заседания Федеральной резервной системы США.

обсуждение