При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Куда инвестировать в 2019 году?

Всё в мире развивается по спирали. И экономика не исключение. Кризисы преследуют нас с регулярностью раз в 7-10 лет. Именно поэтому декабрьское снижение S&P500 сначала все восприняли как возможное начало очередного провала на фондовых рынках.

Однако этого не произошло, американские индексы ограничились коррекцией и уже с лихвой отыграли своё. ФРС США передумала ужесточать денежно-кредитную политику.

Но общая ситуация в мире говорит как раз о возможном экономическом спаде.

Потребление и розница упали, а сбережения растут, темпы роста мирового ВВП падают, безработица растёт.

В принципе рынок сильно перекуплен, европейская экономика переживает не лучшие годы.

Общая напряжённость в мире не позволяет расслабиться.

Ситуация в Венесуэле, нестабильность на Ближнем Востоке и в Азии, напряжённость в отношениях двух ядерных держав, Индии и Пакистана.

Торговые войны, постепенное повышение ключевых ставок отрицательно скажутся на темпах роста мировой экономики.

Заниматься предположениями – это дело неблагодарное.

Лучше выбрать такую инвестиционную стратегию, которая позволит статистически спрогнозировать результат и защититься от потери капитала во время возможного кризиса.

На обычного человека со всех сторон регулярно извергается поток информации, сулящей выгодные и без рисковые инвестиции.

А подобного априори быть не может, потому что не может быть никогда.

При повышении доходности повышается и риск.

Простыми словами – это величина в процентах, на которую может отклониться стоимость портфеля от среднего значения в моменте, как сильно может «просесть портфель».

У малодоходных и надёжных инструментов, к примеру, коротких американских облигаций, риск минимален. Это говорит о том, что при наступлении кризиса стоимость такого облигационного портфеля изменится незначительно, буквально на пару процентов.

А вот портфель акций может «похудеть» вдвое.

Индекс S&P500 в кризис 2000-2003 годов потерял 51%, а в кризис 2008-2009 годов – 58%.

При этом средняя годовая доходность индекса на длительном промежутке времени 10%.

Представляете, какой уровень риска у рекламируемых инвестиций с доходностью 50 или 80 процентов годовых?

Жители стран со стабильными экономиками, умеющие мыслить горизонтами в десятки лет, отдают предпочтения сохранности капитала. Они понимают, какая потенциальная доходность может быть у инвестиций при риске, не позволяющем потерять накопленное.

Если положение в стране не стабильное, капитала, накапливаемого из поколения в поколение нет, то человек настроен в основном на мгновенное обогащение, лишь бы вырваться из пресловутых крысиных бегов.

Он успокаивает себя, мол разговоры о рисках придумали трусы, и вообще, по телеку сказали, что доходность на настоящем фондовом рынке должна быть 10% не годовых, а в месяц. В валюте. Доходности ниже нам не интересны.

Надо признать, что мы живём в развивающейся стране с нестабильным положением со всеми вытекающими.

Самый привычный способ инвестиций.

Доходность 6-8% годовых в рублях.

Достаточно надёжно и спокойно, если открывать вклады в одном из 11-ти системообразующих банков.

Плюс гарантии государства на защиту от банкротства учреждения на сумму 1,4 млн рублей.

Правда, инфляцию такая доходность не перекроет. Средний уровень потери покупательской способности за последние 20 лет больше 10%.

Можно использовать как источник пассивного дохода.

Мы с вами очень любим приобретать квартиры. Их можно «пощупать». Кстати, такое же трепетное отношение к недвижимости у французов и немцев. Они тоже инвестируют в недвижимость.

Неадекватно резкий рост стоимости квадратного метра в России уже в прошлом. Цены растут на уровне инфляции. Квартиры не ликвидны, требуют ремонтов и страховок, решения вопросов с арендаторами, соседями и налоговиками.

Доходность 4-6% годовых в рублях, что даже ниже уровня инфляции.

Данную инвестицию можно использовать для организации пассивного дохода.

Грамотно составленный портфель достаточно надёжен.

Доступ на фондовые рынки осуществляется через брокера. Он может помочь и в подборе облигаций.

Риск потери капитала тут минимален.

Строго говоря, если в портфеле государственные и субфедеральные бумаги, он надёжнее вклада в банке.

Доходность 8,5-9,5% годовых купонного дохода в рублях.

Добавив немного корпоративных облигаций повышенной доходности, мы поднимем общую доходность портфеля до 10-12%.

Данную инвестицию можно использовать для организации пассивного дохода.

Наш рынок не стабилен. Присутствуют огромные экономические и политически риски. Рынком манипулируют, у него слишком маленькая капитализация, чтобы называться свободным.

Вложения в акции отдельных компаний несут на себе риски банкротства эмитента. И не только на нашем рынке, кстати.

Если вложить все деньги в 2000-м году в акции Юкоса, уже в 2002-м можно было остаться ни с чем.

Чтобы выбирать перспективные акции, надо обладать специальными знаниями и опытом. Надо этим жить. Необходимо разбираться в рынках и экономике. На каких-нибудь месячных курсах требуемого опыта и знаний, увы, не получить.

В 1952 году американский экономист Гари Марковиц вывел Современную портфельную теорию. В 1990 году получил за неё Нобелевскую премию.

Суть теории заключается в том, что при включении в инвестиционный портфель определённым образом подобранных активов, мы достигаем приемлемого для конкретного инвестора сочетания риска и доходности.

Таким образом, составляется диверсифицированный портфель из различных инструментов, которые слабо коррелируют между собой. То есть, слабо зависят друг от друга. Это позволяет портфелю в целом при наступлении кризиса не сильно терять в стоимости (то есть, снижается риск) и также позволяет поддерживать доходность на приемлемом уровне.

Что интересно, Марковиц доказал, что успех инвестиций на 94% состоит из того, насколько качественно составлен портфель, а не от того, когда и что мы приобретаем. Таким образом, выжидать «входа» в рынок большого смыла нет.

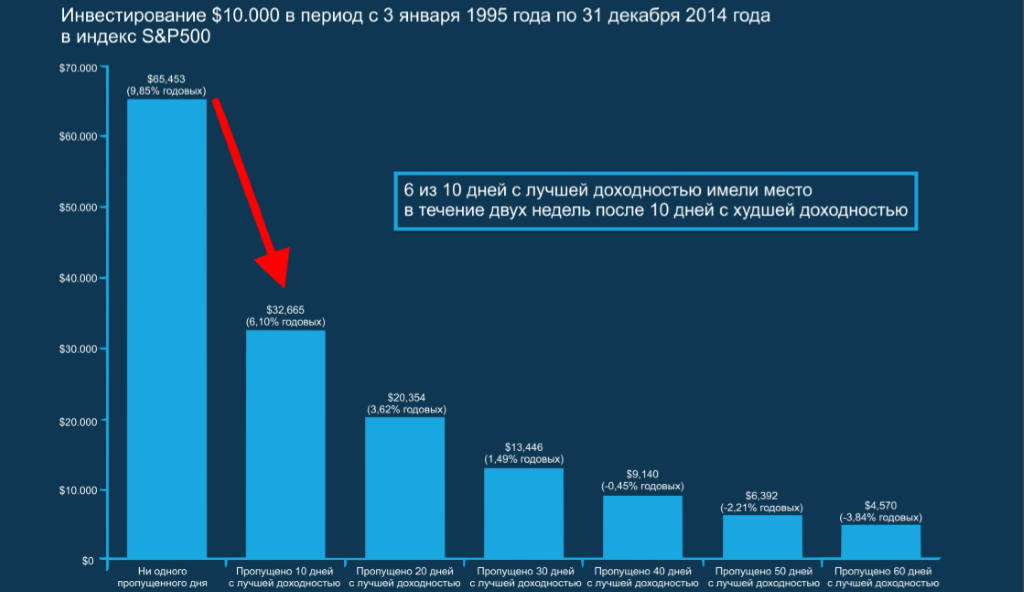

Обратите внимание, если инвестор 20 лет находился «в позиции» и не трогал портфель, то средняя годовая доходность была бы на уровне 9,85% годовых:

А если бы он в какой-то момент испугался новостного фона, наступившего кризиса или просто пожелал бы найти более выгодную точку входа и продал ценные бумаги, пропустив при этом всего лишь 20 дней за эти 20 лет, средняя годовая доходность портфеля упала бы в три раза!

Для того, чтобы не бояться банкротства отдельных компаний, акций в портфеле должно быть очень много. Но на это нужно и денег очень много.

К примеру, чтобы купить весь российский рынок акций, потребуется чуть меньше 10 млн рублей.

Чтобы купить весь американский «широкий рынок» (акции компаний, входящих в индекс S&P500), потребуется несколько миллионов долларов.

А для качественной диверсификации по странам, валютам, отраслям и типам ценных бумаг, потребуется приобрести очень много различных инструментов.

В этом случае используют индексные фонды.

Существует огромное количество индексов:

....

Управляющая компания создаёт фонд (ETF), повторяющий определённый индекс. На собственные средства приобретает ценные бумаги в той же пропорции, в которой бумаги входят в этот индекс. И продаёт инвесторам акции своего фонда. Таким образом, инвестор за несколько долларов покупает все акции конкретного индекса.

Инвестор составляет себе портфель из акций различных ETF. Теперь у него за небольшие деньги есть и все мировые акции, и все облигации, и золото, и недвижимость.

Весь портфель ведёт себя точно также, как и мировая экономика.

Содержание индексного фонда обходится инвестору неприлично дёшево – средние комиссии меньше процента.

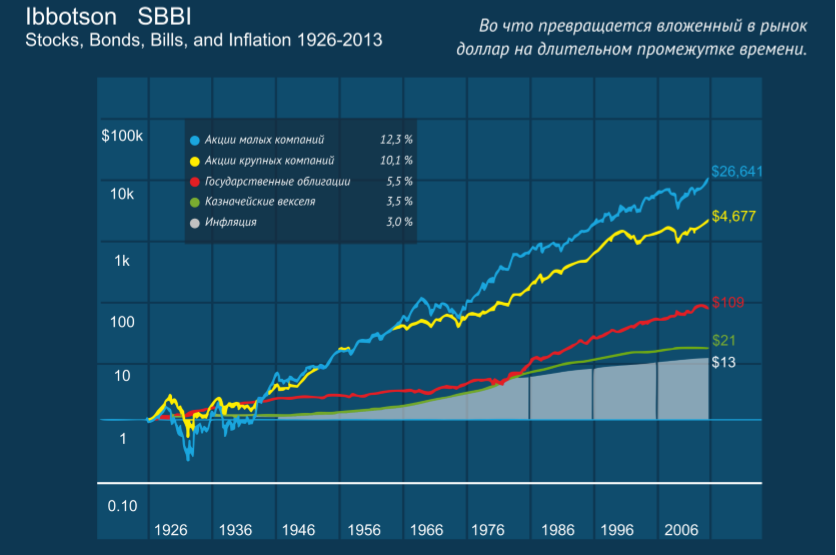

Статистически на больших горизонтах инвестирования годовая валютная доходность инвестиций 4-12%. Она зависит от допускаемого инвестором риска.

При длительных инвестициях риск потери капитала стремится к нулю.

Глобально экономика растёт, и после любого кризиса рынок восстанавливается.

Можно вспомнить спор мастодонта инвестиций Уорена Баффета с управляющим хеджфондом Тедом Сейдсом.

Баффет утверждал, что на длительном периоде его инвестиции в фонд, повторяющий индекс S&P500, окажутся успешнее инвестиций в отдельные акции, постоянно отбираемые профессионалами.

Сейдс принял вызов.

Был установлен десятилетний срок (2007-2017 года). По результатам Баффет показал доходность 85%, а Сейдс 22%.

Грамотно составленный инвестиционный портфель, размещённый надёжным образом, позволит с минимальными рисками и приемлемой доходностью значительно увеличить капитал, достигнув намеченных целей. Так как мы можем спрогнозировать среднюю доходность и риск на длительном промежутке времени.

На отечественном фондовом рынке торгуется полтора десятка индексных фондов. Можно изучить вопрос и составить портфель самому, можно обратиться к финансовому советнику, а можно воспользоваться робоэдвайзингом. В данном случае портфель составляется автоматически. Такую услугу предоставляет Управляющая компания «Финекс».

К сожалению, на российском рынке нет разнообразия подобных услуг, этот вариант чуть ли не единственный достойный.

К инвестициям в отечественные взаимные фонды (ПИФы) я отношусь с опаской. У них непрозрачная структура (мы не знаем, из чего точно состоят фонды) и огромные комиссии, которые могут быть в 10 раз выше комиссий индексных фондов. Комиссия фонда оплачивается из нашей прибыли.

Простор для фантазии! В мире несколько тысяч индексных фондов.

Тут тоже возможно обратиться за помощью к специалисту.

Инвестировать можно через зарубежного брокера или через зарубежную страховую компанию, благо, нам этого никто не запрещает.

В любом случае длительные накопления на иностранных рынках и в иностранной валюте выгоднее, нежели в рублях в России. Из-за пресловутых рисков. Экономических, политических и инфляционных.

К примеру, средняя долларовая инфляция за последние 100 лет равна 3% в год, а средняя рублёвая – больше 10%.

У нас с вами есть возможность кредитовать малый и средний бизнес через платформу Альфа-поток. Сбербанк запускает подобное приложение – клиенты банка также смогут кредитовать малый бизнес.

Тут хорошие рублёвые проценты (15-18% годовых), но и о рисках тоже забывать нельзя. Гарантий возврата средств нет. На подобные инвестиции имеет смысл направлять не более 10-20% капитала.

Я не рассматривал Форекс, бинарные опционы, CFD-контракты и прочие псевдоинвестиционные инструменты.

Хотите торговать валютой – добро пожаловать на валютную секцию Московской биржи или на Чикагскую биржу торговать валютными парами и фьючерсами на них.

Хотите поучаствовать в возможном росте криптовалюты – приобретайте соответствующие фьючерсы на официальных мировых биржах.

Так вы хотя бы защититесь от недобросовестных посредников, и будете нести лишь рыночные риски.

Если вы не трейдер от бога, если торговля на фондовых рынках не ваша профессия, не лезьте в спекуляции.

Занимайтесь любимым делом, а инвестируйте в понятные классические инструменты. Со статистически прогнозируемыми доходностью и риском. И тогда у вас будут все шансы в молодом возрасте создать капитал, который позволит на пассивный доход путешествовать, а «тело» накоплений передать по наследству, оставив след в истории своей фамилии как основатель Финансовой династии.

На досуге задайте себе вопрос:

«Почему тот, кто советует вложиться во что-то с высоким гарантированным доходом (криптовалюта, инновационный бизнес, стартап и прочее) не продаст свою квартиру, квартиру бабушки и дедушки, не возьмёт в 50-ти банках потребительские кредиты и не разбогатеет за полгода? Почему он тратит своё время на совершение холодных звонков, а не занимает деньги на свои гарантированные и высокодоходные инвестиции?»

Нефть дорожает: атака дронов, решение ОПЕК+ и венесуэльский риск

В понедельник котировки нефти віросли более чем на 1% после дроновых атак Украины на инфраструктуру Каспийского трубопроводного консорциума в порту Новороссийска , закрытия воздушного пространства Венесуэлы США и решения ОПЕК+ сохранить уровни добычи без изменений в первом квартале 2026 года.

Нефть дорожает: атака дронов, решение ОПЕК+ и венесуэльский риск

В понедельник котировки нефти віросли более чем на 1% после дроновых атак Украины на инфраструктуру Каспийского трубопроводного консорциума в порту Новороссийска , закрытия воздушного пространства Венесуэлы США и решения ОПЕК+ сохранить уровни добычи без изменений в первом квартале 2026 года.

«ВинЛаб» определилась с дивидендами

Торговая сеть, входящая в крупнейший алкогольный холдинг России, ставит себе амбициозные планы на будущее.

«ВинЛаб» определилась с дивидендами

Торговая сеть, входящая в крупнейший алкогольный холдинг России, ставит себе амбициозные планы на будущее.

Золото коснулось шестинедельного максимума: рынки ждут мягкой политики ФРС

В понедельник котировки золота ненадолго поднялись до самого высокого уровня с 21 октября, отражая осторожный оптимизм инвесторов, которые закладывают в рынок вероятность декабрьского снижения процентной ставки и перемены в руководстве Федеральной резервной системы.

Золото коснулось шестинедельного максимума: рынки ждут мягкой политики ФРС

В понедельник котировки золота ненадолго поднялись до самого высокого уровня с 21 октября, отражая осторожный оптимизм инвесторов, которые закладывают в рынок вероятность декабрьского снижения процентной ставки и перемены в руководстве Федеральной резервной системы.

обсуждение