При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Повышение надёжности, доходности, расширение диверсификации, но с осторожностью.

В российских реалиях, сопровождающихся постоянными отзывами банковских лицензий и, как следствие, угрозой возврата по депозиту не более 1.4 млн руб от АСВ, а также по-прежнему актуальными рисками возможного введения санкций на банковский сектор России, рынок инвестиционных продуктов является весьма привлекательным способом вложений для тех, кто стремится сохранить свой капитал или заработать повышенную доходность в долларах США, евро или иной другой мировой валюте.

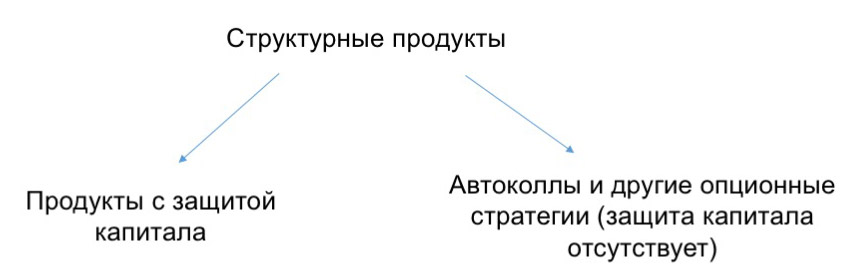

В своем самом примитивном виде рынок структурных продуктов можно разделить на 2 категории: продукты с гарантированной защитой капитала (как правило, варьируется от 85% до 100%); продукты с повышенной доходностью (выше ставки депозита в валюте продукта) и без защиты капитала.

Продукты с повышенной доходностью подразделяются на автоколлируемые структуры и различные опционные стратегии (причина эмиссии подобных инструментов заключается в том, что по требованиям как российского, так и западного законодательства, лишь профессиональные инвесторы могут совершать операции с деривативами в их прямом виде, в случае же непрофессиональных инвесторов подобную роль выполняют ноты, которые выпускаются в виде облигаций).

Обратим внимание на важную особенность структурных продуктов. В отличие от «ванильных» облигаций (самые «обычные» облигации, еще называют cash-bonds, см. https://efinancemanagement.com/sources-of-finance/plain-vanilla-bonds ), в которых основным риском и эмитентом являются одно лицо (например, в еврооблигациях Сбербанка основной риск представлен кредитоспособностью Сбербанка, эмитентом также является Сбербанк), в структурных продуктах, например, риском может быть акции Сбербанка, а эмитентом может быть Goldman Sachs. Получается, что плюсом к основному риску в лице базового актива (в данном примере это акции Сбербанка) в структурных продуктах добавляется еще и риск дефолта самого эмитента. По этой причине основными эмитентами структурных продуктов являются банковские институты с рейтингом А и выше (С какой вероятностью Goldman Sachs или Citi не выплатят по своему старшему долгу, которым также являются и структурные продукты? Уточним, что несмотря на кризис 2008 года, ведущие банковские институты США, за исключением Lehman Brothers и Bear Sterns, не были объявили дефолт по своим долговым обязательствам. Таким образом, вероятность подобного кредитного события для западных эмитентов кредитных нот стремится к 0). По этой причине важно также обращать внимание на эмитента структурных продуктов, потому что вы можете заработать на самом структурном продукте, согласно первоначальным условиям, но не получить выплату из-за дефолта эмитента.

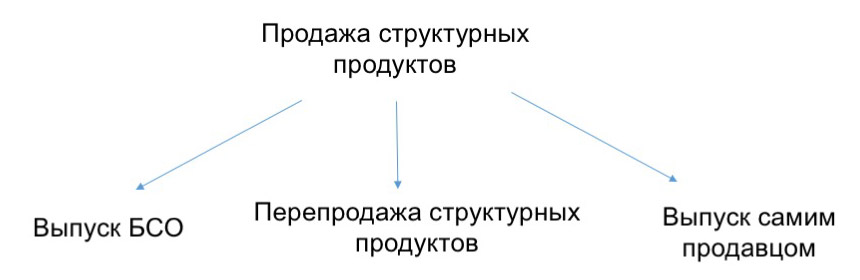

Теперь же вернемся к российскому рынку. У ведущих российских банковских институтов присутствуют департаменты по работе с состоятельными клиентами, которые совершают операции со структурными продуктами, однако делать это можно по-разному.

Самый распространенный способ – перепродажа структурных продуктов. В данном случае продукт выпускается ведущим инвестиционным институтом, например, Goldman Sachs. Банк готовит term-sheet, где прописаны все условия: объем эмиссии, минимальный лот, формула выплаты и так далее. Сторона продажи (например, ВТБ) собирает пул клиентов под продукт, далее перепродает продукт, который собрал Goldman Sachs, своему клиенту. Goldman Sachs закладывает комиссию ВТБ в продукт (в целом по индустрии составляет 1-1.5%) и в term-sheet указывает цену уже 100%. Хорошая практика, когда сам банк (в данном случае ВТБ) говорит своему клиенту, сколько он зарабатывает со сделки.

Поскольку российские банковские институты сами не выпускают подобные продукты (отсутствует конкурентоспособный доступ к биржам в отличие от Goldman Sachs, офисы которого представлены по всему миру; если проще, то условия продукта Сбербанка будут хуже), то они выпускают продукты для более массового сегмента в лице БСО (биржевые структурные облигации). С точки зрения структурирования продукта они ничем не отличаются от обычных продуктов с защитой капитала (бескупонная облигация + опцион, см. https://www.sberbank.ru/ru/person/investments/broker_service/bso ). В чем выгода? Выгода в том, что цена устанавливается рынком на бирже в стакане, как и на любой другой биржевой инструмент. Следовательно, когда цена падает меньше определенного значения сам эмитент, например, Сбербанк, может ее выкупить и продать по более высокой цене, зарабатывая дополнительно на market-making.

Третий способ – выпуск ноты самим продавцом. Согласно нашей информации, подобным занимается лишь БКС ввиду большой доли retail-клиентов с небольшим объемом средств. Поскольку для структурирования и оценки как доходности продукта, так и его стоимости, необходимо иметь доступ к рынку, обладать различными программами по оценке стоимости производных финансовых инструментов, что в совокупности представляется весьма сложной задачей, это предоставляет финансовой организации возможность «показывать» менее конкурентные стратегии. У небольшого retail-клиента (с состоянием меньше 200 тыс долл США) отсутствует возможность сравнить, объективные ли условия по доходности и цене показала ему компания. Рассмотрим пример: БКС готов продать автоколл за 100% с доходностью 10% в USD на 1 год. Другой контрагент (пусть будет ВТБ) готов продать подобный продукт с доходностью 12% в USD на 1 год даже с учетом своей комиссии. В данном примере это означает, что БКС ухудшил условия на 2% для клиента. В добавок к тому, что подобные продукты проигрывают как по уровню кредитного риска эмитента (БКС против Goldman Sachs), конкурентности в доступе к рынку (означает, что один и тот же опцион БКС и Goldman Sachs для целей структурирования купят по разной цене), так и маржинальность, которую закладывает организация, как правило, существенно превышает рыночные 1-1.5%.

Структурные продукты являются эффективным инструментом для улучшения надежности портфеля, повышения его доходности или расширения совокупной диверсификации, однако стоит крайне аккуратно подходить к иным характеристикам продукта помимо доходности, поскольку, как известно, дьявол кроется в деталях.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Протоколы ФРС подчеркнули отсутствие консенсуса

Федеральная резервная система обнародовала протоколы декабрьского заседания, которые продемонстрировали значительно более острые разногласия внутри руководства центрального банка США, чем могло показаться по результатам официального голосования. Решение о снижении ключевой ставки было принято с минимальным перевесом, а сама дискуссия подчеркнула, насколько непростой является текущая ситуация для ФРС, вынужденной балансировать между угрозой ослабления рынка труда и сохраняющимся инфляционным давлением.

Протоколы ФРС подчеркнули отсутствие консенсуса

Федеральная резервная система обнародовала протоколы декабрьского заседания, которые продемонстрировали значительно более острые разногласия внутри руководства центрального банка США, чем могло показаться по результатам официального голосования. Решение о снижении ключевой ставки было принято с минимальным перевесом, а сама дискуссия подчеркнула, насколько непростой является текущая ситуация для ФРС, вынужденной балансировать между угрозой ослабления рынка труда и сохраняющимся инфляционным давлением.

Валютный рынок: доллар укрепляется, инвесторы реагируют на разногласия в ФРС

Американский доллар укрепляется во вторник, инвесторы внимательно изучают протокол декабрьского заседания Федеральной резервной системы США.

Валютный рынок: доллар укрепляется, инвесторы реагируют на разногласия в ФРС

Американский доллар укрепляется во вторник, инвесторы внимательно изучают протокол декабрьского заседания Федеральной резервной системы США.

обсуждение