При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Детально разберем ценообразование автоколлируемых нот (автоколлов).

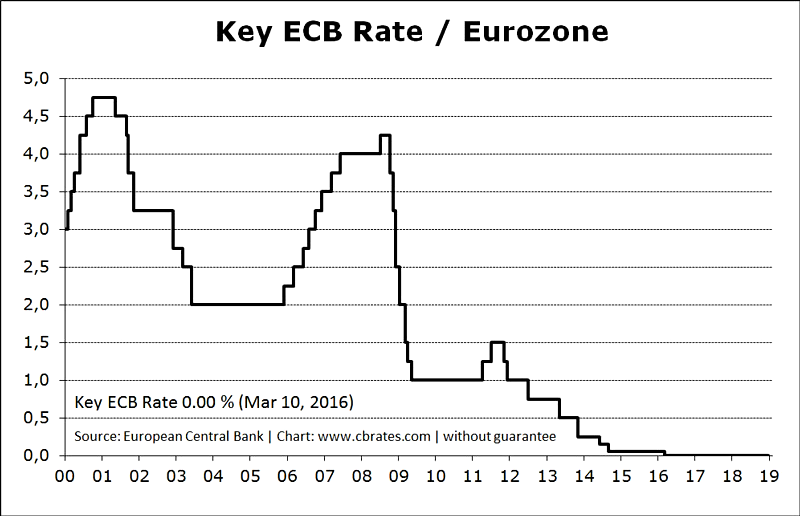

(рис. 1)

На первый взгляд может показаться, что подобные инструменты являются изобретением особо предприимчивых российских финансистов, однако это совсем не так. Рынок автоколлов насчитывает уже около 15-и лет и причиной для появления подобных продуктов являлись низкие доходности по активам в евро из-за низких процентных ставок региона (рис 1). Затем эти продукты стали применяться и на других рынках ввиду возможностей для повышения целевой доходности.

Рассмотрим особенности этого продукта для последующего разбора структуры.

Приведем пример: предположим инвестор имеет автоколл на акции Лукойла и Сбербанка (страйк по ним 5000 руб. и 200 руб. соответственно) с 15% купоном в USD, срочностью 1 год, квартальными наблюдениями и купонным и защитным барьером 70%.

Могут быть следующие сценарии:

Купон в USD очень приятный, 15% годовых, но и при этом высокие риски. При вложениях в подобный продукт стоит осознавать, что защита капитала не предоставляется и доходность может быть отрицательной.

Теперь же углубимся в структурирование:

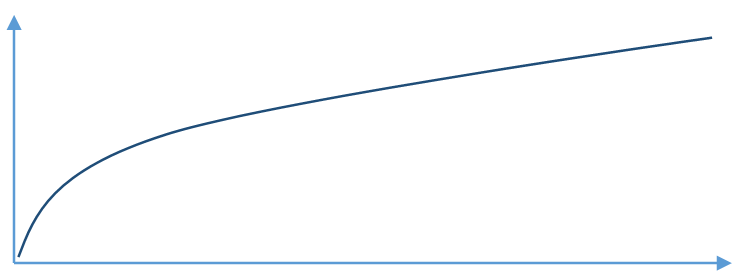

График доходности автоколлов выглядит следующим образом:

Где ось Х отображает динамику худшего базового актива (от 0% до 100%), ось У отображает доходность (сумма всех годовых купонов).

Получается, что убыток не ограничен, а прибыль ограничена. Таким образом, автоколл представляет собой сложно структурированную позицию short put – опцион. При короткой продаже пут-опциона инвестор получает премию и зарабатывает при нахождении базового актива выше цены страйк (в случае с автоколлом этим уровнем является уровень защитного барьера). Мы установили, что автоколл является синтетической позицией short put – опцион.

Как и любой опцион, его стоимость тем выше, чем выше волатильность базового актива. Таким образом, если vol (volatility – волатильность) актива высока, то и опцион будет стоить дорого. Если автоколл – синтетическая позиция short опцион, следовательно, в этой структуре инвестор находится в позиции шорт vol. И тем выше купон, чем выше волатильность базового актива (или корзины их базовых активов).

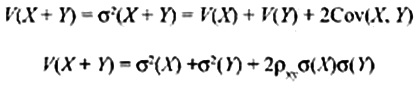

(рис. 2)

Одним из способов повышения волатильности (и купона, как следствие, для инвестора в автоколл, поскольку в таком случае растет потенциальный доход от синтетической позиции шорт put-опцион), является рост числа базовых активов, поскольку в этом случае к волатильности одного актива добавляется волатильность другого и их ковариация (рис 2). Поскольку благоприятным сценарием для инвестора является нахождение всех базовых активов корзины продукта выше защитного барьера, то инвестор находится в позиции лонг correlation (лонг корреляция). Иначе же, если активы двигаются разнонаправлено, растет вероятность, что один из базовых активов на дату финального наблюдения пробьет защитный барьер, и инвестор получит убыток.

Таким образом, автоколлы представляют собой структуры, в которых инвестор находится в позиции шорт на волатильность базовых активов и лонг на их корреляцию. Все это делается для повышения купона продукта. Рост доходности всегда связан с ростом рисков, поэтому при росте купона растет и вероятность негативного сценария для инвестора, это следует помнить.

Предположим, что в нашем примере срочность составляет 1 год, частота наблюдений – ежеквартальная.

Выплаты будут выглядеть следующим образом:

Синтетически эти выплаты достигаются благодаря бинарным опционам на каждую дату. Не стоит считать это обманом или шарлатанством, поскольку у бинарных опционов (также называются digitals) есть 1 преимущество по сравнению с обычными – выплата по ним всегда фиксирована, когда же в обычном опционе зависит от роста цены базового актива.

Пример:

При росте базового актива выше страйка в данном примере заработок от обычного опциона будет расти, когда как для обычного составит все те же 100%.

Бинарные опционы являются прямым отражением вероятности определенного события для рынка. Если опцион на Сбербанк со страйком 200 рублей стоит 80%, следовательно, вероятность того, что акции Сбербанка будут выше или равны 200 рублям, составляет 80%.

Помимо лонг бинарных опционов автоколл также включает в себя шорт опцион up-out и down-in, в данном случае с квартальными наблюдениями.

Для механизма up-out барьер составляет 100%, значит, при достижении этого барьера вверх (up-out) на дату наблюдения происходит автоматическое “включение” и поставка 100% средств, а также сгорание опциона (и, как следствие, автоколла).

Для механизма down-in защитный барьер составляет 70%. Это означает, что при пробитии этого барьера вниз (down-in) для пут-опциона со страйком 100% происходит автоматическое “включение” пут-опциона.

Предположим базовый актив находится на уровне 65%.

Поскольку инвестор находится в позиции шорт опцион, то от такой операции убыток его составляет страйк минус текущий уровень базового актива или же 100%-65%=35% от вложенных средств.

Таким образом, автоколл – это всегда лонг бинарных опционов на базовые активы и шорт опциона с механизмом up-down и down-in на эти базовые активы.

Может возникнуть вопрос, для чего нужен шорт?

За любой шорт опциона инвестор получает премию, но здесь премии инвестор не получает.

Дело в том, что эта премия сразу же реинвестируется в бинарные опционы, чтобы повысить купон для инвестора. То есть шорт опциона в структуре автоколла удешевляет продукт для инвестора. Бинарные опционы весьма дорогие, поскольку потенциальный заработок по ним велик и всегда составляет фиксированную величину.

Подведем итог:

В российском интернете присутствует достаточно много негативных отзывов по поводу данного инструмента.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

Экономическая статистика 1-7 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Экономическая статистика 1-7 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Валютный обзор: доллар США ждёт худшая неделя с июля

Доллар США направляется к худшему недельному результату с конца июля, поскольку трейдеры значительно увеличили ставки на то, что Федеральная резервная система (ФРС) вновь снизит ставки в следующем месяце.

Валютный обзор: доллар США ждёт худшая неделя с июля

Доллар США направляется к худшему недельному результату с конца июля, поскольку трейдеры значительно увеличили ставки на то, что Федеральная резервная система (ФРС) вновь снизит ставки в следующем месяце.

обсуждение