При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

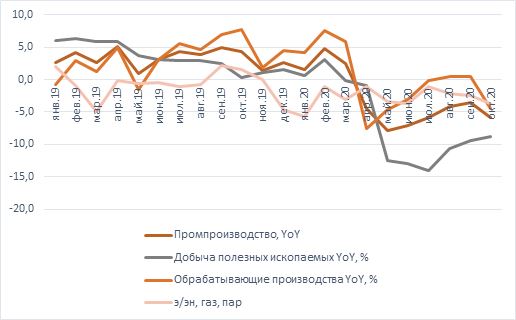

Росстат опубликовал данные по промпроизводству в октябре и пересмотренную оценку за сентябрь (данные теперь будут уточняться ежемесячно, в соответствии с августовским приказом Росстата).

Росстат опубликовал данные по промпроизводству в октябре и пересмотренную оценку за сентябрь (данные теперь будут уточняться ежемесячно, в соответствии с августовским приказом Росстата). Спад в октябре в годовом выражении ускорился до 5,9% (хуже консенсус-прогноза Bloomberg -5,5%), однако оценка за сентябрь заметно улучшилась после пересмотра (с -5% до -3,6% YoY). Темпы спада в годовом выражении стали максимальными с июля. Впрочем, частично это может объясняться календарным фактором (рабочих дней в октябре этого года на 1 меньше, чем в прошлом). С исключением сезонного и календарного фактора в октябре индекс промпроизводства остался на уровне сентября. Всего за период с начала года объем производства снизился на 3,1% YoY.

Ухудшение динамики промпроизводства в октябре было предсказано вышедшим в начале ноября индексом PMI Manufacturing от IHS Markit. Индикатор деловой активности в промышленности России падал второй месяц подряд, и в октябре, по данным исследования, темпы спада стали максимальными с мая на фоне возобновившегося сокращения производства и новых заказов. Эта картина нетипична для мира – в большинстве регионов, несмотря на усиление пандемии Covid-19 и локдауны в Европе (негативно отразившиеся на сфере услуг), производственная активность в прошлом месяце ускорила рост. В России ограничительные меры из-за «второй волны» Covid-19 вводятся точечно в рамках регионов, значительно в меньших объемах, чем весной, и практически не затрагивают производственную сферу.

Для российской промышленности наибольшие темпы спада по-прежнему остаются в добывающем секторе на фоне слабого внешнего спроса и ограничений добычи нефти в рамках соглашения ОПЕК+. Впрочем, в октябре темпы спада в годовом выражении замедлились с -9,4% в сентябре до -8,8%. Объемы добычи нефти и газа сократились к октябрю прошлого года на 9,8% (нефть -11,2%, газ +2,7%), угля – на 8,6%. Более неприятным выглядит заметный спад в обрабатывающей промышленности (-4,4% YoY против пересмотренной оценки роста на 0,5% YoY в сентябре). В частности, объем производства бензина сократился на 7,1%, машин и оборудования – на 2,1%, готовых металлических изделий – на 27,4%. Неожиданно несколько сократилось производство лекарственных средств – на 0,6%, хотя оно было одним из наиболее успешных за 10М (+21,1%). Вместе с тем, в октябре увеличилось в годовом выражении производство в пищевой и химической промышленности, деревообработке и изготовлении мебели. В тепло- и электроэнергетике выпуск сократился на 3,7% YoY.

По всей видимости, на динамику промышленности в октябре негативно повлияла слабость внутреннего спроса (что отмечается и в исследовании IHS Markit). Вместе с тем, до конца года под давлением может оказаться и добывающий сектор, поскольку сокращение мобильности населения из-за усиливающейся пандемии могут привести к ослаблению спроса на нефть (1 декабря страны ОПЕК+ будут оценивать целесообразность планового смягчения квоты на 1,9 млн барр./сутки с начала 2021 года или отсрочки на несколько месяцев из-за риска избыточного предложения на рынке).

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

обсуждение